Навигация

2.6. Задание 6

Для заполнения таблицы 8 также построим вспомогательную таблицу.

| № | Показатель | Строки баланса | На начало года | На конец года |

| 1 | Валюта баланса | 300 или 700 | 5812 | 6880 |

| 2 | Собственные средства | 590+640+650 | 2378 | 4429 |

| 3 | Краткосрочные обязательства | 610+620+630+660 | 3434 | 2451 |

| 4 | Краткосрочные обязательства общая сумма | 690 | 3462 | 2466 |

| 5 | Долгосрочные обязательства | 590 | 0 | 0 |

| 6 | Внеоборотные активы | 190 | 2934 | 3790 |

| 7 | Оборотные активы общая сумма | 290 | 2878 | 3090 |

| 8 | Оборотные активы | 290–220–244–252 | 2688 | 2970 |

| 9 | Оборотные активы, скорректированные на неликвиды | 2368 | 2590 | |

| 10 | Денежные средства + краткосрочные финансовые вложения | 260 + 250 | 274 | 390 |

| 11 | Краткосрочная дебиторская задолженность | 240 | 516 | 580 |

| 12 | Прочие оборотные средства | 270 | 0 | 0 |

Коэффициент общего покрытия краткосрочных обязательств оборотными активами:

Коп = 7/4

Коп на нач. г. = 2878/3462 = 0,831

Коп на кон. г. = 4429/6880 = 0,644

Коэффициент текущей ликвидности:

Ктл = 8/3

Ктл на нач. г. = 2688/3434 = 0,783

Ктл на кон. г. = 2970/2451 = 1,212

Коэффициент текущей уточненной ликвидности:

Ктл у = 9/3

Ктл у на нач. г. = 2368/3434 = 0,690

Ктл у на кон. г. = 2590/2451 = 1,057

Коэффициент критической (промежуточной) ликвидности:

Ккл = (10+11+12)/3

Ккл на нач. г. = (274+516+0)/3434 = 0,230

Ккл на кон. г. = (390+580+0)/2451 = 0,396

Коэффициент критической уточненной ликвидности равен коэффициенту критической ликвидности, т.к. у организации нет просроченной дебиторской задолженности.

Коэффициент абсолютной ликвидности:

Ктл = 10/3

Ктл на нач. г. = 274/3434 = 0,080

Ктл на кон. г. = 390/2451 = 0,159

Коэффициент восстановления платежеспособности:

Кв. пл. = Коп на кон. г +6/12 * (Коп на кон. г.. – Ктл на нач. г)

________________________________

2

Кв. пл. = 1,212+6/12 * (1,212 – 0,783)

________________________ = 0,713

2

Коэффициент утраты платежеспособности:

Кв. пл. = Коп на кон. г +3/12 * (Коп на кон. г.. – Ктл на нач. г)

___________________________________

2

Кв. пл. = 1,212+3/12 * (1,212 – 0,783)

______________________ = 0,660

2

Покрытие (непокрытие) суммой оборотных активов суммы краткосрочных обязательств

П/Н = 7 – 4

П/Н на нач. г. = 2878 – 3462 = – 584

П/Н на кон. г. = 3090 – 2466 = 624

На начало года коэффициент общего покрытия обязательств оборотными активами был меньше 1 и составлял 0,831. Это говорит о том, что оборотные активы не в полной мере покрывали краткосрочные обязательства, а лишь в размере приблизительно 80 %. На конец года данный коэффициент увеличился на 0,422 и составил 1,253. Такая динамика является положительной. На конец года оборотные активы полностью покрывают краткосрочные обязательства, следовательно, если предприятие решит полностью рассчитаться со своими краткосрочными долгами оборотными активами, оно погасит все обязательства и сохранит себе часть запасов, необходимых для дальнейшей работы.

Коэффициент текущей ликвидности ни на начало, ни на конец года не соответствуют нормативу, который должен быть > 2; 2,5. Но если в начале данный показатель был < 1, что значит, организация не может полностью погасить свои краткосрочные обязательства за счет оборотных активов, то к концу года он увеличился на 0,429 и составил 1,212. Данная динамика является положительной.

Если скорректировать коэффициент текущей ликвидности на «неликвиды», то на начало года он составит 0,690, а на конец 1,212. Увеличение коэффициента уточненной текущей ликвидности составило 0,429, что укрепило финансовую устойчивость предприятия. Хотя последние 2 коэффициента не соответствуют нормативу, но тем не менее они > 1, следовательно организация сможет погасить всю краткосрочную задолженность за оборотными активами, но оставшаяся часть оборотных активов будет недостаточна для продолжения нормальной работы.

Коэффициент критической ликвидности и критической уточненной ликвидности характеризуют платежеспособность предприятия при условии своевременных расчетов предприятия с дебиторами. Его норматив >,= 1. В нашем случае коэффициенты критической и критической уточненной ликвидности равны, т.к. просроченная дебиторская задолженность отсутствует. На начало года данный показатель не соответствует нормативу и составляет 0,230. Даже если все дебиторы рассчитаются, предприятие сможет погасить всего около 20 % задолженности. На конец года коэффициент критической ликвидности возрастает на 0,166. Но несмотря на положительную динамику, и на конец года показатель < 1 (0,396) и далек от желаемой величины. Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной кредиторской задолженности организация может погасить в данный момент времени. Рекомендуемый показатель этого коэффициента должен быть от 0,2 до 0,5. На начало года коэффициент не достигает даже минимального значения. Он равен 0,080, т.е. организация в данный момент может рассчитаться только с 8 % кредиторов. К концу года показатель увеличивается на 0,079 и составляет 0,159. Данная величина уже больше приближена к нормативу, но все же меньше, чем необходимо.

Рассчитав коэффициент восстановления платежеспособности, мы сможем узнать насколько фирма восстановила платежеспособность. Этот показатель должен быть > 1. В исследуемой организации коэффициент составляет 0,713, что меньше норматива, следовательно нужно рассчитать коэффициент утраты платежеспособности. Он составляет 0,660, следовательно структура баланса может быть признана неудовлетворительной.

Похожие работы

... Повысить это влияние можно за счёт увеличения доли активной части и доли действующего оборудования в общем объёме основных производственных фондов. Глава 4. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ОАО «СЕВЕРНЫЙ ПОРТ» Одной из наиболее важных задач развития транспорта является обеспечение производства, прежде всего за счет повышения его ...

... видам в целом по организации в 2006 году. 1.4 Характеристика экономической системы ОАО «Орбита» Характеристика основных средств ОАО «Орбита» в целом по предприятию приведена в таблице 2 Таблица 2 Характеристика основных средств (производственных фондов) ОАО «Орбита» Группы основных средств Балансовая стоимость, руб. на 30.06.2007 Здания 9,643,008-69 Инструмент 31,562-00 Машины и ...

... взаимодействия предприятия с потребителями, поставщиками и другими участниками рынка; инновационная деятельность предприятия; психологический климат предприятия и др. 1.4 Необходимость совершенствования системы управления предприятия Экономическая стабильность организации, ее выживаемость и эффективность деятельности в условиях рыночных отношений неразрывно связаны с ее непрерывным ...

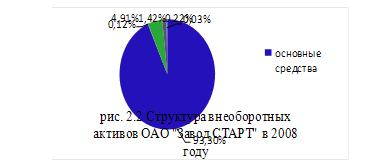

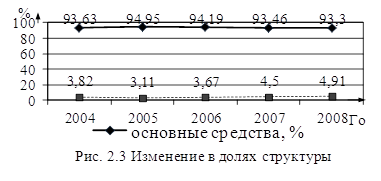

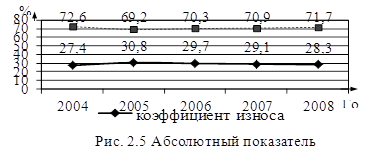

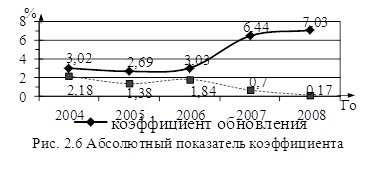

... с 10 до 30 лет и выше, но в связи с низкой загрузкой и ежегодным проведением ППР оборудование находится в удовлетворительном состоянии. Произведем расчет основных показателей управления внеоборотными активами фирмы в соответствии с выбранным алгоритмом на основе данных бухгалтерской отчетности ОАО «Завод СТАРТ» за 2004 – 2008 годы. В связи с тем, что с 2004 по 2006 годы нематериальные активы на ...

0 комментариев