Навигация

2.13. Задание 13

Таблицу 19 заполняем на основе Отчета о прибылях и убытках по форме № 2. Изменение за год считаем как разность между показателями за отчетный и предыдущий периоды. Для расчета влияния показателей на прибыль воспользуемся методом пересчета:

П Прош. г. = N Прош. г. – С Прош. г. – КР Прош. г. – УР Прош. г. =

= 29670 – 22280 – 1480 – 3020 = 2890 т.р.

П отч. г. = N отч. г. – С отч. г. – КР отч. г. – УР отч. г. = 33304 – 21670 – 2550 – 4230 = 4854 т.р.

Рассчитаем влияние фактора «Объем реализации». Для это рассчитаем прибыль исходя из объема реализации за отчетный период по ценам и расходам предыдущего года :

П объем = 30600 – 23180 – 1520 – 3020 = 2880 т.р.

2880 – 2890 = – 10 т.р.

Вывод: Прибыль уменьшилась на 10 т.р. за счет увеличения объема реализации на 930 т.р. (30600 – 29670).

Рассчитаем влияние фактора «цена» на сумму прибыли:

П цена = П отч. г = 4854 т.р.

4854 – 2880 = + 1974 т.р.

Вывод: Прибыль увеличилась на 1974 т.р. за счет увеличения стоимости продукции на 2704 т.р. (33304 – 30600).

2.14. Задание 14

Таблицу № 20 заполняем на основании Отчета о прибылях и убытках по форме 2.

Итого условно – постоянные расходы получаем путем сложения коммерческих и управленческих расходов:

S пост. прош. г. = 1480+3020 = 4500 т.р.

S пост. отч. г. = 2550+4230 = 6780 т.р.

Маржинальный доход рассчитываем по формуле:

Дм = N – Sпр.

Дм прош. г. = N прош. г. – Sпр. прош. г. = 29670 – 22280 = 7390 т.р.

Дм отч. г. = N отч. г. – Sпр. отч. г. = 33304 – 21670 = 11634 т.р.

Доля маржинального дохода в выручке:

dмд = Дм / N

dмд прош. г. = Дм прош. г. / N прош. г. = 7390 / 29670 = 0,249,

dмд отч. г. = Дм отч. г. / N отч. г. = 11634 / 33304 = 0,349.

Критическая точка безубыточности:

N кр. = S пост. / dмд

N кр. прош. г. = S пост. прош. г. / dмд. прош. г. = 4500 / 0,249 = 18072 т.р.

N кр. отч. г. = S пост. отч. г. / dмд. отч. г. = 6780 / 0,349 = 19427 т.р.

Запас финансовой прочности:

ЗФП = N – N кр.

ЗФП прош. г = N прош. г – N кр. прош. г =29670 – 18072 = 11598 т.р.,

ЗФП отч. г = N отч. г – N кр. отч. г =33304 – 19427 = 13877 т.р.

Уровень запаса финансовой прочности:

К ЗФП = ЗФП / N * 100

К ЗФП прош. г. = ЗФП прош. г./ N прош. г. = 11598 / 29670 * 100 = 39,09

К ЗФП отч. г. = ЗФП отч. г./ N отч. г. = 13877 / 33304 * 100 = 41,67.

Операционный рычаг:

МД / Р = Дм / РN

МД / Р прош. г. = Дм прош. г. / РN прош. г. = 7390 / 2890 = 2,557,

МД / Р отч. г. = Дм отч. г. / РN отч. г. = 11634 / 4854 = 2,397.

Сила воздействия операционного рычага:

СВОР = Р / N = 1964 / 3634 = 0,540

2.15. Задание 15

Таблицу № 21 заполняем по данным Отчета о движении денежных средств. Структуру положительного и отрицательного потока считаем как отношение потока денежных средств по определенному виду деятельности к общему потоку денежных средств. В поступлении и расходовании денег большую долю занимают поступление денежных средств от текущей деятельности (по приходу - 98,65 %, по расходу – 96,2 %), а наименьшую – от финансовой (0,14 % по приходу и 0,05 % по расходу). Чистый положительный поток наблюдается по текущей и финансовой деятельности в размере 1148 т.р. и 40 т.р. соответственно. Чистый отрицательный поток денег в инвестиционной деятельности организации в размере 1092 т.р. В общем по предприятию остаток денежных средств на конец года составляет 270 т.р., что гораздо больше, чем на начало – 174 т.р. Чистый поток всех денежных средств составляет при это 96 т.р. С одной стороны превышение прихода денежных средств над расходом может говорить об улучшении финансового состояния Фирмы, с другой – что предприятие в этом году размещает средства нерационально, замораживая их в денежных средствах, которые сами по себе приносить доход не могут.

Платежеспособность организации рассчитывается по следующей формуле:

ПЛ = остаток денежных средств на начало года + поступило денежных средств

Израсходовано денежных средств

ПЛ = (174 + 43104) / 43008 = 1,006

Похожие работы

... Повысить это влияние можно за счёт увеличения доли активной части и доли действующего оборудования в общем объёме основных производственных фондов. Глава 4. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ОАО «СЕВЕРНЫЙ ПОРТ» Одной из наиболее важных задач развития транспорта является обеспечение производства, прежде всего за счет повышения его ...

... видам в целом по организации в 2006 году. 1.4 Характеристика экономической системы ОАО «Орбита» Характеристика основных средств ОАО «Орбита» в целом по предприятию приведена в таблице 2 Таблица 2 Характеристика основных средств (производственных фондов) ОАО «Орбита» Группы основных средств Балансовая стоимость, руб. на 30.06.2007 Здания 9,643,008-69 Инструмент 31,562-00 Машины и ...

... взаимодействия предприятия с потребителями, поставщиками и другими участниками рынка; инновационная деятельность предприятия; психологический климат предприятия и др. 1.4 Необходимость совершенствования системы управления предприятия Экономическая стабильность организации, ее выживаемость и эффективность деятельности в условиях рыночных отношений неразрывно связаны с ее непрерывным ...

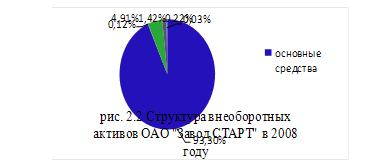

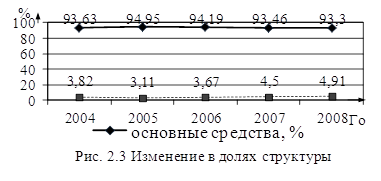

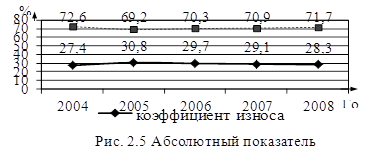

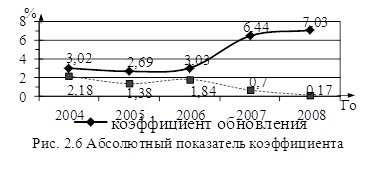

... с 10 до 30 лет и выше, но в связи с низкой загрузкой и ежегодным проведением ППР оборудование находится в удовлетворительном состоянии. Произведем расчет основных показателей управления внеоборотными активами фирмы в соответствии с выбранным алгоритмом на основе данных бухгалтерской отчетности ОАО «Завод СТАРТ» за 2004 – 2008 годы. В связи с тем, что с 2004 по 2006 годы нематериальные активы на ...

0 комментариев