Навигация

2.12. Задание 12

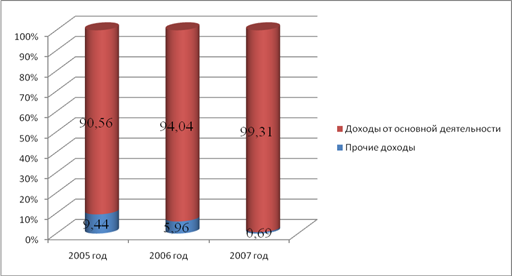

Таблицу № 16 заполняем по данным Отчета о прибылях и убытках по форме № 2 по соответствующим строкам. Коэффициент соотношения доходов и расходов рассчитываем по формуле:

Кс д и р = доходы всего / расходы всего,

Кс д и р пред г. = 29944 / 28312 = 1,058

Кс д и р отч г. = 33639 / 30905 = 1,088

Изменение доходов и расходов за год получаем путем вычитания из показателя за отчетный год показателя за прошедший год.

Структуру доходов и расходов рассчитываем путем деления отдельного элемента доходов/расходов на общую сумму доходов/расходов:

% выручки = (29670/29944) * 100 = 99,08 %

% процентов к получению = (38/29944) * 100 = 0,13 % и т.д.

Анализируя доходы по составу, мы видим, что за предыдущий и отчетный год наибольшую величину составляет выручка от продаж (на начало года – 29670, на конец – 33304).Наименьшую стоимость за прошедший год составляют внереализационные доходы – 26 т.р., а за отчетный – чрезвычайные доходы – 14 т.р. (за предыдущий год внереализационных доходов у организации не было).

В абсолютном выражении более всех увеличилась выручка от продаж на 3634 т.р., операционные же доходы уменьшились на 49 т.р.

При анализе доходов по структуре мы видим, что наибольший удельный вес в их общей сумме составляет выручка от продаж, за прошлый год – 99,08 %, за отчетный – 99,01%. Наименьший удельное значение занимают за прошлый год внереализационные доходы – 0,09 %, за отчетный период – чрезвычайные доходы – 0,04 %. По структуре больше всех увеличились внереализационные доходы на 0,16 %, а операционные доходы уменьшились на 0,22 %.

Увеличение выручки от продаж в отчетном году говорит о том, что предприятие расширяется, увеличивает выпуск продукции. Однако по структуре наблюдается снижение выручки в общем объеме доходов. Причина такого снижения кроется скорее всего в увеличении остальных статей доходов в более быстром темпе, чем увеличение выручки. Увеличение процентов к получению может свидетельствовать либо об увеличении объема финансовых вложений, либо о повышении доходности уже имеющихся вложений. К увеличению внереализационных и чрезвычайных доходов следует относится осторожно, особенно если внереализационные доходы – это прибыль прошлых лет. Такая статья доходов свидетельствует о неэффективности учета. Чрезвычайные доходы связаны с каким – либо чрезвычайным происшествием, а оно всегда ухудшает устойчивость организации, каким бы доходным не было. Уменьшение операционных доходов говорит о снижении операционной деятельности предприятия.

По составу наибольшую сумму расходов составляет себестоимость проданных товаров. В прошлом году она числилась в сумме 22280, а в этом году составляет 21670 т.р. Наименьшую сумму в общем объеме расходов в прошлом году составляли прочие операционные расходы (190 т.р.), а в отчетном – чрезвычайные расходы (15 т.р.). Больше всех за год увеличились управленческие расходы на 1210 т.р. Более всех снизилась себестоимость на 610 т.р.

По структуре также больший удельный вес составляет себестоимость. В прошлом году – 78,69 %, в отчетном – 70,12 %. Наименьшую долю за прошлый год занимают прочие операционные расходы (0,67 %), а за отчетный – чрезвычайные расходы (0,05 %). В процентном содержании больше всех увеличились коммерческие и управленческие расходы – по 3,02 % каждая статья. Больше всех снизилась, как и в абсолютном выражении, себестоимость на 8,57 %.

Уменьшение себестоимости говорит о том, что организации удалось снизить затраты в основном интенсивным путем, т.к. объем продаж при этом возрос. В частности снижение затрат можно обосновать привлечение новых более грамотных специалистов в области логистики, об этом свидетельствует возрастание управленческих расходов.

Увеличение коммерческих расходов говорит о том, что организация стало больше уделять внимание рекламе, упаковке продукции и т.п. Это дало свой эффект в отношении увеличения продаж. Увеличение налога на прибыль неразрывно связано с увеличение самой прибыли, что говорит об эффективной работе предприятия.

В целом организации удалось снизить расходы на 1 рубль доходов, об этом говорит увеличение коэффициента соотношения доходов и расходов на 0,03 раза.

Таблицу № 17 заполняем по данным Приложения к бухгалтерскому балансу по форме № 5 раздела 6 «Расходы по обычным видам деятельности». Изменения за год считаем путем вычитания из показателей за отчетный год показателей за предыдущий период. Структуру считаем отношением отдельной статьи к итогу расходов по обычным видам деятельности и умножением на 100.

По составу наибольшее значение в общей сумме затрат составляют материальные расходы (за прошлый год – 17520 т.р., за отчетный – 18699 т.р.). Наименьшая статья расходов – амортизация, за предыдущий и отчетный 165 т.р. и 179 т.р. соответственно. В абсолютном выражении больше всех увеличились материальные расходы на 1179 т.р., а меньше всех – амортизация на 14 т.р.

По структуре наибольшую долю занимают материальные затраты (базовый показатель - 65,42 %, отчетный – 65,73 %.) Следовательно, производство является материалоёмким. Наименьшую долю составляет амортизация 0,63 % за предыдущий период и 0,01 % за отчетный год. Больше всех увеличились материальные затраты, что свидетельствует об увеличении объема производства. Расходы на оплату труда снизились на 0,24 %. Следовательно организация снизила трудоемкость продукции возможно за счет приобретения нового высокопроизводительного оборудования, тем более, что амортизационные отчисления возросли на 0,01 %.

В общей сумме расходы по обычным видам деятельности увеличились на 1670 т.р., а на 1 рубль продаж снизились на 0,05 руб./руб. Прибыль при этом увеличилась на 1964 т.р., а рентабельность доходов возросла на 6,27 %. Эти данные говорят о том, что организация увеличила выпуск более прибыльной продукции, в общем затраты при этом увеличились, а на 1 рубль продаж снизились, следовательно, предприятие смогло получить больше прибыли.

Таблицу 18 и приложение к ней заполняем по Отчету о прибылях и убытках по форме 2. Изменение по графе 3 считаем как разность между показателями за отчетный и предыдущий период. Темп роста по графе 4 получаем путем деления показателя за отчетный период на показатель за предыдущий год и умножения на 100:

Темп роста общ. величины доходов = (25942 / 15988) * 100 =162,26 %,

Темп роста валовой прибыли = (11634 / 7390) * 100 =157,43 %, И .т.д.

Удельный вес каждой статьи получаем путем деления данной статьи на общую величину доходов. В абсолютном выражении все показателя имели склонность к увеличению, а в относительном увеличились все статьи расходов, кроме валовой прибыли.

Доля валовой прибыли снизилась на 1,37 % в основном за счет того, что остальные виды расходов увеличивались быстрее, чем валовая прибыль. Особое опасение вызывает увеличение штрафов, пеней и неустоек с 29 т.р. до 125 т.р., что говорит о том, что организация не погашает свои обязательства в срок. Увеличение списания безнадежной дебиторской задолженности с 10 т.р. на 84 т.р. свидетельствует о неосмотрительной кредитной политике организации.

Похожие работы

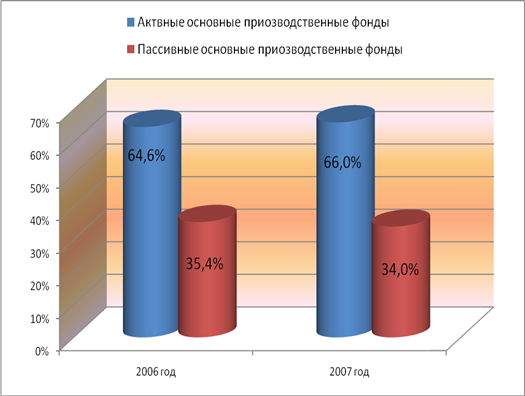

... Повысить это влияние можно за счёт увеличения доли активной части и доли действующего оборудования в общем объёме основных производственных фондов. Глава 4. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ОАО «СЕВЕРНЫЙ ПОРТ» Одной из наиболее важных задач развития транспорта является обеспечение производства, прежде всего за счет повышения его ...

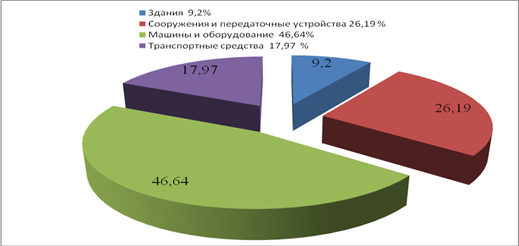

... видам в целом по организации в 2006 году. 1.4 Характеристика экономической системы ОАО «Орбита» Характеристика основных средств ОАО «Орбита» в целом по предприятию приведена в таблице 2 Таблица 2 Характеристика основных средств (производственных фондов) ОАО «Орбита» Группы основных средств Балансовая стоимость, руб. на 30.06.2007 Здания 9,643,008-69 Инструмент 31,562-00 Машины и ...

... взаимодействия предприятия с потребителями, поставщиками и другими участниками рынка; инновационная деятельность предприятия; психологический климат предприятия и др. 1.4 Необходимость совершенствования системы управления предприятия Экономическая стабильность организации, ее выживаемость и эффективность деятельности в условиях рыночных отношений неразрывно связаны с ее непрерывным ...

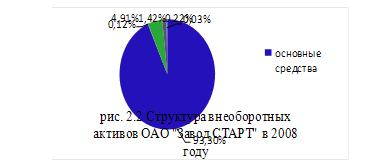

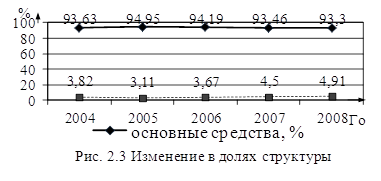

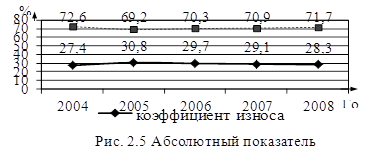

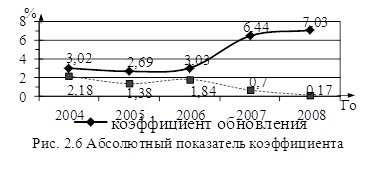

... с 10 до 30 лет и выше, но в связи с низкой загрузкой и ежегодным проведением ППР оборудование находится в удовлетворительном состоянии. Произведем расчет основных показателей управления внеоборотными активами фирмы в соответствии с выбранным алгоритмом на основе данных бухгалтерской отчетности ОАО «Завод СТАРТ» за 2004 – 2008 годы. В связи с тем, что с 2004 по 2006 годы нематериальные активы на ...

0 комментариев