Навигация

2. Задача по методичке

2.1. Задание 1

Суммы для заполнения таблицы № 1 берем из баланса по форме № 1 из соответствующих разделов. Процент разделов по отношению к итогу баланса считается по следующей формуле: % = раздел / итог баланса * 100 % (внеоборотные активы) = 2934/5812 * 100 =50,48 %и т.д.

По итогам расчетов мы можем наблюдать, что на начало года в активе внеоборотные и оборотные активы приблизительно равны (50,48 и 49,52 % соответственно), хотя заметен перевес в сторону внеоборотных активов. На конец года внеоборотные активы увеличились как в абсолютной, так и относительной величине. Оборотные же активы увеличились в абсолютном значении ( на 212 т.р.), но уменьшились в относительном (на 4,61 %). Это может свидетельствовать о том, что большая часть вновь приобретенных внеоборотных активов, либо низко производительно, либо непроизводительно (например, нематериальные активы, внеоборотные средства для непроизводительной сферы, незавершенное строительство и другое). Кроме того, нежелательно чтобы внеоботорные активы превышали оборотные. В пассиве на начало года структура неудовлетворительная, т.к. заемные средства превышают собственный капитал, а они должны быть меньше собственных средств. К концу года ситуация меняется в лучшую сторону, т.к. собственные средства увеличились не только в абсолютном значении (на 2064 т.р.), но и в относительном и составили 64,16 % против 35,84 заемных средств.

2.2. Задание 2

Колонки 1 и 2 таблицы № 2 заполняем на основании баланса по форме № 1 по соответствующим статьям. Разницу на начало и конец года в абсолютном выражении получаем вычитанием из показателя на конец года показатель на начало года:

Изменение внеоборотных активов = 3790 – 2934 = +856,

Изменение нематериальных активов = 10 – 8 = +2,

И т.д.

Колонки 4 и 5 таблицы № 2 (структура) получаем по следующей формуле:

Структура = (статья баланса / итог баланса) * 100

% внеоборотных активов = (2934/5812)*100 = 50,48 %,

% нематериальных активов = (8/5812)*100 = 0,14 %,

и т.д.

Разница по структуре считается аналогично разнице по абсолютным значениям, т.е. вычитанием из показателей на конец года показателей на начало года.

По данным таблицы № 2 мы видим, что в абсолютном и относительном значении на начало и конец года наибольший вес занимают внеоборотные активы, из них основные средства. Они составляют наибольшую величину как по сравнению с другими внеоборотными активами, так и по сравнению с другими оборотными активами.

Раздел II «Оборотные активы» меньше раздела I «Внеоборотные активы» в абсолютном и в относительном выражении. А наименьшее значение среди прочих статей имеют нематериальные активы. Такая ситуация сохраняется на начало и на конец года.

Оценивая динамику в абсолютном выражении можно сказать, что более всех увеличились внеоборотные активы, а среди статей – незавершенное строительство (на 669 т.р.). По структуре незавершенное строительство также увеличилось больше всех остальных статей. Это может означать, что ОАО «Вега» вкладывает деньги в расширение предприятия, строит новые здания, но т.к. их строительство занимает длительное время, они еще не введены в эксплуатацию и не начали приносить доход.

В абсолютном значении больше всех снизилась статья «НДС по приобретенным ценностям» на 70 т.р. Т.к. запасы в течении года не снизились, а наоборот увеличились на 152 т.р., то уменьшение НДС может свидетельствовать только об увеличении скорости расчетов за приобретенные ценности. И действительно, если забежать вперед и посмотреть по таблице № 3 статью 2.2.2, то мы увидим, что кредиторская задолженность снизилась на 790 т.р.

По структуре больше всех уменьшились основные средства на 4,34 %, но это связано скорее с увеличением остальных статей в абсолютном выражении, чем с уменьшением самих основных средств.

2.3. Задание 3

Таблица № 3 заполняется на основании пассива баланса по форме № 1 по соответствующим разделам и статьям. Структура и динамика собственного и заемного капитала рассчитывается аналогично структуре и динамике активов предприятия в таблице № 2. Таблица № 4 заполняется на основании Отчета об изменении капитала по форме № 3. Динамика рассчитывается вычитаем из показателя на конец года показателя на начало. Колонка 6 таблицы № 4 получаем по формуле:

(Израсходовано (3) / Поступило (2) ) * 100

Колонка 7 таблицы № 4 рассчитываем по формуле:

(Израсходовано (3) / (Поступило (2)+остаток на начало (1))) * 100

Расчеты показателей по собственному и заемному капиталу представлены в таблицах № 3,4. Теперь проанализируем состав, динамику и структуру капитала.

По составу на начало года большее значение имели краткосрочные обязательства – 3462 т.р., а из них кредиторская задолженность – 2306 т.р. К концу года ситуация меняется, и собственные средства (4414 т.р.) уже превышают обязательства предприятия (2466 т.р.). Это является положительным моментом. Наибольший вес в собственном капитале составляет прибыль отчетного года (2734 т.р.). По структуре наблюдается та же ситуация. В начале года обязательства превышаю собственный капитал, а из них больший удельный вес занимает кредиторская задолженность. В конце года собственный капитал больше обязательств, наибольший удельный вес в собственном капитале составляет прибыль отчетного года – 39,74 %.

Оценивая ситуацию в динамике мы можем наблюдать увеличение собственного капитала на 2064 т.р., что соответствует – 23,73 %. Это увеличение произошло в основном за счет получение прибыли в отчетном году в сумме 2734 т.р. Обязательства же уменьшились на 996 т.р. или на 23,73 %. Также по всем статьям в разделе обязательств наблюдаются сдвиги в сторону уменьшения как по составу так и по структуре, из них больше всех уменьшилась кредиторская задолженность. Анализируя таблицу 4. Мы видим, что уставный и добавочный капитал не изменился, резервный капитал увеличился на 20 т.р., но незначительно по сравнению с другими статьями. Больше всех уменьшилась нераспределенная прибыль прошлого года, но она не была направлена ни в какие фонды, а была израсходована на капитальные вложения в размере 684 т.р., что в процентах к имевшимся средствам составляет 56,8 %. Фонд социальной сферы уменьшился, это свидетельствует о реализации социальной политики, однако размер израсходованных средств невелик и составляет всего 6 т.р. или 7 % от имевшихся средств. Прибыль, полученная в отчетном году составляет 2734 т.р., именно она дала основную нагрузку в увеличении собственного капитала. Незначительно уменьшились резерв на ремонт основных средств и доходы будущих периодов.

И уменьшение обязательств, и увеличение собственного капитала, особенно прибыли значительно улучшает финансовое состояние предприятия и свидетельствует о его эффективной работе в течении года. Полученная прибыль может быть направлена на развитие предприятия, а превышение собственных средств над заемными делает положение организации более устойчивым и независимым от внешних обстоятельств.

Похожие работы

... Повысить это влияние можно за счёт увеличения доли активной части и доли действующего оборудования в общем объёме основных производственных фондов. Глава 4. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ОАО «СЕВЕРНЫЙ ПОРТ» Одной из наиболее важных задач развития транспорта является обеспечение производства, прежде всего за счет повышения его ...

... видам в целом по организации в 2006 году. 1.4 Характеристика экономической системы ОАО «Орбита» Характеристика основных средств ОАО «Орбита» в целом по предприятию приведена в таблице 2 Таблица 2 Характеристика основных средств (производственных фондов) ОАО «Орбита» Группы основных средств Балансовая стоимость, руб. на 30.06.2007 Здания 9,643,008-69 Инструмент 31,562-00 Машины и ...

... взаимодействия предприятия с потребителями, поставщиками и другими участниками рынка; инновационная деятельность предприятия; психологический климат предприятия и др. 1.4 Необходимость совершенствования системы управления предприятия Экономическая стабильность организации, ее выживаемость и эффективность деятельности в условиях рыночных отношений неразрывно связаны с ее непрерывным ...

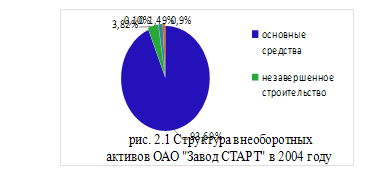

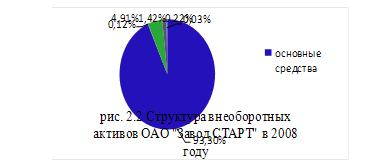

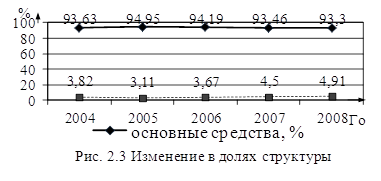

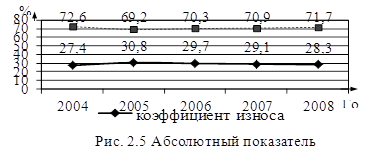

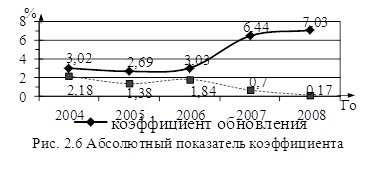

... с 10 до 30 лет и выше, но в связи с низкой загрузкой и ежегодным проведением ППР оборудование находится в удовлетворительном состоянии. Произведем расчет основных показателей управления внеоборотными активами фирмы в соответствии с выбранным алгоритмом на основе данных бухгалтерской отчетности ОАО «Завод СТАРТ» за 2004 – 2008 годы. В связи с тем, что с 2004 по 2006 годы нематериальные активы на ...

0 комментариев