Навигация

2.17. Задание 17

Оценивая итоги деятельности предприятия, следует отметить, что организация в отчетном году сработала хорошо. Многие показатели, хотя и не достигли нормативного значения, но все же значительно изменились в лучшую сторону. Это такие коэффициенты, как коэффициент абсолютной, текущей ликвидности, коэффициент финансовой устойчивости и другие. Если данная динамика будет сохраняться, то за 1 – 2 года вышеуказанные коэффициенты вполне могут достигнуть необходимого значения. А такие показатели, как коэффициент финансовой независимости, финансирования, инвестирования, финансового рычага уже достигли нужного значения, хотя на начало года были далеки от требуемой величины.

Увеличились коэффициенты оборачиваемости активов и оборотных активов, что позволило организации высвободить ресурсы. Значительно увеличилась рентабельность многих показателей за счет увеличения прибыли. Организации удалось снизить просроченную дебиторскую и кредиторскую задолженность. Превышение кредиторской задолженности над дебиторской также желательно для предприятия, т.к. снижение дебиторской задолженности свидетельствует о более быстрой ее оборачиваемости, а кредиторская задолженность является коммерческим кредитом за который не надо платить процентов. Увеличилась прибыль за счет производства более прибыльной продукции, это увеличило собственный капитал и повысило устойчивость организации. Увеличение чистого притока денежных средств может трактоваться неоднозначно. С одной стороны это повышает абсолютную ликвидность организации, с другой снижает доходность ресурсов. Значительно увеличились чистые активы, что повысило независимость организации. Увеличение запаса финансовой прочности увеличивает устойчивость предприятия. Уменьшение расходов на 1 рубль продаж показывает, что организация использует ресурсы для производства продукции в основном интенсивным путем. Доля влияния экстенсивности на выручку составляет 198,3 %, а интенсивности имеет отрицательное значение.

Для улучшения финансово – хозяйственной деятельности организации рекомендуется повысить долю более рентабельной продукции в общем объеме продаж, но в пределах емкости рынка. Следует также повысить фондоотдачу для того, чтобы она имела более интенсивное направление. Это возможно за счет увеличения сменности оборудования, снижения простоев. Также рекомендуется размещать излишние денежные средства в доходные активы, например, в ценные бумаги, пусть с более низким уровнем дохода, но более надежные. В противном случае может снизиться абсолютная ликвидность организации. Необходимо также принять меры по погашению просроченной кредиторской задолженности и взысканию просроченной дебиторской задолженности. Для погашения кредиторской задолженности, за которую начисляют пени и штрафы можно взять кредит с более низкими процентными ставками. Для взыскания просроченной дебиторской задолженности необходимо написать претензионное письмо, а затем обращаться в суд. Впредь, для избежания появления просроченной дебиторской задолженности, рекомендуется реализовывать продукцию сомнительным покупателям под обеспечения (в приложении к балансу по форме 5. разделе 2 стр. 250 обеспечений совсем нет). В целом, если предприятие будет сохранять (а лучше повышать) сложившуюся динамику всех показателей, у нее есть все шансы стабилизировать финансовое положение, сделать структуру баланса более ликвидной, повысить независимость и устойчивость.

Список используемой литературы

1. Методические указание по бухгалтерскому учету основных средств (утв. Приказом Минфина РФ от 13 октября 2003 г. № 91)

2. Общероссийский классификатор основных фондов ОК 013-94 (ОКОФ) (утв. постановлением Госстандарта РФ от 26 декабря 1994 г. № 359) (с изм. и доп. 1/98). Дата введения в действие с 1 января 1996 г.

3. Письмо Госналогслужбы РФ от 06 января 1997 г. № 02-4-07/1

4. Приказ Минфина РФ от 30 марта 2001 г. № 26 н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (и изменениями от 18 мая 2002 г.)

5. Баканов М.И., Шеремет А.Д. Теория экономического анализа., М: «Финансы и статистика» 1997 г.

6. Белобородова В.А. Бухгалтерский учет с основами экономического анализа., М: «Финансы и статистика» 1982 г.

[1] Приказ Минфина РФ от 30 марта 2001 г. № 26 «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01

[2] Общероссийский классификатор основных фондов ОК 013-94 (ОКОФ)

[3] Письмо Госналогслужбы РФ от 06 января 1997 г. № 02-4-07/1

[4] Методические указания по бухгалтерскому учету основных средств (утв. Приказом Минфина РФ от 13 октября 2003 г. № 91 н)

[5] Там же

[6] Белобородова В.А. Бухгалтерский учет с основами экономического анализа., М.: Финансы и статистика, 1982 г.

[7] Баканов М.И. Шеремет А.Д. Теория экономического анализа., М: «Финансы и статистика», 1997 г.

[8] Белобородова В.А. Бухгалтерский учет с основами экономического анализа., М.: Финансы и статистика, 1982 г.

[9] Белобородова В.А. Бухгалтерский учет с основами экономического анализа., М.: Финансы и статистика, 1982 г.

Похожие работы

... Повысить это влияние можно за счёт увеличения доли активной части и доли действующего оборудования в общем объёме основных производственных фондов. Глава 4. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ОАО «СЕВЕРНЫЙ ПОРТ» Одной из наиболее важных задач развития транспорта является обеспечение производства, прежде всего за счет повышения его ...

... видам в целом по организации в 2006 году. 1.4 Характеристика экономической системы ОАО «Орбита» Характеристика основных средств ОАО «Орбита» в целом по предприятию приведена в таблице 2 Таблица 2 Характеристика основных средств (производственных фондов) ОАО «Орбита» Группы основных средств Балансовая стоимость, руб. на 30.06.2007 Здания 9,643,008-69 Инструмент 31,562-00 Машины и ...

... взаимодействия предприятия с потребителями, поставщиками и другими участниками рынка; инновационная деятельность предприятия; психологический климат предприятия и др. 1.4 Необходимость совершенствования системы управления предприятия Экономическая стабильность организации, ее выживаемость и эффективность деятельности в условиях рыночных отношений неразрывно связаны с ее непрерывным ...

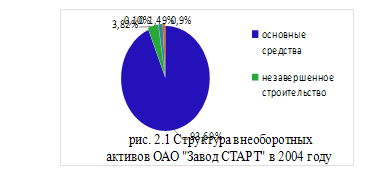

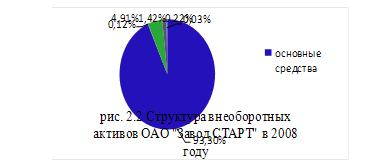

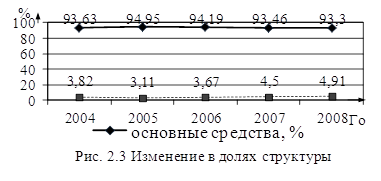

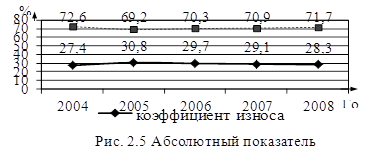

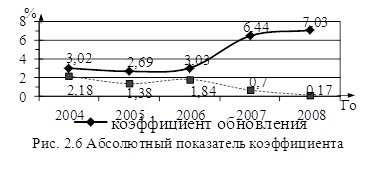

... с 10 до 30 лет и выше, но в связи с низкой загрузкой и ежегодным проведением ППР оборудование находится в удовлетворительном состоянии. Произведем расчет основных показателей управления внеоборотными активами фирмы в соответствии с выбранным алгоритмом на основе данных бухгалтерской отчетности ОАО «Завод СТАРТ» за 2004 – 2008 годы. В связи с тем, что с 2004 по 2006 годы нематериальные активы на ...

0 комментариев