Анализ финансово-хозяйственной деятельности предприятия ООО «Комбинат Волна»

Анализ использования материальных ресурсов

Анализ использования основных фондов

Анализ затрат на производство и реализацию продукции

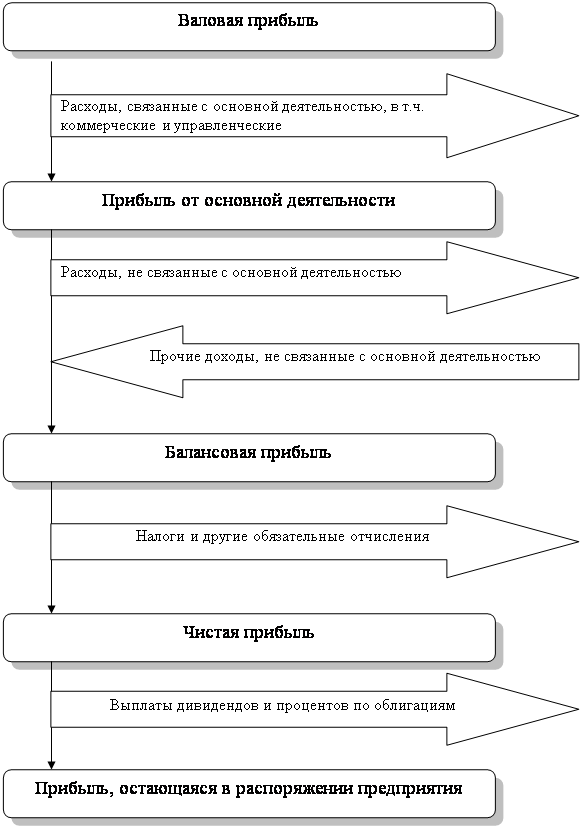

Анализ финансовых результатов

Анализ эффективности использования трудовых ресурсов предприятия ООО «Комбинат Волна»

Экономическая оценка воздействия на окружающую среду

Эффективность использования трудовых ресурсов в современных условиях

Безопасность жизнедеятельности в производственной сфере

Технические и организационные мероприятия по охране труда

Мероприятия по производственной санитарии

Мероприятия по пожарной и взрывной безопасности

Природоохранные мероприятия

Навигация

Природоохранные мероприятия

Разработка и экономическое обоснование направлений по повышению эффективности работы предприятия

135994

знака

49

таблиц

4

изображения

5.5.2 Природоохранные мероприятия

В связи с тем, что выбросы предприятия не создают превышающих ПДК концентраций вредных веществ за пределами санитарно - защитной зоны мероприятия по охране атмосферы для ООО Комбинат «Волна» должны носить, в основном, организационно - технический характер и должны быть направлены на контроль за работой пылеулавливающих установок и выбросами в атмосферу, на улучшение условий труда в помещениях и на территории предприятия. Для поддержания эффективной работы ГПУ предлагается реализовать следующие мероприятия:

- периодическое проведение ревизий; обследование состояния ГПУ;

- своевременная замена рукавов рукавных фильтров, поддержание в исправном состоянии систем регенерации рукавных фильтров, затворов бункеров пыли ГПУ;

- своевременное опорожнение бункеров рукавных фильтров и циклонов,

- герметизация аспирационных трактов и ГПУ.

Контроль за выбросами в атмосферу должен предусматривать периодическое проведение инструментальных замеров выбросов в атмосферу.

Заключение

В ходе написания дипломной работы объектом исследования стало общество с ограниченной ответственностью «Комбинат Волна».

В первой главе дана организационно-технологическая характеристика предприятия, рассмотрены основные технико-экономические показатели его деятельности.

Во второй главе проведен анализ финансового состояния предприятия. По результату анализа можно сказать, что в отчетном периоде наблюдается рост прибыли от реализации на 41,4%, прибыли до налогообложения на 17,4% и чистой прибыли на 17,4%.

Следствием динамики основных показателей финансовых результатов деятельности предприятия является неблагоприятная тенденция снижения всех основных видов рентабельности. Наибольшее негативное изменение наблюдается по рентабельности собственного капитала, снижение которой составило 53231,14 % с 56250 % до 18,86 %. Что свидетельствует о том, что в начале периода величина чистой прибыли во многом превышала собственный капитал предприятия. Незначительно за период изменилась рентабельность реализации на 1,36 % до 17,01 %, рентабельность основной деятельности на 2,02 % до 20,49 %, рентабельность активов на 2,97 % до 2,97 %.

Наибольшее негативное влияние на изменение рентабельности активов оказало изменение скорости обращения активов, за счет чего она снизилась на 2,07 %. Под влиянием изменения рентабельности конечной деятельности, рентабельность активов снизилась на 0,90,%. Все это свидетельствует о том, что снижение рентабельности активов в отчетном году спровоцировано в большей степени снижением оборачиваемости активов, а также в меньшей степени снижением финансовой отдачи от деятельности в целом.

Снижение рентабельности собственного капитала предприятия вызвано в большей степени снижением скорости обращения собственного капитала на 43143,77 %, в меньшей степени снижением рентабельности конечной деятельности на 10087,37 %.

Наряду с неблагоприятной динамикой показателей эффективности финансовой деятельности предприятия наблюдаются негативные тенденции в хозяйственной деятельности предприятия. В частности наблюдается рост затрат на рублю продукции на 8,3 коп. до 71,4 коп. Снижается выработка продукции на 17,4 коп. до 2,801 руб., полученная от использования основных производственных фондов в 1 руб.

О снижении деловой активности предприятия свидетельствует замедление оборачиваемости как товарных запасов на 3,808 оборота до 2,365 оборотов, так и всех оборотных активов на 2,566 оборота до 1,632 оборота.

Таким образом, по результатам оценки основных показателей финансово-хозяйственной деятельности предприятия можно сделать вывод о снижении ее эффективности, что выражено в снижении эффективности использования имущества и собственного капитала и деловой активности предприятия.

Численность работников на предприятии в 2004 году составила 812 человек и увеличилась по сравнению с предыдущим годом на 53 человека. Коэффициент оборота кадров по приему увеличился на 0,12. Этот факт свидетельствует о возможности роста затрат, связанных с обучением персонала и организации работ по приему.

Можно сказать, что в настоящее время потребность предприятия в работниках удовлетворена.

Уровень удельной трудоемкости на предприятии сохраняется, что положительно оценивает тенденции хозяйствования.

Рассмотрев финансово-экономические показатели деятельности предприятия, необходимо внести ряд изменений, в учетную политику предприятия, в положение по оплате труда, внедрить бюджетирование оплаты труда и пластиковых карт.

Изменение расчета премиальной части заработной платы работникам ООО «Комбинат Волна» будет являться эффективным элементом в системе мотивации и стимулирования труда на предприятии.

Бюджетирование оплаты труда позволит управлять эффективностью затрат на оплату труда и оценки эффективности схем мотивации, действующих на предприятии.

Внедрение пластиковых карт приведет к уменьшению затрат предприятия и улучшению качества обслуживания работников.

Создание резерва на оплату отпусков позволит ООО «Комбинат Волна» сделать налогооблагаемую прибыль более прогнозируемой, избавиться от факторов сезонности, случайности производственного процесса. Кроме того, в течение года за счет оптимизации налоговых платежей часть денежных средств высвобождается для текущей деятельности.

Список использованных источников

1. Гражданский кодекс Российской Федерации: части 1 и 2. [Электронный ресурс] // Консультант плюс.

2. Налоговый кодекс Российской Федерации: части 1 и 2. [Текст] – М.: Издательство АМЕГА-Л, 2005. – 640 с.

3. Федеральный закон «О бухгалтерском учете» от 21 ноября 1996г. №129-ФЗ. [Электронный ресурс] // Консультант плюс.

4. Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 г. №127-ФЗ. [Электронный ресурс] // Консультант плюс.

5. ПБУ 4/99 «Бухгалтерская отчетность организации». [Электронный ресурс] Утверждено приказом Министерства Финансов Российской Федерации от 06.07.99г. № 43н. // Консультант плюс.

6. ПБУ 1/98 «Учетная политика организации». [Электронный ресурс] Утверждено приказом Министерства финансов Российской Федерации от 09.12.98 г. № 60н. // Консультант плюс.

7. «Об обязательном пенсионном страховании в Российской Федерации» [Текст]: ФЗ № 167-ФЗ; принят ГД ФС РФ 05.12.01 // Российская газета 2001.-№ 248. – с.2

8. «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» [Текст]: ФЗ № 125 – ФЗ; принят ГД ФС РФ 24.07.98 // Российская газета 1998. - № 148. – с.8

9. «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006г.» [Текст]: ФЗ № 179-ФЗ; принят ГД ФС РФ 22.12.2005 //Российская газета 2005. – 255 с.

10. «О внесении изменений в статью 241 части второй НК РФ» [Текст]: ФЗ № 158-ФЗ; принят ГД ФС РФ 06.12.2005 // Российская газета 2005. – 255.- с.6

11. «Об утверждении правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний» [Электронный ресурс»]: Постановление правительства РФ № 184 от 02.03. 2000.

12. «Об утверждении методики расчета скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» [Электронный ресурс»]: Постановление ФСС РФ № 11 от 05.02.2002.

13. «О налоге на имущество» [Электронный ресурс]: Закон Красноярского края № 8-1565 от 25.11.2003.

14. «Правила установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» [Электронный ресурс»]: Постановление Правительства № 652 от 06.09.2001.

15. Абрютина М.С., Абрютин Д.А. Экономика предприятия: Учебник. [Текст] – М.: Дело и Сервис, 2004.- 528 с.

16. Баканов М.И., Шеремет А.Д. Экономический анализ: Учебное пособие. [Текст] – М.: Финансы и статистика. 2004. – 656 с.

17. Баканов М. И. Шеремет А. Д. Теория экономического анализа. [Текст] - М.: Финансы и статистика, 2003. – 236 с.

18. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. [Текст] - 2 издание, доп. – М.: Финансы и статистика, 2002.

19. Басалаева Е.В. Методика управления налогами на предприятии [Электронный ресурс]: Финансы. – 2003.- № 4.- Консультант плюс. Бухгалтерские приложения

20. Букина О.А. Существенные показатели бухгалтерской отчетности. [Текст] // Бухгалтерский бюллетень. – 2005. - № 3.

21. Брызгалин А.В., Берник В.Р., Головкин А.Н. Положение об учетной политике предприятия на 2004 год для целей налогообложения и бухгалтерского учета. Арбитражная практика. [Текст] – Книги издательства «Налоги и финансовое право», - 2004. – 150 с.

22. Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация [Текст] / Под ред. И.И. Елисеева. – М.: Финансы и статистика, 2002. – 624 с.

23. Вакуленко Т.Г. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений [Текст] – 4-е изд., перераб. и доп. – М.; СПб.: Герда, 2003. - 240 с.

24. Волков О.И., Скияренко В.К. Экономика предприятия: Курс лекций. [Текст] – М.: ИНФРА-М, 2003.- 280 с.

25. Гиляровская Л.Т. Экономический анализ в оценке конечных результатов производственно-хозяйственной деятельности организации [Текст] / Аудитор. – 2001. - № 3. – 61 с.

26. Гиляровская Л.Т. Экономический анализ: учебник для вузов [Текст] – М.: Юнити - ДАНА, 2002. – 527 с.

27. Грузинов В.П. Экономика предприятия: Учебник для вузов. [Текст] – 2 издание, переработанное и дополненное. – М.: ЮНИТИ-ДАНА, 2002.- 795 с.

28. Девликамова Г.В. Налоговый анализ как составная часть анализа хозяйственной деятельности предприятия. [Электронный ресурс]: Финансы. – 2001. - № 8.- Консультант плюс. Бухгалтерские приложения.

29. Елин А.С. Резервы как один из элементов налогового планирования [Электронный ресурс]: Главбух. – 2005. - № 2. – Консультант плюс. Бухгалтерские приложения.

30. Ефимова О.В. Анализ финансовой отчетности: Учебное пособие [Текст] / Под ред. О.В. Ефимовой, М.В. Мельник. – М.: Омега-Л, 2004. – 408 с.

31. Захарьин В.Р. Формирование учетной политики для целей налогового учета на 2004 год. [Текст] // Консультант бухгалтера. – 2003. - № 12.

32. Ионова А.Ф. Финансовый анализ [Текст].– М.: Юнити-ДАНА, 2001.- 479 с.

33. Коваль Л. Налоговое планирование: оптимизация налоговой нагрузки хозяйствующего субъекта [Электронный ресурс].- Право и экономика.- 2005.-№ 9. – консультант плюс. Бухгалтерские приложения.

34. Любушин Н.П. Анализ финансово-хозяйственной деятельности предприятия: Учебник для вузов [Текст]. - М.: ЮНИТИ - ДАНА, 2000. – 471 с.

35. Любушин Н.П., Лещева В.Б. Анализ финансово-экономической деятельности предприятия. [Текст]- М.: Инфра-М, 2003. – 348 с.

36. Макарьева В.И. Анализ финансово-хозяйственной деятельности организации для бухгалтера и руководителя. [Текст] – Книги издательства «Налоговый вестник», - 2003. – 96 с.

37. Негашев Е.В. Методика финансового анализа: учебное пособие [Текст] - 3-е изд., перераб. и доп. - М.: ИНФРА-М, 2001. -181 с.

38. Немшевич И. Расходы прямые и косвенные: новые возможности распределения [Электронный ресурс].- Финансовая газета. Региональный выпуск.-2005.-№ 40.- Консультант плюс. Бухгалтерские приложения.

39. Панков Д.А. Бухгалтерский учёт и анализ за рубежом: учебное пособие [Текст] – Минск: Новое знание, 2002. – 256 с.

40. Парушина Н. В. Анализ финансовых результатов по данным бухгалтерской отчетности [Текст] / Бухгалтерский учет. – 2002. - №5.

41. Пивоваров К.В. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций [Текст] – М.: Дашков и К, 2003. – 119 с.

42. Прыкин Б.В. Экономический анализ предприятия: Учебник для вузов [Текст] - М.: ЮНИТИ - ДАНА, 2000. - 360 с.

43. Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия: Учебник [Текст]. – 2-е изд. – М.: ИЦ «Академия»; Мастерство, 2002. – 336 с.

44. Савицкая Г.В. Анализ хозяйственной деятельности предприятия/ Г.В. Савицкая - 7-е изд.. – Мн.: Новое знание, 2002. – 704с.

45. Экономика организации (предприятия): Учебник [Текст] / Под ред. Н.А. Сафронова. - 2-е изд., перераб. и доп. - М.: Экономист, 2004. – 618 с.

46. Экономика предприятия (фирмы): Учебник. [Текст] / О.И. Волков, О.В. Девяткин, Н.Б. Акуленко и др.: Под ред. О.И. Волкова и О.В. Девяткина. - 3-е изд., перераб. и доп. - М.: Инфра-М, 2004. – 601 с.

47. Экономический анализ: Учебное пособие [Текст] / Л.Е. Басовский, А.М. Лунева, А.Л. Басовский. – М.: ИНФРА - М, 2003. – 222 с.

Похожие работы

... » в 2007 году на 13,5 р. Следовательно, можно сделать вывод, что эффективность деятельности ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» после реорганизации в целом выше, чем у ОАО «Горизонт». 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ЧПУП ЗАВОД ЭЛЕКТРОНИКИ И БЫТОВОЙ ТЕХНИКИ «ГОРИЗОНТ» 3.1 Пути улучшения финансового состояния реорганизованного предприятия Финансовое положение ...

... распределения и перераспределения стоимости валового общественного продукта и национального дохода; составления и исполнения бюджета (бюджетный контроль); финансового состояния и эффективного использования трудовых, материальных и финансовых ресурсов предприятий и организаций, бюджетных учреждений, а также налоговый контроль; другие направления. Перед финансовым контролем стоят следующие задачи: ...

... Для их замены у предприятия на сегодня средства отсутствуют. Глава 3. Технико-экономическое обоснование мероприятий по повышению эффективности деятельности ТЭП ОАО «НефАЗ» 3.1. Техническая суть мероприятий и организация их реализации. Основными мероприятиями по повышению эффективности деятельности Транспортно-экспедиционного предприятия являются: 1. Повышение производительности подвижного ...

... . Более быстрый оборот капитала приносит те же результаты и при меньшей величине прибыли в расчете на объем проданной продукции. Завершая анализ финансового состояния, можно сделать вывод о том, что практически все показатели деятельности ООО «Интерпром» за исключением коэффициента текущей ликвидности, превышают среднеотраслевые. В первую очередь это касается показателей рентабельности. Все это ...

0 комментариев