Анализ финансово-хозяйственной деятельности предприятия ООО «Комбинат Волна»

Анализ использования материальных ресурсов

Анализ использования основных фондов

Анализ затрат на производство и реализацию продукции

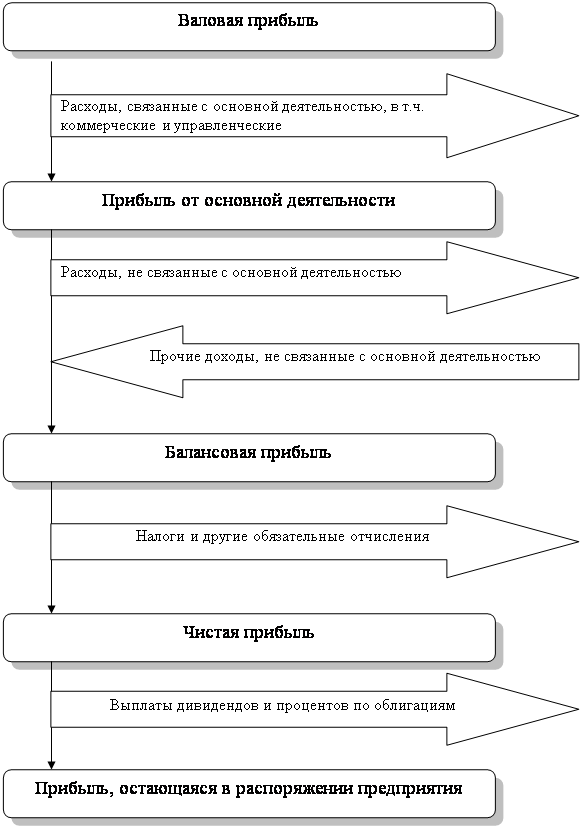

Анализ финансовых результатов

Анализ эффективности использования трудовых ресурсов предприятия ООО «Комбинат Волна»

Экономическая оценка воздействия на окружающую среду

Эффективность использования трудовых ресурсов в современных условиях

Безопасность жизнедеятельности в производственной сфере

Технические и организационные мероприятия по охране труда

Мероприятия по производственной санитарии

Мероприятия по пожарной и взрывной безопасности

Природоохранные мероприятия

Навигация

Анализ использования основных фондов

Разработка и экономическое обоснование направлений по повышению эффективности работы предприятия

135994

знака

49

таблиц

4

изображения

2.3 Анализ использования основных фондов

Состав основных фондов предприятия ООО Комбинат «Волна» представлен в таблице 7.

Общая сумма основных фондов за 2004 год увеличилась на 18504 тыс. руб. и составила 76789 тыс. руб.

Таблица 7- Состав основных фондов предприятия ООО Комбинат «Волна»

| Виды основных фондов | Наличие на | Изменение | ||||

| начало 2004 | конец 2004 | |||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Всего | 58285 | 100,00 | 76789 | 100,00 | 18504 | - |

| 1.1 в т.ч. фонды основного вида деятельности | 58285 | 100,00 | 76789 | 100,00 | 18504 | - |

| 2. Основные фонды др. отраслей, производства товаров | - | - | - | - | - | - |

| 3. Основные фонды др. отраслей, оказывающих услуги | - | - | - | - | - | - |

Далее рассмотрим структуру фондов основного вида деятельности (таблица 8).

Таблица 8 - Структура фондов основного вида деятельности ООО Комбинат «Волна»

| Виды основных фондов | Наличие на | Изменение | ||||

| начало 2004 | конец 2004 | |||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Фонды основного вида деятельности | 58285 | 100,00 | 76789 | 100,00 | 18504 | - |

| 1.1 из них: здания | 38252 | 65,63 | 50664 | 65,98 | 12412 | 0,35 |

| 1.2 сооружения | 5412 | 9,29 | 6464 | 8,42 | 1052 | -0,87 |

| 1.3 передаточные устройства | - | - | - | - | - | - |

| 1. 4 машины и оборудование | 12345 | 21,18 | 17024 | 22,17 | 4679 | 0,99 |

| 1.5 транспортные средства | 825 | 1,42 | 1192 | 1,55 | 367 | 0,13 |

| 1.6 инструменты, производственный и хозяйственный инвентарь | 419 | 0,72 | 396 | 0,52 | -23 | -0,2 |

| 2. Другие, не перечисленные выше виды материальных основных фондов | 1032 | 1,77 | 1049 | 1,37 | 17 | -0,4 |

Таким образом, основные фонды предприятия формируются в основном за счет стоимости зданий, которая увеличилась на 12412 тыс. руб. до 50664 тыс. руб., а не за счет активной части, что является отрицательным моментом.

Наименьшая сумма и удельный вес приходится на инструменты, производственный и хозяйственный инвентарь.

В целом, в анализируемом периоде наблюдается рост стоимости по всем составляющим основных фондов кроме выше упомянутой группы.

Далее проведем анализ воспроизводства основных фондов (таблица 9).

Таблица 9 - Анализ воспроизводства основных фондов предприятия ООО Комбинат «Волна», тыс. руб.

| Группы фондов | Наличие на начало 2004 | Поступило | Выбыло | Наличие на конец 2004 | Остаточная стоимость | Коэффициенты | |||

| Кобн. | Квыб. | Кизн. | Кприр. | ||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. Фонды основного вида деятельности | 58285 | 18904 | 400 | 76789 | 75595,8 | 0,25 | 0,007 | 0,02 | 0,317 |

| 1.1 из них: машины и оборудование | 12345 | 4906 | 227 | 17024 | 16003 | 0,29 | 0,018 | 0,08 | 0,379 |

| 2. Всего основных фондов | 58285 | 18904 | 400 | 76789 | 75595,8 | 0,25 | 0,007 | 0,02 | 0,317 |

Данные таблицы 9 положительно оценивают состояние основных фондов предприятия, так наблюдается незначительная сумма износа и значительная сумма поступивших фондов одновременно с незначительной стоимость выбывших фондов.

С одной стороны постоянное обновление положительно оценивает состояние фондов, с другой стороны нерациональный подход к формированию основных фондов, может повлечь за собой большие необоснованные расходы на содержание и амортизацию фондов.

Проанализируем эффективность использования основных фондов (таблица 10).

Таблица 10 - Анализ эффективности использования основных фондов предприятия ООО Комбинат «Волна»

| Показатели | 2003 | 2004 | Отклонение | Темп роста, % |

| А | 1 | 2 | 3 | 4 |

| 1. Выпуск продукции в действующих ценах, тыс. руб. | 164355 | 189143 | 24788 | 115,08 |

| 2. Среднегодовая стоимость фондов основных видов деятельности, тыс. руб. | 55243 | 67537 | 12294 | 122,25 |

| 3. Численность работников, чел. | 759,0 | 812,0 | 53,0 | 107,00 |

| 4. Сумма начислений за год амортизации, тыс. руб. | 8921,1 | 11993,2 | 3072,1 | 134,44 |

| 5. Себестоимость выпуска продукции, тыс. руб. | 96327 | 113564 | 17237 | 117,89 |

| 6. Прибыль, тыс. руб. | 5625,0 | 6602,0 | 977,0 | 117,40 |

| 7. Фоноотдача, руб./руб. | 2,98 | 2,80 | -0,18 | 93,96 |

| 8. Фондоемкость, руб./руб. | 0,336 | 0,357 | 0,021 | 106,25 |

| 9. Коэффициент накопления амортизации на 1 руб. фондов, руб./руб. | 0,0600 | 0,0634 | 0,0034 | 105,69 |

| 10. Фондовооруженность, тыс. руб./чел. | 72,78 | 83,17 | 10,39 | 114,76 |

| 11. Фондорентабельность, руб./руб. | 0,102 | 0,098 | -0,004 | 96,08 |

Данные таблицы 10 позволяют отследить негативную тенденцию снижения фондоотдачи, роста фондоемкости, роста коэффициента накопления амортизации, снижения фондорентабельности, что в целом оценивает эффективность использования основных фондов ООО Комбинат «Волна» негативно.

Похожие работы

... » в 2007 году на 13,5 р. Следовательно, можно сделать вывод, что эффективность деятельности ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» после реорганизации в целом выше, чем у ОАО «Горизонт». 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ЧПУП ЗАВОД ЭЛЕКТРОНИКИ И БЫТОВОЙ ТЕХНИКИ «ГОРИЗОНТ» 3.1 Пути улучшения финансового состояния реорганизованного предприятия Финансовое положение ...

... распределения и перераспределения стоимости валового общественного продукта и национального дохода; составления и исполнения бюджета (бюджетный контроль); финансового состояния и эффективного использования трудовых, материальных и финансовых ресурсов предприятий и организаций, бюджетных учреждений, а также налоговый контроль; другие направления. Перед финансовым контролем стоят следующие задачи: ...

... Для их замены у предприятия на сегодня средства отсутствуют. Глава 3. Технико-экономическое обоснование мероприятий по повышению эффективности деятельности ТЭП ОАО «НефАЗ» 3.1. Техническая суть мероприятий и организация их реализации. Основными мероприятиями по повышению эффективности деятельности Транспортно-экспедиционного предприятия являются: 1. Повышение производительности подвижного ...

... . Более быстрый оборот капитала приносит те же результаты и при меньшей величине прибыли в расчете на объем проданной продукции. Завершая анализ финансового состояния, можно сделать вывод о том, что практически все показатели деятельности ООО «Интерпром» за исключением коэффициента текущей ликвидности, превышают среднеотраслевые. В первую очередь это касается показателей рентабельности. Все это ...

0 комментариев