Анализ финансово-хозяйственной деятельности предприятия ООО «Комбинат Волна»

Анализ использования материальных ресурсов

Анализ использования основных фондов

Анализ затрат на производство и реализацию продукции

Анализ финансовых результатов

Анализ эффективности использования трудовых ресурсов предприятия ООО «Комбинат Волна»

Экономическая оценка воздействия на окружающую среду

Эффективность использования трудовых ресурсов в современных условиях

Безопасность жизнедеятельности в производственной сфере

Технические и организационные мероприятия по охране труда

Мероприятия по производственной санитарии

Мероприятия по пожарной и взрывной безопасности

Природоохранные мероприятия

Навигация

Анализ финансовых результатов

Разработка и экономическое обоснование направлений по повышению эффективности работы предприятия

135994

знака

49

таблиц

4

изображения

2.5 Анализ финансовых результатов

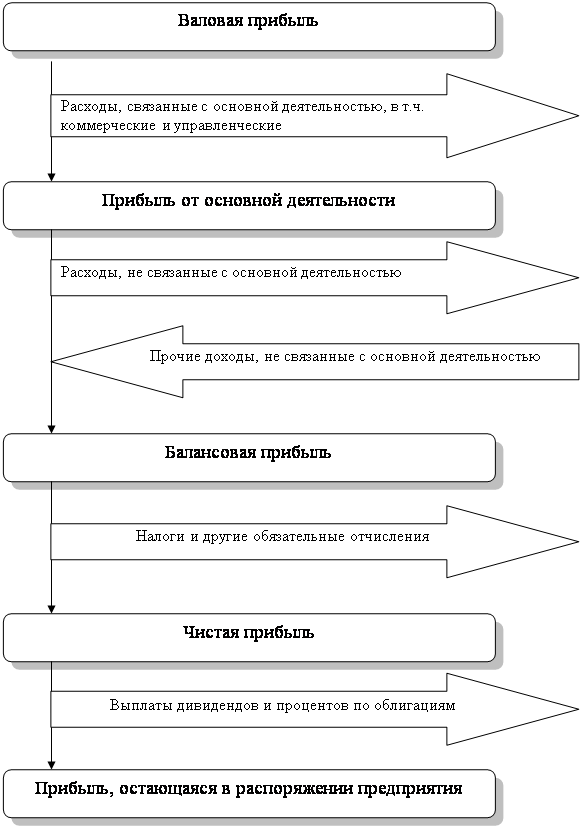

Прибыль – важнейший показатель, характеризующий финансовый результат деятельности организации. Рост прибыли определяет рост потенциальных возможностей организации, повышает степень его деловой активности. По прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и других доходов. По прибыли определяется также рентабельность собственных и заемных средств, основных фондов, всего авансируемого капитала и каждой акции. Характеризуя рентабельность вложений средств в активы донного организации и степень умелости его хозяйствования, прибыль является наилучшем материалом финансового здоровья организации. Чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить долю каждого фактора ее роста или снижения.

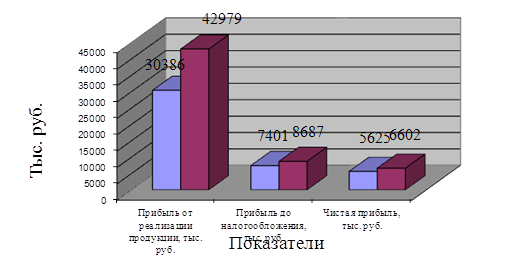

Основными показателями прибыли являются: общая прибыль (убыток) отчетного периода – балансовая прибыль (убыток); прибыль (убыток) от продаж; прибыль от операционной деятельности; прибыль (убыток) от внереализационных операций; прибыль (убыток) до налогообложения; чистая прибыль. Рассмотрим динамику основных видов прибыли предприятия ООО «Волна» (таблица 13).

Таблица 13 - Анализ динамики прибыли предприятия ООО «Волна», тыс. руб.

| Показатели | 2003 год | 2004 год | Изменение | |

| (+;-) | % | |||

| Прибыль от реализации продукции | 30386,0 | 42979,0 | 12593,0 | 141,4 |

| Прибыль до налогообложения | 7401,0 | 8687,0 | 1286,0 | 117,4 |

| Чистая прибыль | 5625,0 | 6602,0 | 977,0 | 117,4 |

Таким образом, в анализируем периоде наблюдается рост, как прибыли от реализации продукции на 12593 тыс. руб. или 41,4 % до 42979 тыс. руб., так чистой прибыли на 977 тыс. руб. или на 17,4 % до 6602 тыс. руб.

Значительная разница между прибылью от реализации прибылью до налогообложения обусловлена неблагоприятной динамикой прочих операционных и внереализационных результатов деятельности предприятия.

Наглядно динамика прибыли от реализации и балансовой прибыли представлена на рис. 3.

Рисунок 3 – Динамика прибыли предприятия ООО «Комбинат Волна»

Наибольшее негативное влияние оказала динамика себестоимости реализованной продукции на сумму 74751 тыс. руб. В целом под влияние факторов прибыль от реализации выросла на 12593 тыс. руб., прибыль до налогообложения на 1286 тыс. руб., чистая прибыль на 977 тыс. руб.

2.6 Анализ финансового состояния ООО «Комбинат Волна»

Анализ состава и структуры активов представлен в таблице 14.

Таблица 14 - Состав и структура активов, тыс. руб.

| Актив | Абсолютная величина на | Удельный вес, % на | Изменения | |||||

| начало 2004 | конец 2004 | начало 2004 | конец 2004 | сумма, тыс. руб. | уд. вес, % | в % к величинам на начало 2004 | в % к изм. итога баланс | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1.Внеоборотные активы | 58285 | 76789 | 61,59 | 34,53 | 18504 | -27,06 | 31,17 | 14,49 |

| 2. Оборотные активы, в. ч. | 36355 | 145595 | 38,41 | 65,47 | 109240 | 27,06 | 300,48 | 85,51 |

| 2.1 Оборотные материальные активы | 22225 | 100407 | 2,35 | 45,15 | 78162 | 42,8 | 351,78 | 61,20 |

| 2.2 Дебиторская задолженность более 12 месяц | - | 4655 | - | 0,2 | 4655 | 0,2 | - | 3,64 |

| менее 12 месяцев | 14127 | 24099 | 14,93 | 10,84 | 9972 | -4,09 | 70,59 | 170,59 |

| 2.3 Денежные средства и краткосрочные финансовые вложения | 3 | 2827 | 0,003 | 1,27 | 2824 | 1,267 | 94133,3 | 2,21 |

| Общая стоимость активов | 94640 | 222384 | 100,00 | 100,00 | 127744 | - | 134,98 | - |

Данные таблицы 14 позволяют сделать вывод о том, что на конец периода общая сумма стоимость активов предприятия увеличилась на 127744 тыс. руб. или на 34,98 % и составила 222384 тыс. руб.

Увеличение стоимости наблюдается по всем структурным элементам активов предприятия. Наибольшее изменение по сумме наблюдается по оборотным материальным активам, которые в анализируемом периоде увеличились на 78162 тыс. руб. и составили 100407 тыс. руб. Наибольший темп роста наблюдался по денежным средствам и краткосрочным финансовым вложениям, которые в анализируемом периоде выросли на 94033,3 % и составили 2827 тыс. руб.

Далее обратимся анализу пассивов предприятия.

Таблица 15 - Состав и структура пассивов, тыс. руб.

| Актив | Абсолютная величина на | Удельный вес, % на | Изменения | |||||

| начало 2004 | конец 2004 | начало 2004 | конец 2004 | сумма, тыс. руб. | уд. вес, % | в % к величинам на начало 2004 | в % к изм. итога баланс | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Источники собственных средств | 10 | 34997 | 0,01 | 15,74 | 34987 | -9,99 | 349870 | 349970 |

| Долгосрочные кредиты банка и займы | - | 121 | - | 0,05 | 121 | 0,05 | - | - |

| Краткосрочные кредиты банка | 94630 | 187266 | 99,99 | 84,21 | 92636 | -15,78 | 97,89 | 197,89 |

| Кредиторская задолженность | - | 82336 | - | 37,02 | 82336 | 37,02 | - | - |

| Общая сумма пассивов | 94640 | 222384 | 100 | 100 | 127744 | - | 134,98 | - |

Таким образом. общая сумма пассивов к концу 2004 года увеличилась на 127744 тыс. руб. или 34,98 % и составила 222384 тыс. руб. Общая сумма собственных средств увеличилась к концу периода на 34987 тыс. руб. и составила 34997 тыс. руб. В свою очередь сумма краткосрочных кредитов и займов составила 187266 тыс. руб., увеличившись по сравнению с началом периода на 92636 тыс. руб. до 187266 тыс. руб. Сумма кредиторской задолженности, которая имела место только в конце периода составила 82336 тыс. руб.

Примечательно, что сумма собственных источников средств значительно меньше суммы заемных средств.

Проведем анализ финансовой устойчивости предприятия в таблице 16.

Таблица 16 - Анализ финансовой устойчивости, тыс. руб.

| Показатели | На начало 2004 | На конец 2004 |

| А | 1 | 2 |

| 1. Источники собственных средств | 10 | 34997 |

| 2. Внеоборотные активы | 58285 | 76789 |

| 3. Наличие собственных оборотных средств | -58275 | -41792 |

| 4. Долгосрочные кредиты и заемные средства | - | 121 |

| 5. Наличие собственных и долгосрочных заемных источников формирования запасов (стр. 3 + стр.4) | -58275 | -41671 |

| 6. Краткосрочные кредиты и заемные средства | 94630 | 187266 |

| 7. Общая величина основных источников формирования запасов (стр.5 + стр.6) | 36355 | 145595 |

| 8. Величина запасов | 22225 | 100407 |

| 9. Излишек (+) или недостаток (-) собственных оборотных средств (стр.3 – стр.8) | -80500 | -142199 |

| 10. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов (стр. 5 – стр.8) | -80500 | -142078 |

| 11. Излишек (+) или недостаток (-) общей величины основного источника формирования запасов (стр.7 – стр.8) | 14130 | 45188 |

| 12. Тип финансовой устойчивости | неустойчивое | неустойчивое |

Данные таблицы 16 позволяют сделать вывод, что запасы предприятия обеспечиваются только за счет общей суммы собственных оборотных средств, долгосрочных кредитов и заемных средств и краткосрочных кредитов и заемных средств. При этом собственные оборотные средства в анализируемом периоде у предприятия отсутствовали, что во многом сказалось на неустойчивом финансовом состоянии предприятия.

Анализ финансовых коэффициентов представлен в таблице 17.

Таблица 17 - Анализ финансовых коэффициентов

| Наименование коэффициента | Нормальное ограничение | На начало 2004 | На конец 2004 |

| А | 1 | 2 | 3 |

| Автономии | >=0,5 | 0,0001 | 0,157 |

| Соотношения заемных и собственных источников средств | <=1 | 0,0001 | 0,187 |

| Маневренности собственного капитала | >=0,5 | -5827,5 | -1,194 |

| Обеспеченности собственными оборотными средствами | >=0,1 | -1,603 | -0,287 |

Рассчитанные финансовые коэффициенты отрицательно оценивают финансовое состояние предприятия, так как ни один коэффициент не соответствует норме, отрицательные значения коэффициентов маневренности собственного капитала и коэффициента обеспеченности собственными оборотными средства объясняется отсутствием в анализируемом периоде собственных оборотных средств.

Далее проанализируем ликвидность баланса предприятия.

Анализ баланса, представленный в таблице 18 заключается в сравнении размеров средств по активу, сгруппированных по степени их ликвидности, с суммами обязательств по пассиву, сгруппированных по срокам их погашения.

Таблица 18 - Анализ ликвидности баланса, тыс. руб.

| Актив | Наличие на | Пассив | Наличие на | Платежеспособный излишек или недостаток | |||

| начало 2004 | конец 2004 | начало 2004 | конец 2004 | начало 2004 | конец 2004 | ||

| А1 | 3 | 2827 | П1 | - | 82336 | -3 | 79509 |

| А2 | 14127 | 28754 | П2 | 94630 | 104930 | 80503 | 51749 |

| А3 | 22225 | 114014 | П3 | - | 121 | -22225 | -113893 |

| А4 | 58285 | 76789 | П4 | 10 | 34997 | -58275 | -41792 |

По приведенным в таблице 18 данным видно, что баланс неликвидный так как на начало и на конец года, имеют место следующие соотношения:

А1<П1, А2<П2, А3>П3, А4>П4.

Для комплексной оценки ликвидности баланса рассчитаем комплексный показатель ликвидности, рассчитываемый по формуле:

(12)

(12)

Кл на начало года = (3+0,5*14127+0,3*22225)/(0,5*94630) = (3+7063,5 + 6667,5)/47315 = 0,29

Кл на конец года = (2827+0,5*28754+0,3*114014)/(82336+0,5*104930+

0,3*121) = (2827+14377+34204,3)/(82336+52465+36,3) = 51408,3/134837,3 = 0,38

Несмотря на рост комплексного показателя ликвидности, в целом финансовое состояние предприятия можно оценить как неблагоприятное.

Для более полного представления о платежеспособности предприятияв таблице 19 проанализируем основные показатели ликвидности предприятия.

Таблица 19 - Динамика коэффициентов ликвидности

| Показатель | Нормальное ограничение | На начало 2004 | На конец 2004 |

| Коэффициент абсолютной ликвидности | >=0,2 | 0,00003 | 0,015 |

| Промежуточный коэффициент покрытия | >=1 | 0,149 | 0,169 |

| Коэффициент текущей ликвидности | >=2 | 0,384 | 0,777 |

Рассчитанные коэффициенты свидетельствуют о том, что предприятие сможет расплатиться по краткосрочным обязательствам только, мобилизуя все свои оборотные активы.

Похожие работы

... » в 2007 году на 13,5 р. Следовательно, можно сделать вывод, что эффективность деятельности ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» после реорганизации в целом выше, чем у ОАО «Горизонт». 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ЧПУП ЗАВОД ЭЛЕКТРОНИКИ И БЫТОВОЙ ТЕХНИКИ «ГОРИЗОНТ» 3.1 Пути улучшения финансового состояния реорганизованного предприятия Финансовое положение ...

... распределения и перераспределения стоимости валового общественного продукта и национального дохода; составления и исполнения бюджета (бюджетный контроль); финансового состояния и эффективного использования трудовых, материальных и финансовых ресурсов предприятий и организаций, бюджетных учреждений, а также налоговый контроль; другие направления. Перед финансовым контролем стоят следующие задачи: ...

... Для их замены у предприятия на сегодня средства отсутствуют. Глава 3. Технико-экономическое обоснование мероприятий по повышению эффективности деятельности ТЭП ОАО «НефАЗ» 3.1. Техническая суть мероприятий и организация их реализации. Основными мероприятиями по повышению эффективности деятельности Транспортно-экспедиционного предприятия являются: 1. Повышение производительности подвижного ...

... . Более быстрый оборот капитала приносит те же результаты и при меньшей величине прибыли в расчете на объем проданной продукции. Завершая анализ финансового состояния, можно сделать вывод о том, что практически все показатели деятельности ООО «Интерпром» за исключением коэффициента текущей ликвидности, превышают среднеотраслевые. В первую очередь это касается показателей рентабельности. Все это ...

0 комментариев