Анализ финансово-хозяйственной деятельности предприятия ООО «Комбинат Волна»

Анализ использования материальных ресурсов

Анализ использования основных фондов

Анализ затрат на производство и реализацию продукции

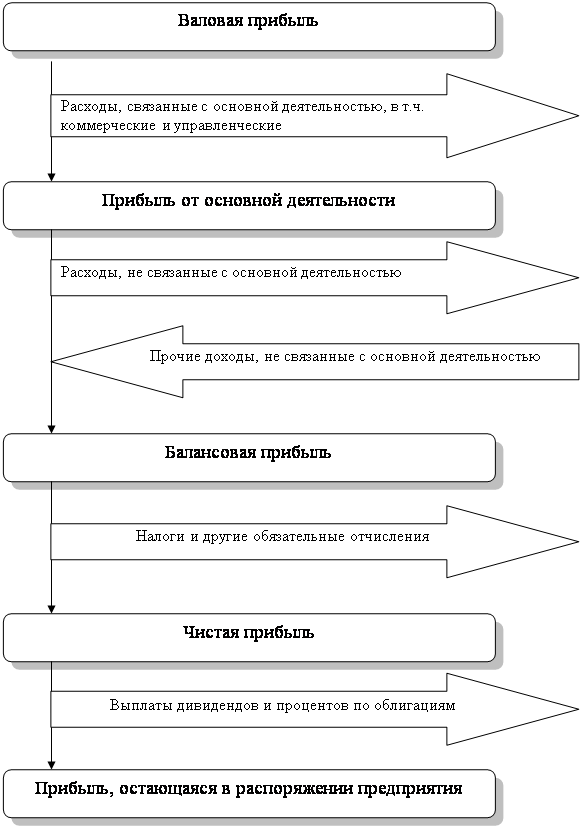

Анализ финансовых результатов

Анализ эффективности использования трудовых ресурсов предприятия ООО «Комбинат Волна»

Экономическая оценка воздействия на окружающую среду

Эффективность использования трудовых ресурсов в современных условиях

Безопасность жизнедеятельности в производственной сфере

Технические и организационные мероприятия по охране труда

Мероприятия по производственной санитарии

Мероприятия по пожарной и взрывной безопасности

Природоохранные мероприятия

Навигация

Анализ использования материальных ресурсов

Разработка и экономическое обоснование направлений по повышению эффективности работы предприятия

135994

знака

49

таблиц

4

изображения

2.2 Анализ использования материальных ресурсов

Анализируя данные по выпуску, отгрузке и остаткам продукции на начало года за 2002-2004 гг. можно сделать следующие заключения:

1) Объем производства продукции снижается с 2002 г.

2) Ежегодно с 2003 года отгрузка превышает выпуск за счет больших остатков продукции, произведенной в 2002 г. Исключение – отгрузка СЕ в 2004 г.

3) Объем производства шифера СВ и СЕ различается примерно в 1,5 раза. Такое же соотношение и по отгрузке. Разница по установленной мощности в 1,8 раза (линии СВ – 46 муп, две линии СЕ – по 44 муп).

4) За последние 4 года производственные линии ни разу не работали на полную мощность:

- Максимальный объем шифера СВ был произведен в 2003 г., это составило – 76% от установленной производственной мощности, а шифера СЕ – в 2002г., что составило 68%.

- Максимальная отгрузка шифера СВ была произведена в 2003г. и составила 80% от установленной производственной мощности, а шифера СЕ в 2003г. – 63%.

- Следует также учитывать, что фактическая мощность линий превышает установленную. Это связано с произошедшими со времени расчета установленной мощности изменениями в графике работы смен (уменьшено время межсменных перерывов и т.д.).

5) Кроме того, в течение года линии работают крайне неравномерно с минимальным объемом выпуска в зимние месяцы.

6) Линии СЕ загружены меньше, чем линия СВ, но прямых убытков по простою в плане выплаты пособия работникам комбинат не несет, направляя высвободившиеся кадры на вакантные места 1 и 2 заводов.

7) Сбыт продукции имеет ярко выраженный сезонный характер. Заметное увеличение объема отгрузки начинается в марте, резко возрастает в мае-июне. Пик продаж приходится на июль. Немного снижается в августе, резко снижается в октябре. Примерно на одном уровне отгрузка в ноябре-декабре с февралем; в апреле с октябрем.

8) По опыту работы сотрудников отделов сбыта и маркетинга можно утверждать, что примерно в 25 случаях из 100 покупатель приобретает шифер СЕ только из-за отсутствия шифера СВ.

9) В 2005г. имеет место постоянный дефицит шифера СВ, из-за незначительных переходящих остатков с 2004г. и главная причина – из-за простоя линии в январе и феврале.

10) Шифер СВ производят все заводы-конкуренты, шифер СЕ – только комбинат «Волна» (с 1993г). Т.е. приобретая шифер СВ покупатель может использовать старую обрешетку кровли и всегда снова заменить его, взяв на любом заводе.

- : т.к. все данные были предоставлены в условных единицах (муп) и учет по шиферу СЕ ведется в общем (без разбивки по типоразмерам), то количество вагонов было рассчитано по усредненному коэффициенту.

- Данные за 2005г. за 5 месяцев (январь – май).

Таблица 4 - Сравнение показателей по двум видам продукции предприятия

| Показатель | Шифер СВ | Шифер СЕ | ||||||

| 2002г | 2003г | 2004г | 2005г (5 мес) | 2002г | 2003г | 2004г | 2005г (5 мес) | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Производство, вагон | 793 | 874 | 796 | 498 | 1543 | 1352 | 1287 | 598 |

| 2. Отгрузка, вагон | 649 | 912 | 852 | 536 | 1300 | 1418 | 1228 | 743 |

| 3. Остатки на 1 янв, вагон | 158 | 118 | 47 | 215 | 163 | 201 | ||

| 4. Превышение отгрузки над производством, вагон | -144 | 38 | 56 | 38 | -243 | 65 | -59 | 144 |

| 5. Производство, % от установленной мощности | 69 | 76 | 70 | 44 | 68 | 60 | 57 | 26 |

| 6. Отгрузка, % от установленной мощности | 57 | 80 | 74 | 47 | 58 | 63 | 54 | 33 |

| 7. Мощность, вагон | 1144 | 2258 | ||||||

Учитывая, все вышеизложенное можно сделать следующие выводы:

1) Для преодоления дефицита шифера СВ, при условии сохранения сбыта на нынешнем уровне, достаточно работы технологической линии на полную мощность. Необходимо в зимнее время создавать запас продукции, накапливая к маю месяцу не менее 200 вагонов СВ и 200 вагонов СЕ в ассортименте.

2) Т.к. в настоящее время наблюдается оживление деятельности всего строительного комплекса России, и доля комбината «Волна» в общем объеме производства шифера всего 5,3% то в перспективе переоборудование одной линии СЕ на линию СВ можно считать целесообразным.

Проведём анализ материального обеспечения анализируемого предприятия ООО «Комбинат Волна» (таблица 5).

Таблица 5 - Анализ обеспечения основных материальных затрат

| Элементы затрат | 2003 | 2004 | Отклонение | |||

| сумма, тыс. руб. | % от нормы | сумма, тыс. руб. | % нормы | сумма | % от нормы | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Материальные затраты | 46582,5 | 95,73 | 61423,4 | 94,87 | 14840,9 | -0,86 |

| 1.1 в т.ч. сырье и материалы | 43223,9 | 115 | 55623,8 | 114,12 | 12399,9 | -0,88 |

| 1.2 покупные комплектующие и полуфабрикаты | - | - | - | - | - | |

| 1.3 работы и услуги производственного характера | 1235,3 | 89,9 | 2644,3 | 88,52 | 1409 | -1,38 |

| 1.4 топливо, энергия | 2123,3 | 102,3 | 3155,3 | 101,23 | 1032 | -1,07 |

| 1.5 затраты на оплату труда | 33699,6 | 120,32 | 46527,6 | 119,85 | 12828 | -0,47 |

| 1.6 отчисления на соц. нужды | 7863,3 | 120,32 | 10235,3 | 119,33 | 2372 | -0,99 |

| 1.7 амортизация основных производственных фондов | 8921,1 | 105,2 | 11993,2 | 104,25 | 3072,1 | -0,95 |

| 1.8 прочие затраты | 6557,5 | 98,52 | 4857,6 | 97,8 | -1699,9 | -0,72 |

| 1.9 затраты на производство и реализацию | 103624 | 110 | 135037 | 108,7 | 31413,1 | -1,30 |

Данные таблицы 5 позволяют отследить тенденцию неравномерного обеспечения по отдельным экономическим элементам материальных затрат, что в целом сказывается на снижении % обеспеченности на 0,86% до 94,87%. Важно отметить необоснованное завышение от нормы как в отчетном, так и в прошлом году затрат на оплату труда, отчислении на соц. нужды и затрат на производство и реализацию.

В таблице 6 представлены данные для анализа эффективности использования материальных ресурсов.

Таблица 6 - Динамика показателей эффективности использования материальных ресурсов ООО «Комбинат Волна»

| Показатели | 2003 | 2004 | Отклонение, +/- |

| А | 1 | 2 | 3 |

| 1. Затраты на производство и реализацию продукции, тыс. руб. | 103624 | 135037 | 31413 |

| 2. Материальные затраты, тыс. руб. | 46582,5 | 61423,4 | 14840,9 |

| 3. Объем произведенной продукции в действующих ценах | 164355 | 189143 | 24788 |

| 4. Материалоотдача продукции, руб. | 3,528 | 3,079 | -0,449 |

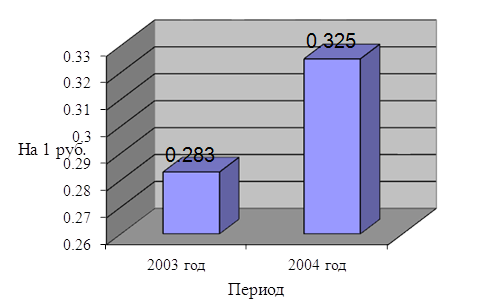

| 5. Материалоемкость продукции, руб. | 0,283 | 0,325 | 0,042 |

Рисунок 2 – Динамика материалоемкости продукции, на 1 руб.

Данные таблицы 6 позволяют отследить негативную тенденцию роста материалоемкости продукции на 0,042 руб. до 0,325 руб. и снижения материалоотдачи на 0,449 руб. до 3,079 руб. Данная тенденция связана с преобладающим ростом материальных затрат над объемом произведенной продукции.

Похожие работы

... » в 2007 году на 13,5 р. Следовательно, можно сделать вывод, что эффективность деятельности ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» после реорганизации в целом выше, чем у ОАО «Горизонт». 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ЧПУП ЗАВОД ЭЛЕКТРОНИКИ И БЫТОВОЙ ТЕХНИКИ «ГОРИЗОНТ» 3.1 Пути улучшения финансового состояния реорганизованного предприятия Финансовое положение ...

... распределения и перераспределения стоимости валового общественного продукта и национального дохода; составления и исполнения бюджета (бюджетный контроль); финансового состояния и эффективного использования трудовых, материальных и финансовых ресурсов предприятий и организаций, бюджетных учреждений, а также налоговый контроль; другие направления. Перед финансовым контролем стоят следующие задачи: ...

... Для их замены у предприятия на сегодня средства отсутствуют. Глава 3. Технико-экономическое обоснование мероприятий по повышению эффективности деятельности ТЭП ОАО «НефАЗ» 3.1. Техническая суть мероприятий и организация их реализации. Основными мероприятиями по повышению эффективности деятельности Транспортно-экспедиционного предприятия являются: 1. Повышение производительности подвижного ...

... . Более быстрый оборот капитала приносит те же результаты и при меньшей величине прибыли в расчете на объем проданной продукции. Завершая анализ финансового состояния, можно сделать вывод о том, что практически все показатели деятельности ООО «Интерпром» за исключением коэффициента текущей ликвидности, превышают среднеотраслевые. В первую очередь это касается показателей рентабельности. Все это ...

0 комментариев