Анализ финансово-хозяйственной деятельности предприятия ООО «Комбинат Волна»

Анализ использования материальных ресурсов

Анализ использования основных фондов

Анализ затрат на производство и реализацию продукции

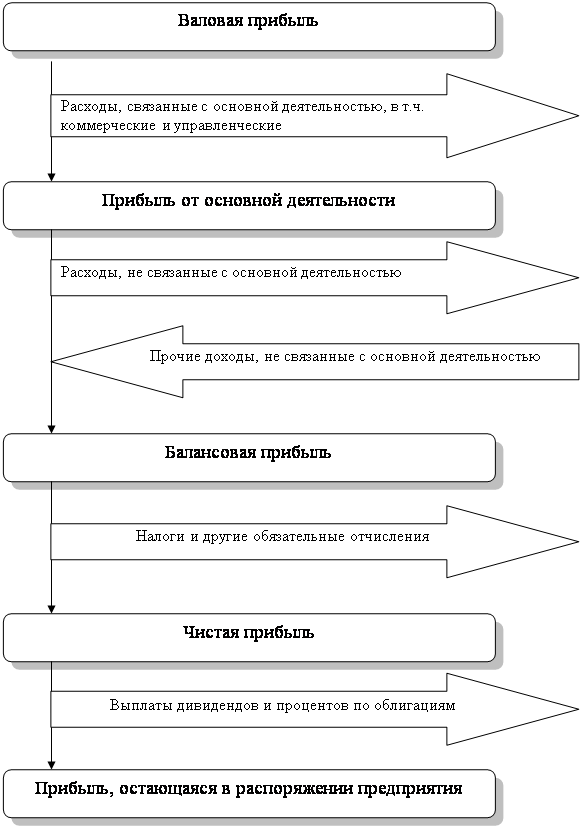

Анализ финансовых результатов

Анализ эффективности использования трудовых ресурсов предприятия ООО «Комбинат Волна»

Экономическая оценка воздействия на окружающую среду

Эффективность использования трудовых ресурсов в современных условиях

Безопасность жизнедеятельности в производственной сфере

Технические и организационные мероприятия по охране труда

Мероприятия по производственной санитарии

Мероприятия по пожарной и взрывной безопасности

Природоохранные мероприятия

Навигация

Анализ затрат на производство и реализацию продукции

Разработка и экономическое обоснование направлений по повышению эффективности работы предприятия

135994

знака

49

таблиц

4

изображения

2.4 Анализ затрат на производство и реализацию продукции

Проанализируем затраты на производство и реализацию по экономическим элементам (таблица 11).

Таблица 11 - Анализ затрат на производство и реализацию по экономическим элементам ООО Комбинат «Волна»

| Элементы затрат | 2003 | 2004 | Отклонение | |||

| сумма, тыс. руб. | % к итогу | сумма, тыс. руб. | % к итогу | сумма, % | % к итогу | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Материальные затраты | 46582,5 | 44,95 | 61423,4 | 45,49 | 14840,9 | 0,54 |

| 1.2 в т.ч. сырье и материалы | 43223,9 | 41,71 | 55623,8 | 41,19 | 12399,9 | -0,52 |

| 1.3 покупные комплектующие и полуфабрикаты | - | - | - | - | - | - |

| 1.4 работы и услуги производственного характера | 1235,3 | 1,2 | 2644,3 | 2,0 | 1409 | 0,8 |

| 1.5 топливо, энергия | 2123,3 | 2,0 | 3155,3 | 2,3 | 1032 | 0,3 |

| 1.6 затраты на оплату труда | 33699,6 | 32,52 | 46527,6 | 34,46 | 12828 | 1,94 |

| 1.7 отчисления на соц. нужды | 7863,3 | 7,6 | 10235,3 | 7,6 | 2372 | 0,0 |

| 1.8 амортизация основных производственных фондов | 8921,1 | 8,6 | 11993,2 | 8,9 | 3072,1 | 0,3 |

| 1.9 прочие затраты | 6557,5 | 6,33 | 4857,6 | 3,55 | -1699,9 | -2,78 |

| 1.10 затраты на производство и реализацию | 103624 | 100,00 | 135037,1 | 100,00 | 31413,1 | - |

Из таблицы 11 видно, что в себестоимости продукции наибольший удельный вес занимают сырье и материалы – 41,19 % и заработная плата – 34,46 %

По всем элементам произошло увеличение, что привело к увеличению затрат на производство и реализацию на 31413,1 тыс. руб. Рост затрат на сырье и материалы составил 10199 тыс. руб.

Обобщающим показателем себестоимости продукции является показатель затрат на 1 рубль продукции (таблица 12).

Таблица 12 - Динамика затрат на 1 рубль товарной продукции ООО Комбинат «Волна»

| Показатели | 2003 | 2004 | Темп роста, % |

| А | 1 | 2 | 3 |

| 1. Затраты на производство и реализацию продукции, тыс. руб. | 103624 | 135037 | 130,31 |

| 2. Объем продукции в действующих ценах | 164355 | 189143 | 115,08 |

| 3. Затраты на 1 рубль товарной продукции, коп. | 63,05 | 71,39 | 113,24 |

Из таблицы 12 видно, что затраты на 1 рубль продукции ставили 71,39 коп., что больше величины предыдущего года на 13,24 %.

Похожие работы

... » в 2007 году на 13,5 р. Следовательно, можно сделать вывод, что эффективность деятельности ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» после реорганизации в целом выше, чем у ОАО «Горизонт». 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ЧПУП ЗАВОД ЭЛЕКТРОНИКИ И БЫТОВОЙ ТЕХНИКИ «ГОРИЗОНТ» 3.1 Пути улучшения финансового состояния реорганизованного предприятия Финансовое положение ...

... распределения и перераспределения стоимости валового общественного продукта и национального дохода; составления и исполнения бюджета (бюджетный контроль); финансового состояния и эффективного использования трудовых, материальных и финансовых ресурсов предприятий и организаций, бюджетных учреждений, а также налоговый контроль; другие направления. Перед финансовым контролем стоят следующие задачи: ...

... Для их замены у предприятия на сегодня средства отсутствуют. Глава 3. Технико-экономическое обоснование мероприятий по повышению эффективности деятельности ТЭП ОАО «НефАЗ» 3.1. Техническая суть мероприятий и организация их реализации. Основными мероприятиями по повышению эффективности деятельности Транспортно-экспедиционного предприятия являются: 1. Повышение производительности подвижного ...

... . Более быстрый оборот капитала приносит те же результаты и при меньшей величине прибыли в расчете на объем проданной продукции. Завершая анализ финансового состояния, можно сделать вывод о том, что практически все показатели деятельности ООО «Интерпром» за исключением коэффициента текущей ликвидности, превышают среднеотраслевые. В первую очередь это касается показателей рентабельности. Все это ...

0 комментариев