Анализ динамики производительности труда

Формы и системы оплаты труда

Практическая часть

Построение интервального ряда распределения предприятий по признаку среднегодовая заработная плата

Нахождение моды и медианы полученного интервального ряда распределения графическим методом и путем расчетов

Вычисление средней арифметической по исходным данным о среднегодовой заработной плате

Определение ошибки выборки для величины среднегодовой заработной платы, а также границ, в которых будет находиться генеральная средняя

Навигация

Формы и системы оплаты труда

Статистические методы изучения взаимосвязей производственных показателей фирмы (на примере производительности труда и заработной платы)

48424

знака

18

таблиц

6

изображений

2.2 Формы и системы оплаты труда

Различают две формы оплаты труда: сдельную и повременную. При повременной з/п начисляется за фактически отработанное время в соответствии с принятой тарифной ставкой или должностным окладом. При сдельной форме начисляется за фактически выполненный объем работы по установленным сдельным расценкам за единицу работы. В рамках каждой формы оплаты могут использоваться различные системы оплаты труда. Выделяют простую повременную и повременно-премиальную системы. Последняя предусматривает добавление к основному заработку за отработанное время премий за производственные результаты, надбавки за профессиональное мастерство, совмещение профессий и должностей и т.п.

В рамках сдельной формы оплаты труда различают прямую сдельную систему оплаты труда, сдельно-премиальную (з/п состоит из основного заработка за проделанную работу и премий за производственные результаты), сдельно-прогрессивную (предусматривающую повышенные расценки за продукцию, произведенную сверх установленных норм), аккордную систему (заработок начисляется по окончании работы за весь объем произведенной продукции).

Для характеристики степени распространения различных форм и систем оплаты труда могут быть использованы следующие показатели: доля отработанного времени в рамках определенной формы или системы оплаты труда в общем количестве отработанного времени; доля работников, получающих заработную плату по той или иной форме или системе оплаты труда в общей их численности; доля заработной платы, начисленной по соответствующей форме или системе оплаты труда, в общем фонде заработной платы наемных работников.

В составе фонда выделяют: прямую з/п за отработанное время или проделанную работу, выплаты за неотработанное время, поощрительные выплаты, выплаты на питание, жилье и топливо. Прямая заработная плата включает: заработную плату, начисленную за отработанное время или проделанную работу по тарифным ставкам; стоимость продукции, выданной в порядке натуральной оплаты труда; выплаты стимулирующего характера; премии и вознаграждения; выплаты компенсирующего характера; оплату труда квалифицированных рабочих и работников несписочного состава.

2.3 Анализ динамики заработной платы

Минимальная заработная плата – законодательно установленный размер зарплаты, который необходим для поддержания прожиточного уровня жизни.

Номинальная з/п – начисленная работнику в оплату его труда денежная сумма (с учетом налогов и др. удержаний в соответствии с законодательством).

Реальная заработная плата представляет собой показатель, характеризующий объем товаров и услуг, которые можно приобрести на заработную плату в текущем периоде. Исчисляется путем деления номинальной з/п текущего периода (без учета налогов) на индекс потребительских цен (ИПЦ).

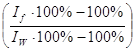

Индекс реальной заработной платы:

I![]() =

=![]() или I

или I![]() =I

=I![]() ·I

·I![]() ,

,

где I![]() - индекс реальной заработной платы;

- индекс реальной заработной платы;

I![]() - индекс номинальной заработной платы;

- индекс номинальной заработной платы;

I![]() - индекс потребительских цен;

- индекс потребительских цен;

I![]() - индекс покупательной способности рубля I

- индекс покупательной способности рубля I![]() =

=![]() .

.

Средняя заработная плата – заработная плата, исчисленная в среднем на одного работника или на единицу отработанного времени. Рассчитывается делением фонда заработной платы на среднесписочную численность работников или количество отработанных человеко-часов за определенные периоды времени. Динамика уровней средней заработной платы анализируется на основе индексов переменного состава, постоянного состава и структурных сдвигов. Чаще используется индекс переменного состава средней заработной платы:

I![]() =

=![]() :

:![]() =

=![]() :

:![]() =

=![]() ,

,

где F![]() , F

, F![]() - фонд начисленной заработной платы в отчетном и базисном периодах;

- фонд начисленной заработной платы в отчетном и базисном периодах;

T![]() , T

, T![]() - среднесписочная численность персонала в отчетном и базисном периодах;

- среднесписочная численность персонала в отчетном и базисном периодах;

Х![]() , Х

, Х![]() - средняя зарплата по категориям персонала в отчетном и базисном периодах.

- средняя зарплата по категориям персонала в отчетном и базисном периодах.

Данный индекс показывает, каким образом изменяется средний уровень зарплаты в отчетном периоде по сравнению с базисным в зависимости от изменения средней зарплаты отдельных категорий персонала и удельного веса численности работников с различным уровнем оплаты труда.

Индекс постоянного состава:

J![]() =

=![]() :

:![]() =

=![]() =

=![]()

Этот индекс показывает, каким образом изменился уровень зарплаты только в результате изменения уровней зарплаты работников в отчетном периоде по сравнению с базисным.

Влияние структурного фактора определяют с помощью индекса структурных сдвигов:

I![]() =

=![]() , или

, или ![]() =

=![]() :

:![]() .

.

Для аналитических целей может быть исчислен средний уровень оплаты труда в единицу времени: среднечасовая, среднедневная и среднемесячная з/п.

Основой для расчета среднечасового заработка является часть начисленного за месяц фонда заработной платы, представляющая собой прямую з/п за фактически отработанные часы или проделанную работу. Эта часть фонда заработной платы называется часовым фондом заработной платы (ФЧЗП). Среднечасовая заработная плата f![]() исчисляется путем деления ФЧЗП на отработанные человеко-часы. Среднедневная заработная плата f

исчисляется путем деления ФЧЗП на отработанные человеко-часы. Среднедневная заработная плата f![]() исчисляется как отношение дневного фонда з/п (ФДЗП) к отработанному времени, учтенному в человеко-днях. Взаимосвязь между среднедневным и среднечасовым заработком

исчисляется как отношение дневного фонда з/п (ФДЗП) к отработанному времени, учтенному в человеко-днях. Взаимосвязь между среднедневным и среднечасовым заработком

f![]() = f

= f![]() ak

ak![]() ,

,

где a – средняя фактическая продолжительность рабочего дня;

k![]() - коэффициент увеличения дневного фонда заработной платы за счет доплат

- коэффициент увеличения дневного фонда заработной платы за счет доплат

k![]() =

=![]() .

.

Среднемесячная заработная плата исчисляется как отношение фонда заработной платы, начисленного за месяц (ФМЗП), к среднесписочной численности работников.

Взаимосвязь между уровнями и индексами среднемесячного и среднедневного заработка отражается формулой

f![]() = f

= f![]() bk

bk![]() ; I

; I![]() =I

=I![]() I

I![]() I

I![]() ,

,

где b – средняя фактическая продолжительность рабочего периода, дни;

k![]() - коэффициент увеличения фонда заработной платы, начисленного за месяц, за счет доплат

- коэффициент увеличения фонда заработной платы, начисленного за месяц, за счет доплат

Сопоставление динамики производительности труда и средней заработной платы проводится либо путем сравнения индексов заработной платы и производительности труда ![]() , либо путем сравнения темпов прироста заработной платы и производительности труда

, либо путем сравнения темпов прироста заработной платы и производительности труда  . Опережение роста производительности труда по сравнению с ростом заработной платы свидетельствует об уменьшении доли расходов на оплату труда в стоимости произведенной продукции и наоборот.

. Опережение роста производительности труда по сравнению с ростом заработной платы свидетельствует об уменьшении доли расходов на оплату труда в стоимости произведенной продукции и наоборот.

Похожие работы

... труда. Получая высокую заработную плату, рабочие хорошо питаются, увеличивая свои физические силы, а надежда улучшить свое положение побуждает их к производительной работе. 2. АНАЛИЗ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ В ЗАО «РММ» 2.1 Финансовый анализ предприятия Закрытое акционерное общество "РММ" образовано на основе решения Общего собрания акционеров (Протокол N ...

... выданных раздатчикам денег на выдачу заработной платы. Однако такая книга в бухгалтерии предприятия не ведется, что тоже следует отметить как недостаток организации бухгалтерского учета труда и заработной платы в организации. Заработную плату выдают в течение трех дней. По истечении этого срока раздатчики против фамилий работников, не получивших заработную плату, делает отметку «депонировано» и ...

... с экономической точки зрения, здесь непременно выходят на свет смежные с экономикой дисциплины, о которых уже упоминалось во введении к данной работе. В самом деле, не может быть однозначных ответов по вопросам заработной платы и доходов в России. Это то же самое, как если бы некто заявил, что знает ответы на два извечных русских вопроса: «Кто виноват?» и «Что делать?». Также при изучении данной ...

... 137 дней. По результатам проведенной оценки финансового состояния можно сделать вывод, что перед предприятием стоит проблема выживания. Глава 3. Исследование путей повышения производительности труда 3.1 Резервы и факторы роста производительности труда на предприятии При анализе и планировании производительности труда важнейшей задачей является выявление и использование резервов ее роста ...

0 комментариев