Характеристика организации предприятия

Роль железнодорожного транспорта в экономике страны

Основные аспекты экономического анализа

Проблемы системы управления Михайло-Чесноковской дистанции пути

Информационная база экономического анализа

Текущее содержание пути

Анализ эксплуатационных расходов

Выполнение плана действий по снижению эксплуатационных расходов по Михайло-Чесноковской дистанции пути за 2004 год

Расход материалов на текущее содержание пути за 2004 год

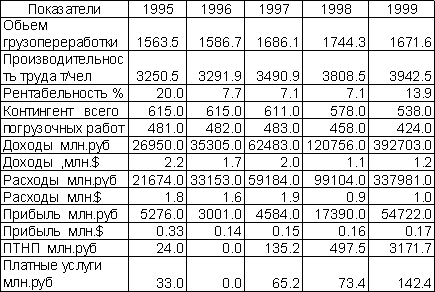

Анализ расходов по перевозкам и себестоимость ПЧ-10 за 2004 год

Анализ себестоимости приведенного километра ПЧ-10 за 2004 год

Оценка экономических показателей работы Михайло-Чесноковской дистанции пути

Охрана труда на Михайло-Чесноковской дистанции пути

Навигация

Проблемы системы управления Михайло-Чесноковской дистанции пути

Экономическая оценка производственно-хозяйственной деятельности дистанции пути

123737

знаков

39

таблиц

0

изображений

3.2 Проблемы системы управления Михайло-Чесноковской дистанции пути

Для изучения производства и в процессе управления используются непросто совокупность показателей, а определенным образом упорядоченный их набор – система взаимосвязанных показателей. Связи показателей могут быть функциональные и корреляционные, прямые и обратные, аддитивные и мультипликативные, прямолинейные и криволинейные, однофакторные и многофакторные[12].

Деятельность предприятия осуществляется под воздействием определенной системы управления. Для того, чтобы определить роль экономического анализа в системе управления необходимо исследовать, что же представляет собой эта система в современных условиях. В современных условиях хозяйствования система управления предприятием приобретает совершенно новые возможности и задачи, появление которых вызвано происходящими изменениями во всех сферах деятельности любого предприятия. Среди них в первую очередь следует выделить стремление к стабильному повышению эффективности деятельности предприятия, ориентация на потребности рынка, приоритет перспективного планирования и прогнозирования над текущим планированием, необходимость достаточно частой корректировки ранее намеченных задач и программ в зависимости от изменяющихся условий, акцент на нововведения, привлечение на конкурсной основе инвестиций со стороны, потребность в учете существующей конкуренции.

Как видно из перечисленных особенностей современной системы управления, основополагающей из них является, конечно, первая, то есть стремление к стабильному повышению эффективности деятельности предприятия и улучшению конкурентоспособности. Остальные являются второстепенными, обуславливающими функционирование первой. Стабильное повышение эффективности деятельности предприятия обеспечивается целенаправленным действием множества факторов на основе подготовки, выбора и реализации рационального управленческого решения. Такое рациональное управленческое решение может быть направлено на внедрение и разработку новых видов продукции, увеличение производства, снижение себестоимости продукции, расширение рынков сбыта и т.п. Если рассматривать управленческое решение как результат предварительно проведенного исследования целесообразности выбора того или иного варианта дальнейшей деятельности объекта управления, то становится понятна в основном и роль экономического анализа при этом.

Процесс исследования целесообразности выбора альтернативных вариантов дальнейшей деятельности объекта управления предполагает проведение целого комплекса учетно-аналитических работ, в ходе которых определяется фактическое финансовое состояние объекта до начала анализа, какие произошли изменения по сравнению с базисным периодом или моментом, имеются ли отклонения от заданного уровня показателей, что способствовало их появлению и каков их характер, есть ли возможности выхода из сложившегося затруднительного положения. Проведение этих работ требует не только сбора и обработки необходимой учетной информации, но и применения специальных аналитических приемов, позволяющих решить поставленные перед системой управления задачи[13].

Система управления предприятием в целом и отдельными его подразделениями практически непрерывно решает возникающие перед ней задачи тактического и стратегического характера. Соответственно и экономический анализ с различной периодичностью в зависимости от вида принимаемого управленческого решения изучает происходящие на предприятии хозяйственные процессы. Причем периодичность проведения экономического анализа может зависеть не только от типа поставленных перед ним задач или управленческого решения, но и от частоты, качества и объема поступающей информации. Информация о происходящих хозяйственных процессах поступает, как правило, из различных источников, но основным местом ее накапливания является бухгалтерия, для которой это остается важнейшей задачей. Вместе с тем следует отметить, что в бухгалтерию поступает все же далеко не вся экономическая информация. В основном работники бухгалтерии оперируют данными, используемыми, в первую очередь, для подготовки и принятия решений тактического характера. Для того, чтобы данные бухгалтерского учета могли использоваться и в стратегических целях, они должны быть соответствующим образом подготовлены. Процесс такой подготовки обязательно включает в себя аналитические процедуры, в ходе которых определяется действие положительных и отрицательных факторов за прошедшее время, выявляются финансовые, технические и прочие возможности предприятия по тем или иным направлениям развития.

Переход к рыночным отношениям существенно повысил роль экономического анализа в управлении предприятием. Это отражается в появлении необходимости постоянно искать новые подходы к решению проблем с производством и, особенно, со снижением затрат и с реализацией продукции. Отсутствие централизованного директивного распределения товаров и продукции производственно-технического назначения, ограниченное применением лишь в отдельных отраслях устанавливаемых федеральным правительством или администрацией субъектов федерации цен, требует от руководителей предприятий своевременной и тщательной подготовки, принятия и выполнения практически каждого управленческого решения. Вместе с тем нестабильность переходного периода от централизованно планируемой экономики страны к рыночным отношениям создала дополнительные сложности в работе предприятий, которые каждое предприятие преодолевает чаще всего не только самостоятельно, но и в одиночку.

В современных условиях проведение экономического анализа обеспечивает поиск внутрихозяйственных резервов, создает условия в виде подготовки информационной базы и комплекса обоснованных вариантов для текущего и перспективного планирования, для решения различных проблем хозяйственной деятельности любого предприятия.

Происшедшие за последние годы крупные изменения в экономике страны поставили перед системой управления каждого предприятия, а значит и перед экономическим анализом, совершенно новые задачи. Среди этих задач прежде всего следует выделить такие, как уменьшение налогового давления, решение вопросов ценообразования, широкое применение в финансовой сфере различных видов ценных бумаг и другие.

Введение в стране множества различных видов налогов, которыми облагается в настоящее время деятельность всех предприятий, вместо применяемого ранее по существу одного налога с оборота, вызвало необходимость соизмерять каждый свой шаг в решении хозяйственных вопросов с возможностью минимизировать общую сумму налоговых платежей.

Использование колеблющихся рыночных цен на продукцию также значительно усиливает значение экономического анализа. Цены теперь могут колебаться как по отдельным периодам времени, так и по различным регионам и покупателям. В задачи экономического анализа входит не только выявление резервов снижения себестоимости, но также и определение оптимальных объемов производства и соотношений между различными видами продукции. Причем этот вопрос тесно взаимосвязан с указанными выше проблемами налогообложения, что выражается, например, в требовании налогового законодательства для целей налогообложения реализовывать продукцию или товары по ценам, равным или выше себестоимости. При этом возникают дополнительные вопросы как перед бухгалтерским учетом, так и перед экономическим анализом. Среди них следует выделить, прежде всего, такие, как определение и выбор вариантов распределения косвенных расходов, методов оценки и начисления износа различных видов активов, наблюдение за средними рыночными ценами на аналогичную продукцию, поиск способов влияния на средние рыночные цены и другие.

Разнообразие форм собственности и организационно-правовых форм, которые приобрели предприятия, также обуславливает изменение роли экономического анализа в управлении. Конкретизируя происшедшие нововведения, оказывающие непосредственное влияние на усиление роли экономического анализа в управлении предприятием, необходимо выделить следующие: потребность в создании для собственников (акционеров, учредителей) объективной, соответствующим образом подготовленной информации, разносторонне и как можно полнее отражающей настоящее состояние дел на предприятии; формирование и активное воздействие рынка ценных бумаг на деятельность предприятия; появление законодательных основ и реальных условий для признания несостоятельности (банкротства) предприятия.

Возникновение в результате проведенной приватизации большого количества собственников на средства производства, в отличие от ранее существовавшего фактически лишь одного в лице государства, выступающих в качестве учредителей, акционеров или других типов владельцев, требует качественно иного подхода не только к формам подачи результативной информации, но и к организации и методике аналитической работы на предприятии. Прежде всего это выразилось в делении учета и анализа на финансовый и управленческий, внешний и внутренний. Вместе с тем учет все больше приобретает аналитические функции, то есть происходит все более тесное его слияние с экономическим анализом.

Экономический анализ предназначен, в первую очередь, для общего руководства предприятием, поскольку исследует основные результаты предпринимательской деятельности, отражает наиболее характерные особенности и действие специфических факторов.

Информационной базой экономического анализа является, как правило, публикуемая в соответствии с законом отчетность, что обеспечивает высокую достоверность его выводам, которые, однако, охватывают лишь наиболее важные стороны предпринимательской деятельности.

Основное предназначение управленческого анализа - это управление конкретными операциями и процессами. Управленческий анализ можно с полной уверенностью назвать базой для принятия научно обоснованных, рациональных управленческих решений. При этом следует отметить, что управленческий анализ, пользуясь сведениями, создаваемыми при помощи других функций управления (бухгалтерским учетом, контролем, планированием, регулированием), формирует собственную своеобразную информационную базу, которая не представляет собой простое слияние данных, образованных при содействии других функций. Информация, формируемая управленческим анализом, создается на основе системного комплексного изучения большого объема разнообразных сведений о различных сторонах деятельности предприятия[14].

Одним из важнейших отличий аналитической информации от других ее видов является то, что она имеет часто намного большую ценность, так как представляет данные в обобщенном, подготовленном для восприятия виде. При этом они должны включать и информацию для выбора вариантов решения той или иной задачи. Поэтому аналитическая работа довольно часто фактически сливается с работой по подготовке управленческого решения и руководителю предлагается лишь выбрать один или несколько взаимосвязанных вариантов.

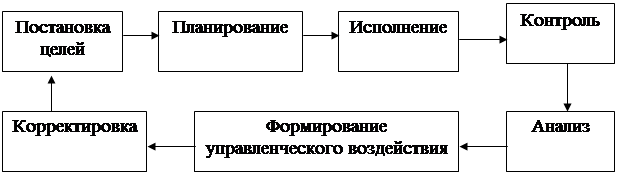

Как известно, главная задача системы управления предприятием - это сохранение или улучшение заранее заданных параметров действия управляемого объекта. В качестве объекта может выступать не только предприятие в целом, но и его отдельные подразделения, которые в конечном счете и определяют эти параметры или их изменения. Поэтому управление предприятием основывается, прежде всего, на управлении отдельными подразделениями и его эффективность во многом зависит от существующей организационной структуры производства и управления. Это непосредственно влияет на количество ступеней как подготовки, так и передачи не только исходной информации, но и конкретных управленческих решений. Большое количество иерархических ступеней затрудняет также и контроль за выполнением принятого решения. В связи с этим в задачи анализа может войти исследование организационной структуры исходя из ее влияния на эффективность управленческих решений.

Вместе с тем, управление отдельными подразделениями не может осуществляться изолированно, без учета взаимосвязи и, соответственно, взаимозависимости между ними. Такой подход требует рассмотрения каждого предприятия как целостной системы, состоящей из взаимосвязанных частей, деятельность которых направлена на достижение единой цели. Интеграция производственных подразделений приводит к необходимости анализа свойств не только обособленных составных частей, но и изучения влияния их взаимных связей на общие результаты функционирования всего предприятия. При этом следует учитывать часто возникающий при рациональном взаимодействии отдельных составляющих системы синергический эффект, выражающийся в том, что эффективность работы всего предприятия становится выше, чем простая сумма результатов работы всех подразделений. Именно поэтому нельзя рассматривать деятельность каждого подразделения изолировано. Для этого применяется так называемый системный подход к изучению деятельности каждого подразделения, то есть такой, при котором эта деятельность рассматривается в комплексе с результатами работы других подразделений и всего предприятия. Основной из предварительно решаемых задач управления в данном случае становится определение и четкое формулирование общих целей деятельности и развития предприятия как единой системы, состоящей из многих подсистем. На основе намеченных целей производится интеграция подсистем, в роли которых выступают подразделения предприятия.

Интеграция подсистем может проявляться как в форме и методах управления исходя из функциональных особенностей подразделений, так и в наличии определенных производственных, иерархических, экономических и прочих взаимосвязей. Одной из задач экономического анализа является установление тесноты, характера, направленности, периодичности этих взаимосвязей и их влияния на предпринимательскую деятельность предприятия.

Следует отметить, что деятельность подразделений выражается в осуществлении определенных хозяйственных операций, совокупность которых создает разнообразные ситуации, подлежащие регулированию со стороны управляющей системы, что предполагает проведение аналитических исследований. Это, в свою очередь, означает, что подсистемы должны быть не только взаимосвязаны, но и быть управляемы со стороны именно данной системы, в которую они входят.

Существующая на предприятии система управления предназначена для выполнения поставленных перед ней объективными условиями задач, решение которых должно обеспечить высокоэффективную работу каждого подразделения и всего предприятия в целом. Это предполагает наличие постоянно повторяющегося процесса выработки рациональных управленческих решений. Их разработка имеет достаточно сложную технологию, в основе которой непременно должно лежать аналитическое исследование возникающих ситуаций, что далеко не всегда осуществляется на практике. Тем не менее, современные потребности управления все чаще вызывают логическую необходимость в предварительном анализе как самих хозяйственных ситуаций, так и принимаемых по ним управленческих решений. Принятие управленческих решений является по существу начальным этапом соответствующих действий, поэтому их качество непосредственно влияет на настоящий и будущий ход хозяйственной деятельности.

До сих пор аналитические исследования проводятся зачастую лишь при разработке управленческих решений стратегического характера, то есть на перспективу при планировании будущего развития предприятия. И это действительно весьма важное звено в системе управления, в котором без аналитических проработок не обойтись. Для этого при помощи анализа изучаются существующие тенденции развития предприятия, создаются оптимальные экономико-математические модели, разрабатываются наиболее эффективные варианты деятельности предприятия в будущем, решается целый ряд других проблем.

Однако этим роль аналитического обеспечения в процессе принятия рациональных управленческих решений не ограничивается. Не менее важным является использование результатов анализа для решения текущих хозяйственных вопросов. Решение текущих хозяйственных вопросов - сложный управленческий процесс, требующий предварительной подготовки соответствующей информационной базы, научного обоснования, разработки и выбора подходящих вариантов и т.п. Основу такой информационной базы составляют интегрированные системы технико-экономического анализа и управленческого учета.

Похожие работы

... – обслуживание аккумуляторных батарей тяговых подстанций, аккумуляторов автомобилей и моторельсового транспорта; - бригада по радиосвязи (С) – ремонт радиоаппаратуры (переносных и стационарных радиостанций, применяемых на дистанциях электроснабжения). Штат РРУ 10-15 человек. 1.4 Тяговые подстанции как основное линейное подразделение ЭЧ Тяговая подстанция является одним из основных ...

... депо; в) выполнение работ локомотивами депо на подъездных путях для сторонних организаций; - повышение производительности труда. 3. Мероприятия по развитию производственно-финансовой деятельности локомотивного депо Кавказская Основные направления повышения эффективности производства в локомотивном депо вытекают из требований, предъявляемых народным хозяйством к работе железных дорог. ...

... макроокружения Значительное воздействие на предприятие оказывают факторы внешней среды (макросреды), под влиянием которых изменениям могут подвергнуться эффективность функционирования предприятия и устойчивость его финансово-хозяйственной деятельности. В целях предотвращения каких-либо негативных последствий для конкретного предприятия, необходимо выявить и определить внешние факторы, имеющие ...

... их высокую эффективность. 2. Общая характеристика предприятия, основные виды деятельности, структура управления 2.1 История предприятия “Минскжелдортранс” (Минская механизированная дистанция погрузочно-разгрузочных работ) Впервые погрузочно-разгрузочные работы силами железнодорожников на Минском узле начали проводиться в 1922 г. на станциях Минск-пассажирский, Минск-товарный, а с 1925 ...

0 комментариев