ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОПРЕДЕЛЕНИЯ И АНАЛИЗА ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Информационная база определения финансовой

АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИОАО «ТЯЖМАШ»

Относительные показатели финансовой устойчивости

Абсолютные показатели финансовой устойчивости

ПУТИ Повышение финансовоЙ устойчивостипредприятия

Стабилизация экономической устойчивости предприятия

ТЕХНОЛОГИЯ ИЗГОТОВЛЕНИЯ ЗУБЧАТОГО КОЛЕСА

Физическая динамическая нагрузка, выражается в единицах внешней механической работы за смену (кг × м)

Общая оценка тяжести трудового процесса

Эмоциональные нагрузки

В тех случаях, когда более 6 показателей имеют оценку 3.2, напряженность трудового процесса оценивается на одну степень выше - класс 3.3

Навигация

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОПРЕДЕЛЕНИЯ И АНАЛИЗА ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Экономическая устойчивость предприятия и пути ее стабилизацииОценка финансовой устойчивости предприятия

116493

знака

8

таблиц

4

изображения

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОПРЕДЕЛЕНИЯ И АНАЛИЗА ФИНАНСОВОЙ УСТОЙЧИВОСТИ

1.1 Концепция взаимосвязей формирования финансовой

устойчивости предприятия

Финансовая устойчивость предприятия – это способность предприятия функционировать и развиваться, сохранять свои активы и пассивы в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Финансовое состояние предприятия может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии и наоборот.

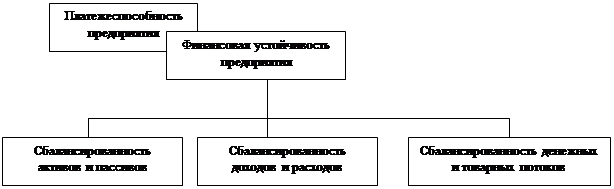

Если платежеспособность, является внешним проявлением финансового состояния предприятия, то финансовая устойчивость – внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования (рис. 1).

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала и уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для нормального функционирования.

балансированность финансовых потоков

Рис. 1

Устойчивость и стабильность финансового состояния предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый план успешно выполняются, то это положительно влияет на финансовое положение предприятия. Если же в результате спада производства и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие – ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние является не игрой случая, а итогом умелого управления всем комплексом факторов, определяющих результаты финансово-хозяйственной деятельности предприятия [11, стр. 68].

Устойчивое финансовое состояние предприятия, в сою очередь, положительно влияет на объемы основной деятельности, обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемногокапитала и наиболее эффективного его использования.

Главная цель финансовой деятельности предприятия – наращивание собственного капитала и обеспечение устойчивого положения на рынке. Для этого необходимо постоянно поддерживать платежеспособность и рентабельность предприятия, а также оптимальную структуру актива и пассива баланса.

Анализ финансовой устойчивости основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Финансовая устойчивость имеет свой предмет, а именно, хозяйственные процессы предприятий, объединений, ассоциаций, социально - экономическую эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием субъективных и объективных факторов, получающие отражение через систему экономической информации.

К задачам финансовой устойчивости следует отнести:

- разработку системы показателей и технико-экономических нормативов применительно к производственно - технологической структуре предприятия;

- определение соотношений экономической эффективности производства на всех уровнях и подразделениях, как со стороны затрат живого и овеществленного труда, так и получения конечного результата;

- организацию технологического управленческого процесса по всей цепочке производственно- финансовой деятельности;

- активизацию экономических методов воздействия повышения эффективности производства;

- систематический анализ безубыточности и конкурентоспособности продукции.

В современных условиях правильное определение реального финансового состояния предприятия имеет огромное значение не только для самих субъектов хозяйствования, но и для многочисленных акционеров и особенно - будущих потенциальных инвесторов. Процесс инвестирования потребует определенных гарантий и уверенности в финансовой устойчивости предприятия. Вот почему в настоящее время так важно уметь анализировать устойчивость предприятия с учетом реальных прогнозов в условиях инфляции.

Анализ финансовой устойчивости имеет свои специфические особенности по сравнению с финансовым анализом, требует привлечения дополнительного материала и оценки выполнения планового задания. При анализе финансовой устойчивости привлекает более широкий круг показателей, рассматривается их взаимосвязь с учетом конкретных условий производства, а так же анализируются факторы, которые оказывают влияние на изменение финансовой устойчивости [11, стр. 96].

В ходе анализа финансовой устойчивости хозяйственные процессы изучаются в их взаимосвязи, взаимозависимости и взаимообусловленности. В процессе анализа не только вскрываются и характеризуются основные факторы, влияющие на хозяйственную деятельность, но и измеряется степень (сила) их действия. Характерными особенностями метода анализа финансовой устойчивости предприятия являются : использованиесистемы показателей, всестороннехарактеризующих хозяйственную деятельность, изучение причин изменения этих показателей, выявление и измерениевзаимосвязи между ними в целях повышения финансовой устойчивости работы предприятия в современных условиях хозяйствования.

Анализ финансовой устойчивости требует комплексного методак отдельным показателям. Финансовую устойчивость можно выразить и одним показателем, но он не будет характеризовать всю полноту взаимозависимости, которая характерна для нее.

Комплексная оценка представляет собой характеристику, полученную в результате комплексного исследования, то есть одновременного и согласованного изучения совокупности показателей, отражающих многие аспекты хозяйственных процессов и содержащих обобщающие выводы о результатах деятельности производственного объекта на основе выявления качественных и количественных отличий от базы сравнения.

Комплексная оценка служит инструментом учета, анализ и планирования; индикатором научно-технического состояния хозяйственного субъекта и изучаемой совокупности; критерием сравнительного оценивания коммерческой деятельности предприятий; показателем эффективности принятых ранее решений и полноты их реализации; основой выбора возможныхвариантов развития производства и показателей ожидаемых результатов в будущем: стимулятором производства.

0 комментариев