ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОПРЕДЕЛЕНИЯ И АНАЛИЗА ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Информационная база определения финансовой

АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИОАО «ТЯЖМАШ»

Относительные показатели финансовой устойчивости

Абсолютные показатели финансовой устойчивости

ПУТИ Повышение финансовоЙ устойчивостипредприятия

Стабилизация экономической устойчивости предприятия

ТЕХНОЛОГИЯ ИЗГОТОВЛЕНИЯ ЗУБЧАТОГО КОЛЕСА

Физическая динамическая нагрузка, выражается в единицах внешней механической работы за смену (кг × м)

Общая оценка тяжести трудового процесса

Эмоциональные нагрузки

В тех случаях, когда более 6 показателей имеют оценку 3.2, напряженность трудового процесса оценивается на одну степень выше - класс 3.3

Навигация

Относительные показатели финансовой устойчивости

Экономическая устойчивость предприятия и пути ее стабилизацииОценка финансовой устойчивости предприятия

116493

знака

8

таблиц

4

изображения

2.3 Относительные показатели финансовой устойчивости

Понятие устойчивости является многофакторным и многоплановым. Так, в зависимости от влияющих на нее факторов, устойчивость предприятия подразделяется на внутреннюю и внешнюю, общую, финансовую.

Внутренняя устойчивость – такой общее финансовое состояние предприятия, при котором обеспечивается стабильно высокийрезультат его функционирования. Для ее достижения необходимо активное реагирование на изменение внутренних и внешних факторов.

Внешняя устойчивость предприятия при наличии внутренней устойчивости обусловлена стабильностью внешней экономической среды, в рамках осуществляется его деятельность. Она достигается соответствующей системой управления рыночной экономикой в масштабах всей страны.

Общая устойчивость предприятия достигается при такой организации движения денежных потоков, которая обеспечивает постоянное превышение поступления средств (доходов) над их расходованием (затратами).

Финансовая устойчивость является отражением стабильного превышения доходов над расходами. Она обеспечивает свободное маневрирование денежными средствами предприятия и способствует бесперебойному процессу производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и может сличаться главным компонентом общей устойчивости предприятия.

Анализ устойчивости финансового состояния позволяет ответить на вопрос, насколько правильно предприятие управляло и управляет финансовыми ресурсами. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия. Недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таки образом, сущностьфинансовой устойчивости является эффективное формирование, распределение и использование финансовых ресурсов. Платежеспособность выступает ее внешним проявлением [31, стр. 115].

Рассмотрим и проанализируем относительные показатели финансовой устойчивости, к ни относятся:

- коэффициент концентрации собственного капитала (коэффициент автономии);

- коэффициент финансовой зависимости;

- коэффициент маневренности собственного капитала;

- коэффициент долгосрочных обязательств к суммарным активам;

- коэффициент реальной стоимости имущества;

- коэффициент обеспеченности оборотных активов собственными средствами;

- коэффициент соотношения заемных и собственных средств.

Коэффициент концентрации собственного капитала (автономии) показывает, долю собственных средств в стоимости имущества предприятия. Данный коэффициент имеет следующие допустимые значения ³ 0,5.

,(1)

,(1)

где Ка – концентрация собственного капитала предприятия;

Ск – собственный капитал;

Са – суммарный актив.

Коэффициент финансовой зависимости показывает долю заемного капитала в общей сумме источников финансирования. Данный коэффициент имеет следующие допустимые значения ³ 0,5.

(2)

(2)

где Кз– финансовая зависимость капитала.

Коэффициент маневренности собственного капитала показывает, какую часть капитала используют для финансирования текущей деятельности, а какая капитализирована. Данный коэффициент имеет следующие допустимые значения ³ 0,5.

,(3)

,(3)

где Км – маневренность собственного капитала;

Сос – собственные оборотные средства;

Коэффициент долгосрочных обязательств к суммарным активам характеризует долю долгосрочных кредитов и займов, привлеченных для финансирования предприятия. Данный коэффициент имеет следующие допустимые значения ³ 0,5.

,(4)

,(4)

где Кзк – заемный капитал;

Од – долгосрочные обязательства;

Коэффициент реальной стоимости имущества рассчитывается как отношение производственного потенциала, равного сумме основных средств, производственных запасов и незавершенного производства,ко всей величине активов. Данный коэффициент имеет следующие допустимые значения£ 0,5.

![]() ,(5)

,(5)

где Кра –реальная стоимость имущества;

Ос – основные средства;

Пз – производственные запасы;

Пн – незавершенное производство;

А – активы.

Коэффициент соотношения собственного и заемного капитала показывает, сколько заемных средств приходится на каждый рубль собственных средств, вложенных в активы организации. Данный коэффициент имеет следующие допустимые значения£1.

,(6)

,(6)

где Кз/с – соотношения собственного и заемного капитала;

До – долгосрочные обязательства;

Ко – краткосрочные обязательства.

Коэффициент обеспеченности оборотных активов собственными средствами – отношение разности между величиной собственного капитала и резервов к итогам внеоборотных активов к сумме всех оборотных активов. Данный коэффициент имеет следующие допустимые значения ³ 0,3.

, (7)

, (7)

где Кос –обеспеченность оборотных активов собственными средствами;

Ск – собственный капитал;

Ав – внеоборотные активы.

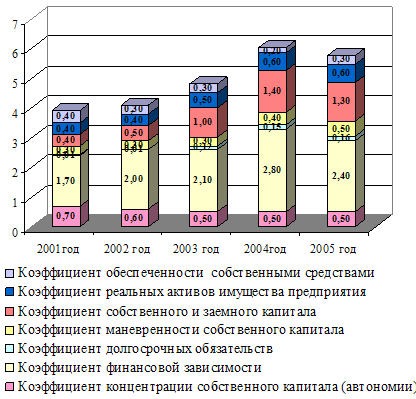

Таблица 1 – Коэффициенты, характеризующие финансовую устойчивость

ОАО «ТЯЖМАШ»

| Показатели | 2001 год | 2002 год | 2003 год | 2004 год | 2005 год |

| Коэффициент концентрации собственного капитала (автономии) | 0,70 | 0,60 | 0,50 | 0,50 | 0,50 |

| Коэффициент финансовой зависимости | 1,70 | 2,00 | 2,10 | 2,80 | 2,40 |

| Коэффициент долгосрочных обязательств | 0,01 | 0,01 | 0,12 | 0,15 | 0,16 |

| Коэффициент маневренности собственного капитала | 0,30 | 0,30 | 0,30 | 0,40 | 0,50 |

| Коэффициент собственного и заемного капитала | 0,40 | 0,50 | 1,00 | 1,40 | 1,30 |

| Коэффициент реальных активов имущества предприятия | 0,40 | 0,40 | 0,50 | 0,60 | 0,60 |

| Коэффициент обеспеченностисобственными средствами | 0,40 | 0,30 | 0,3 | 0,20 | 0,30 |

Анализируя коэффициенты финансовой устойчивости, за рассматриваемый период, можно сказать, что:

- значение коэффициентов концентрации собственного капитала (автономии)за анализируемый периодуменьшается, но показатели находятся в допустимых пределах и, исходя, из этого следует, что предприятие имеет стабильное финансовое положение, и независимо от внешних кредиторов;

- коэффициента финансовой зависимости, является обратным коэффициенту автономии, который за анализируемый период, увеличивается с каждым годом, это говорит о том, что у предприятия увеличивается заемный капитал, в общей сумме источников финансирования, что не улучшает его финансового состояния;

- анализируя коэффициент долгосрочных обязательств, отметим, что предприятие с каждым годом повышает свою надежность и качество стратегического планирования;

- коэффициент маневренности собственного капитала в течении 2001-2005 гг. находился в пределах рекомендуемого значения, что свидетельствует о стабильностисобственного капитала;

- коэффициент собственного и заемного капитала в последние годы увеличился, это означает, что обязательства предприятия могут быть покрыты собственными средства;

- анализируя, коэффициент реальных активов имущества предприятия показал, что доля реальных активов в имуществе предприятия за последние годы увеличилась, следовательно, предприятие имеет устойчивое финансовое;

- коэффициент обеспеченностисобственными средствами с 2001 года по 2005 год имеет нестабильное положение, таким образом, можно сделать вывод, что у предприятия не достаточно собственных оборотных активов.

Финансовая устойчивость предприятия в 2001 – 2005 гг.

Рис. 2

0 комментариев