Понятие, значение и задачи анализа финансового состояния предприятия

Прием сводки и группировки

Роль анализа финансового состояния в разработке финансовой политики предприятия

Прогнозирование и разработка моделей финансового состояния объекта хозяйствования

Общая оценка структуры и динамики бухгалтерского баланса

Оценка динамики состава и структуры актива баланса

Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат

Относительные показатели финансовой устойчивости

Анализ ликвидности и платежеспособности предприятия

Анализ движения денежных средств

Оценка деловой активности предприятия

Оценка рентабельности предприятия

Рекомендации по воздействию на финансовое состояние ОАО “Завод металлоконструкций”

Навигация

Анализ движения денежных средств

Анализ финансового состояния предприятия

118028

знаков

12

таблиц

8

изображений

3.5.3 Анализ движения денежных средств

Рассмотрим и проанализируем отчет о движении денежных средств (форма №4),который был введен в состав российской отчетности в 1996году. Данный аналитический документ об изменении финансового состояния составлен на основе метода исследования потока денежных средств. Необходимость анализа этого документа финансовой отчетности обусловлена тем, что в хозяйственной деятельности порой складывается довольно парадоксальная ситуация, когда прибыльное предприятие не может произвести расчеты со своими работниками и контрагентами.

Главная цель анализа денежных потоков - оценить способность предприятия генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов. Платежеспособность и ликвидность предприятия зачастую находятся в зависимости от реального денежного оборота предприятия в виде потока денежных платежей, проходящих через счета хозяйствующего субъекта. Поэтому анализ денежных потоков существенно дополняет методику оценки ликвидности и платежеспособности и дает возможность более объективно оценить финансовое благополучие предприятия.

В настоящее время отчет о движении денежных средств призван в мировой практике основным источником данных для анализа финансового состояния предприятия.

В составе отчета выделяют три основных раздела по характеру движения (поступление и расходование) денежных средств:

·текущая деятельность;

·инвестиционная деятельность;

·финансовая деятельность.

Текущая (основная) деятельность - основная уставная деятельность предприятия: получение выручки от реализации, уплата по счетам поставщиков, авансы, получение краткосрочных кредитов и займов, расчеты с бюджетом, выплата заработной платы, выплаченные и полученные проценты по кредитам и займам.

Инвестиционная деятельность связана с приобретением или реализацией, созданием долгосрочных активов, поступлением дивидендов, процентов.

Финансовая деятельность связана с поступлением денежных средств вследствие получения кредитов и займов, финансовых вложений, погашением задолженности по полученным ранее кредитам, выплатой дивидендов.

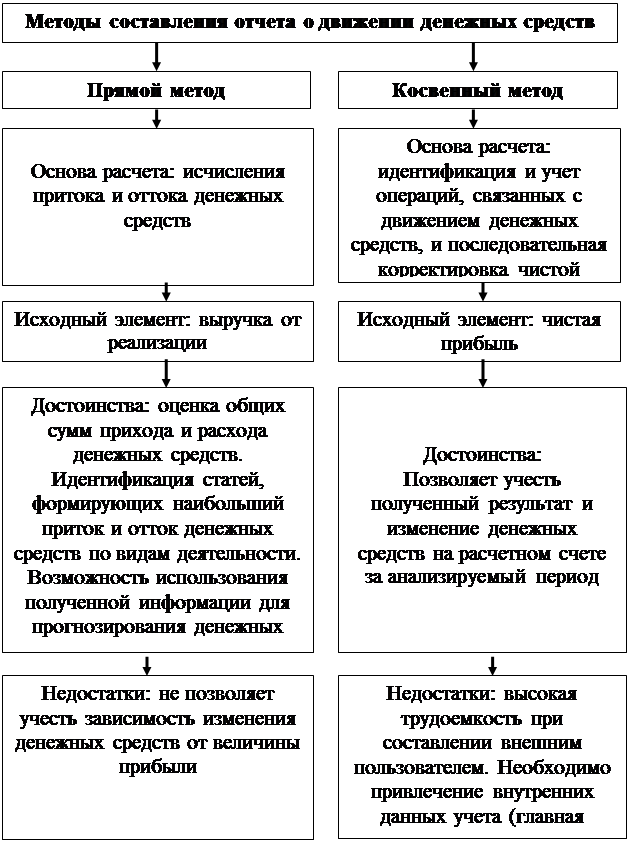

В мировой и российской учетно-аналитической практике предприятия отчитываются о движении денежных средств, используя либо прямой, либо косвенный метод. Принцип составления отчета этими методами одинаков - необходимо выделить по возможности все операции, затрагивающие движение денежных средств. Но необходимо учитывать также и некоторые различия между указанными методами. (рис.9 ).

Отчет о движении денежных средств в бухгалтерской отчетности составляется по прямому методу, который используется в качестве примера при анализе платежеспособности и ликвидности. Для более детальной оценки взаимосвязи финансового результата (прибыли или убытка) и изменения величины денежных средств на счетах предприятия можно использовать косвенный метод. Но из - за трудоемкости проведения и сложности он не рассматривается в данной работе.

Рис. 9 Характеристика методов сопоставления отчета о движении денежных средств

Для проведения анализа движения денежных средств будем применять модели, применяемые в таблице 16 . Анализ данных таблицы показывает, что:

· Основным источником притока денежных средств была выручка от реализации товаров, продукции, работ и услуг. Ее удельный вес составил 88% от суммы всех поступлений. Реализация основных средств, авансы и кредиты составляют в сумме всего 12% от суммы всех поступлений. Таким образом, у предприятия наблюдается очень слабая зависимость от заемных средств, что положительно влияет на платежеспособность предприятия. Приток денежных средств происходит только по текущей деятельности.

· Среди направлений по расходованию полученных средств значительный вес имеют оплата произведенных товаров и услуг – 53%, оплата труда- 19% и отчисления на социальные нужды- 7%. Таким образом, использование денежных средств происходит, также как и поступление, только по текущей деятельности. То есть, движение денежных средств завода не затрагивает инвестиционной и финансовой сферы деятельности.

Глава 3 Оценка эффективности хозяйственной деятельности

Завершающим этапом анализа финансово - экономического состояния предприятия является оценка эффективности хозяйственной деятельности.

В данной работе анализ эффективности проводится по данным бухгалтерской отчетности и является общей оценкой сложившейся ситуации на изучаемом объекте. Для углубленного анализа были привлечены данные внутренней отчетности хозяйствующего субъекта. Цель анализа для внешнего пользователя информации - получить небольшое число ключевых параметров, позволяющих дать точную оценку как текущего состояния объекта, так и ожидающих перспектив развития. Эффективность хозяйственной деятельности предприятия характеризуется двумя показателями:

·деловой активностью, отражающей результативность работы предприятия относительно величины авансированных ресурсов или величины их потребления в процессе производства;

·рентабельностью (прибылью или доходностью), отражающей полученный эффект относительно ресурсов или затрат, использованных для достижения данного эффекта.

Похожие работы

... разработке комплекса увеличению объёмов реализации в «центрах» доходов, проведение рекламной кампании. • Повышение привлекательности, востребованности услуг филиала УФПС РС(Я)- Алданского улусного узла почтовой связи. Финансовая деятельность : • Ревизия дебиторской задолженности. Группировка задолженности по степени ликвидности. Выявление задолженности с низкой степенью вероятности погашения, ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... коэффициентов (текущей ликвидности, обеспеченности собственными средствами и коэффициента восстановления платежеспособности) и анализ их динамики дают основание признать структуру баланса удовлетворительной, а предприятие - платежеспособным. По результатам проведенного анализа финансового состояния предприятия можно сделать вывод: у анализируемого предприятия среднее финансовое состояние ...

... что приходится учитывать при выборе карточек российских систем или индивидуальных банковских. В случае выбора карточек VISA или MasterCard к услугам клиента не только тысячи магазинов по России, но и огромная сеть по всему миру. Расчетная часть: «Анализ финансового состояния предприятия» Задание на расчетную часть. Финансовое состояние предприятия выражается в соотношении структур его ...

0 комментариев