Понятие, значение и задачи анализа финансового состояния предприятия

Прием сводки и группировки

Роль анализа финансового состояния в разработке финансовой политики предприятия

Прогнозирование и разработка моделей финансового состояния объекта хозяйствования

Общая оценка структуры и динамики бухгалтерского баланса

Оценка динамики состава и структуры актива баланса

Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат

Относительные показатели финансовой устойчивости

Анализ ликвидности и платежеспособности предприятия

Анализ движения денежных средств

Оценка деловой активности предприятия

Оценка рентабельности предприятия

Рекомендации по воздействию на финансовое состояние ОАО “Завод металлоконструкций”

Навигация

Прогнозирование и разработка моделей финансового состояния объекта хозяйствования

Анализ финансового состояния предприятия

118028

знаков

12

таблиц

8

изображений

1.5 Прогнозирование и разработка моделей финансового состояния объекта хозяйствования.

Разработка прогнозных моделей финансового состояния предприятия необходима для выработки генеральной финансовой стратегии по обеспечению предприятия финансовыми ресурсами, оценки его возможностей в перспективе. Она должна строиться на основе изучения реальных финансовых возможностей предприятия, внутренних и внешних факторов и охватывать такие вопросы , как оптимизация основных и оборотных средств, собственного и заемного капитала, распределение прибыли, инвестиционную и ценовую политику. Основное внимание при этом уделяется выявлению и мобилизации внутренних резервов увеличения денежных доходов, максимальному снижению себестоимости продукции и услуг, выработке правильной политики распределения прибыли, эффективному использованию капитала предприятия на всех стадиях его кругооборота.

1.5.1 Методы прогнозирования финансовой устойчивости

Обычно выделяют четыре метода прогнозирования финансовой устойчивости субъекта хозяйствования:

· экстрополяцию;

· метод сроков оборачиваемости;

· метод бюджетирования;

· метод предварительных (прогнозных) балансов.

1.5.1.1 Экстрополяция

При использовании первого метода исходят из предположения о существовании прямой зависимости между оборотным капиталом и объемом продаж, которая может быть выражена с помощью простого коэффициента (отношение чистого оборотного капитала к объему продаж). Либо с помощью уравнения связи:

Y=a+bx ,

Где a- постоянная величина чистого оборотного капитала;

b- коэффициент регрессии, отражающий степень зависимости оборотного капитала от объема продаж.

Зная величину этих коэффициентов и прогнозируемый объемов продаж, можно определить потребность в чистом оборотном капитале (финансово-эксплуатационную потребность в оборотных средствах).

Однако этот метод достаточно упрощен, так как учитывает единственный фактор- объем продаж, тогда как уровень потребности в краткосрочном финансировании во многом зависит от срока оборачиваемости запасов, дебиторской и кредиторской задолженности и т.д.

1.5.1.2 Метод сроков оборачиваемости

Второй метод определения чистого оборотного капитала основан на изучении продолжительности производственно-коммерческого цикла: период оборачиваемости запасов плюс период оборачиваемости дебиторской задолженности минус период оборачиваемости кредиторской задолженности, умноженный на однодневный оборот по реализации.

Однако этот метод имеет свои недостатки, так как сроки оборачиваемости не являются нормативными, а изменяются под воздействием различных факторов и поэтому в свою очередь требуют прогнозирования и уточнении.

1.5.1.3 Метод бюджетирования основан на планировании поступления и расходования денежных средств, в том числе от основной, инвестиционной и финансовой деятельности, подробно описанный О.Ф.Ефимовой "Финансовый анализ". Расчет отклонений между поступлением и выплатами показывает планируемое изменение денежных средств и создает основу для принятия соответствующих управленческих решений. Прогнозирование денежных потоков позволяет определить размеры избытка и недостатка денежной наличности в обороте предприятия. Реальность прогнозов поступления и расходования денежных средств зависит от степени их неопределенности.

1.5.1.4 Метод предварительных прогнозных балансов

Одним из методов финансового прогнозирования является составление прогнозного отчета о прибылях и убытках и прогнозного баланса, наиболее полно освещенного Д.А Панковым "Бухгалтерский учет и анализ в зарубежных странах." Прогнозная отчетность может составляться на конец каждого месяца, квартала, года. Она позволит установить и оценить изменения, которые произойдут в активах предприятия и источниках их формирования в результате хозяйственных операций на планируемый период времени.

Прогнозный баланс может составляться на основании системы плановых расчетов всех показателей производственно-финансовой деятельности, а также на основании динамики отдельных статей баланса и их соотношений. Большую помощь при разработке прогнозной финансовой отчетности и моделей финансового состояния предприятия могут оказать компьютерные программы по финансовому моделированию.

Сопоставление прогнозных значений статей баланса с фактическими на конец отчетного периода позволит установить, какие изменения произойдут в финансовом состоянии предприятия, что даст возможность внести коррективы в его производственную и финансовую стратегию.

Глава 2 Методика анализа финансового состояния ОАО “Завод металлоконструкций”.

3.1 Общая характеристика ОАО “Завод металлоконструкций”

Организационно правовая форма предприятия – открытое акционерное общество.

Лицензия на осуществление строительных работ, выданная на основании решения федерального лицензионного центра 02 декабря 1997г. Предоставляет предприятию право на осуществление следующих видов работ:

I. Выполнение проектных работ для зданий и сооружений второго уровня ответственности.

q Строительное проектирование и конструирование:

· Строительные конструкции, узлы и детали;

· Фундаменты.

II. Выполнение строительно-монтажных работ для зданий и сооружений второго уровня ответственности.

q Возведение несущих и ограждающих конструкций зданий и сооружений:

· Монтаж металлоконструкций и установка арматуры.

III. Производство отдельных видов строительных материалов, конструкций и изделий.

q Производство несущих металлических строительных конструкций и изделий первой и второй группы – изготовление металлоконструкций и изделий для мостов, путепроводов, тоннелей, морских и речных причальных сооружений.

IV. Инжиниринговые услуги.

q Разработка тендерной документации для подрядных торгов:

· Проведение предварительных исследований;

· Содействие в проведении торгов;

· Разработка условий предквалификационного отбора соискателей;

· Экспертиза оферт;

· Выдача рекомендаций по определению победителя торгов;

· Консультации по условиям контракта.

Следует отметить, что за последние 3 года “Завод металлоконструкций получил большое количество заказов от отечественных и зарубежных компаний (см. Табл.4 ).Самые известные из них:

· Изготовление металлоконструкций каркаса производственного корпуса пивоваренного завода “Вена”. Генподрядчик ЗАО “Унисто”.Объем поставки 289 тонн 1998 год.

· Пивоваренный завод “Балтика”. Металлоконструкции транспортно-пешеходной галереи. Генподрядчик: ОАО “Стальконструкция”. Объем поставки 90 тонн, 1999 год.

· Самая крупная стройка в Европе в 1998 году табачная фабрика “Филипп Моррис”. Генподрядчик – финская компания “Skanska Oy”. Заказ на изготовление и монтаж металлоконструкций был получен в результате жесткого отбора среди нескольких претендентов – отечественных и зарубежных компаний. Начало строительства 1998 год, окончание – 1999 год. За время строительства ОАО “Завод металлоконструкций” изготовил и смонтировал 2150 тонн металлоконструкций. При этом от заказчика не получено ни одной рекламации.

3.2 Содержание анализа

Существует многообразная экономическая информация о деятельности предприятия и множество способов анализа этой деятельности.

Анализ финансово-экономического состояния предприятия по данным внешней финансовой отчетности является классическим способом анализа. Его проведение включает следующие этапы:

1. Сбор информации и оценка ее достоверности, отбор данных из форм бухгалтерской отчетности за требуемый период времени.

2. Преобразование типовых форм бухгалтерской отчетности в аналитическую форму.

3. Характеристика структуры отчета (вертикальный анализ) и изменения Расчеты и группировки показателей по основным направлениям анализа.

4. Выявление и изменение групп показателей за исследуемый период.

5. Установление взаимосвязей между основными исследуемыми показателями и интерпретация результатов.

6. Подготовка заключения о финансово-экономическом состоянии предприятия.

7. Выявление “узких мест” и поиск резервов.

8. Разработка рекомендаций по улучшению финансово-экономического состояния предприятия.

3.2.1 Структура анализа финансового состояния

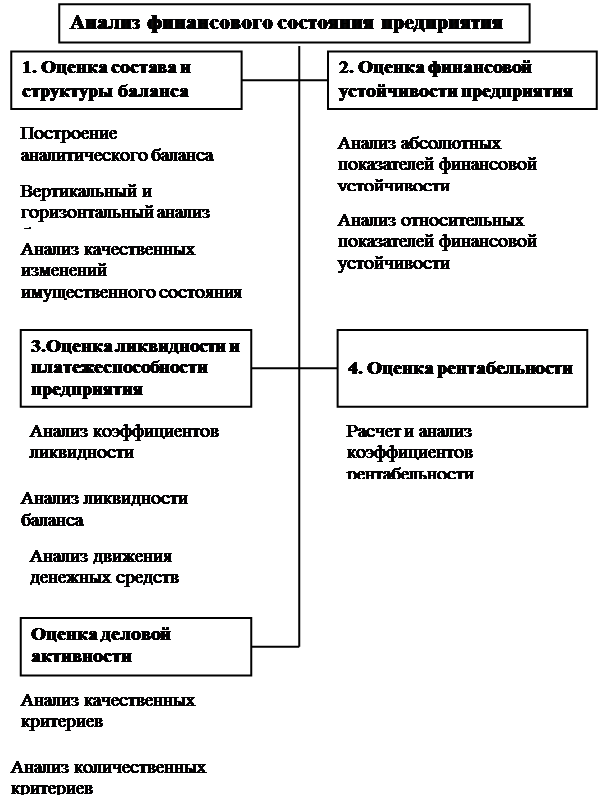

Структура анализа финансово-экономического состояния предприятия состоит из оценки пяти основных блок-параметров (рис. 3)

Эти блоки, будучи взаимосвязанными, представляют собой структуру анализа, на основании которой производятся расчеты и группировка показателей, дающих наиболее точную и объективную картину текущего экономического состояния предприятия.

Анализ финансово-экономического состояния предприятия не представляет сложности при наличии всех необходимых данных и предполагает небольшие затраты времени для исследования тактических аспектов деятельности предприятия.![]()

Рис.3 Структура анализа финансового состояния предприятия

Похожие работы

... разработке комплекса увеличению объёмов реализации в «центрах» доходов, проведение рекламной кампании. • Повышение привлекательности, востребованности услуг филиала УФПС РС(Я)- Алданского улусного узла почтовой связи. Финансовая деятельность : • Ревизия дебиторской задолженности. Группировка задолженности по степени ликвидности. Выявление задолженности с низкой степенью вероятности погашения, ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... коэффициентов (текущей ликвидности, обеспеченности собственными средствами и коэффициента восстановления платежеспособности) и анализ их динамики дают основание признать структуру баланса удовлетворительной, а предприятие - платежеспособным. По результатам проведенного анализа финансового состояния предприятия можно сделать вывод: у анализируемого предприятия среднее финансовое состояние ...

... что приходится учитывать при выборе карточек российских систем или индивидуальных банковских. В случае выбора карточек VISA или MasterCard к услугам клиента не только тысячи магазинов по России, но и огромная сеть по всему миру. Расчетная часть: «Анализ финансового состояния предприятия» Задание на расчетную часть. Финансовое состояние предприятия выражается в соотношении структур его ...

0 комментариев