Понятие, значение и задачи анализа финансового состояния предприятия

Прием сводки и группировки

Роль анализа финансового состояния в разработке финансовой политики предприятия

Прогнозирование и разработка моделей финансового состояния объекта хозяйствования

Общая оценка структуры и динамики бухгалтерского баланса

Оценка динамики состава и структуры актива баланса

Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат

Относительные показатели финансовой устойчивости

Анализ ликвидности и платежеспособности предприятия

Анализ движения денежных средств

Оценка деловой активности предприятия

Оценка рентабельности предприятия

Рекомендации по воздействию на финансовое состояние ОАО “Завод металлоконструкций”

Навигация

Роль анализа финансового состояния в разработке финансовой политики предприятия

Анализ финансового состояния предприятия

118028

знаков

12

таблиц

8

изображений

1.4 Роль анализа финансового состояния в разработке финансовой политики предприятия.

Одной из задач реформы предприятия является переход к управлению финансами на основе финансово-экономического состояния с учетом постановки стратегических целей деятельности предприятия, адекватных рыночным условиям, и поиска путей их достижения. Результаты деятельности любого предприятия интересуют как внешних рыночных агентов (в первую очередь инвесторов, кредиторов, акционеров, потребителей и производителей) , так и внутренних (руководителей предприятия, работников административно-управленческих структурных подразделений, работников производственных подразделений).

1.4.1 Задачи финансовой политики предприятия и мероприятия проводимые в ходе реформы

При проведении реформы предприятия стратегическими задачами разработки финансовой политики предприятия являются:

· максимизация прибыли предприятия;

· оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости;

· достижение прозрачности финансово-экономического состояния предприятий для собственников (участников, учредителей), инвесторов, кредиторов;

· обеспечение инвестиционной привлекательности предприятия;

· создания эффективного механизма управления предприятием;

· использование предприятием рыночных механизмов привлечения финансовых средств.

В рамках этих задач рекомендуется выполнить следующие мероприятия по ряду направлений в области управления финансами:

· проведение рыночной оценки активов;

· проведение реструктуризации задолженности по платежам в бюджет;

· разработка программы мер по ликвидации задолженности по выплате заработной платы;

· разработка мер по снижению неденежных форм расчетов;

· проведение анализа положения предприятия на рынке и выработка стратегии развития предприятия;

· проведение инвентаризации имущества и осуществление реструктуризации имущественного комплекса предприятия.

Следует отметить тот факт, что при разработке эффективной системы управления финансами постоянно возникает основная проблема совмещения интересов развития предприятия, наличия достаточного уровня денежных средств для проведения указанного развития и сохранения высокой платежеспособности предприятия.

Значение анализа финансово-экономического состояния сложно переоценить, поскольку именно он является той базой, на которой строится разработка финансовой политики предприятия. Анализ опирается на показатели квартальной и годовой бухгалтерской отчетности. Предварительный анализ осуществляется перед составлением бухгалтерской и финансовой отчетности, когда еще имеется возможность изменить ряд статей баланса, а также для составления пояснительной записки к годовому отчету. На основе данных итогового финансово-экономического состояния осуществляется выработка почти всех направлений финансовой политики предприятия, и от того, насколько качественно он проведен, зависит эффективность принимаемых управленческих решений. Качество самого финансового анализа зависит от применяемой методики, достоверности данных бухгалтерской отчетности, а также от компетентности лица, принимающего управленческое решение в области финансовой политики.

1.4.2 Методы финансово-экономического анализа

Основными компонентами финансово-экономического анализа деятельности предприятия являются:

· анализ бухгалтерской отчетности;

· горизонтальный анализ;

· вертикальный анализ;

· трендовый анализ;

· расчет финансовых коэффициентов.

1.4.2.1 Анализ бухгалтерской отчетности представляет собой изучение абсолютных показателей, представленных в бухгалтерской отчетности.

В процессе анализа бухгалтерской отчетности определяются состав имущества предприятия, его финансовые вложения, источники формирования собственного капитала, оцениваются связи с поставщиками и покупателями, определяется размер и источники заемных средств, оцениваются объем выручки от реализации и размер прибыли,

При этом следует сравнивать фактические показатели отчетности с плановыми (сметными) и установить причины их несоответствия.

1.4.2.2 Горизонтальный анализ состоит в сравнении показателей бухгалтерской отчетности с показателями предыдущих периодов.

Наиболее распространенными методами горизонтального анализа являются:

· простое сравнение статей отчетности и анализ их резких изменений;

· анализ изменений статей отчетности в сравнении с изменениями других статей.

При этом особое внимание следует уделять случаям, когда изменение одного показателя по экономической природе не соответствует изменению другого показателя.

1.4.2.3 Вертикальный анализ проводится в целях выявления удельного веса отдельных статей отчетности в общем итоговом показателе и последующего сравнения результата с данными предыдущего периода.

1.4.2.4 Трендовый анализ основан на расчете относительных отклонений показателей отчетности за ряд лет от уровня базисного года.

1.4.3 Система показателей, используемых для аналитической работы

При проведении анализа следует учитывать различные факторы, такие как эффективность применяемых методов планирования, достоверность бухгалтерской отчетности, использование различных методов учета (учетной политики), уровень диверсификации деятельности других предприятий, статичность используемых коэффициентов.

Некоторые показатели, рекомендуемые для аналитической работы (для разработки финансовой политики особое значение имеет выбор системы показателей, поскольку они являются основой для оценки деятельности предприятия внешними пользователями отчетности, такими как инвесторы, акционеры, кредиторы), представлены в табл.1.

Таблица 1

Некоторые показатели, рекомендуемые для аналитической работы

| Наименование показателя | Что показывает | Как рассчитывается | Комментарии |

| ||

| 1 | 2 | 3 | 4 |

| ||

| Показатели ликвидности |

| |||||

| Общий коэффициент покрытия | Достаточность оборотных средств у предприятия ,которые могут быть использованы им для погашения своих краткосрочных обязательств | Отношение текущих активов(оборотных средств) к текущим пассивам (краткосрочным обязательствам) | Нижняя граница обусловлена тем, что оборотных средств должно быть достаточно, чтобы покрыть свои краткосрочные обязательства. Превышение оборотных активов над краткосрочными обязательствами более чем в 2 раза считается также нежелательным, поскольку свидетельствует о нерациональном вложением предприятием своих средств и неэффективном их использовании |

| ||

| Коэффициент срочной ликвидности | Прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами | Отношение денежных средств и краткосрочных ценных бумаг плюс суммы мобилизованных средств в расчетах с дебиторами к краткосрочным обязательствам | 1 и выше. Низкие значения указывают на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов со своими поставщиками |

| ||

| Коэффициент ликвидности при мобилизации средств | Степень зависимости платежеспособности компании от материально производственных запасов и затрат с точки зрения необходимости мобилизации денежных средств для погашения своих краткосрочных обязательств | Отношение материально-производственных запасов и затрат к сумме краткосрочных обязательств | 0,5-0,7 |

| ||

| Показатели финансовой устойчивости |

| |||||

| Соотношение заемных и собственных средств | Сколько заемных средств привлекло предприятие на 1 руб. вложенных в активы собственных средств | Отношение всех обязательств предприятия(кредиты, займы и кредиторская задолженность) к собственным средствам | Значение соотношения должно быть меньше 0,7. Превышение указанной границы означает зависимость предприятия от внешних источников средств, потерь финансовой устойчивости(автономности) |

| ||

| Коэффициент обеспеченности собственными средствами | Наличие собственных оборотных средств предприятия, необходимых его финансовой устойчивости | Отношение собственных оборотных средств к общей величине оборотных средств предприятия | Нижняя граница-0,1. Чем выше показатель(около 0,5), тем лучше финансовое состояние предприятия, тем больше у него возможностей в проведении независимой финансовой политики |

| ||

| Коэффициент маневренности собственных оборотных средств | Способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников | Отношение собственных оборотных средств к общей величине собственных средств(собственного капитала) предприятия | 0,2-0,5. Чем ближе значения показателя к верхней рекомендуемой границе, тем больше возможностей финансового маневра у предприятия |

| ||

| Интенсивность использования ресурсов |

| |||||

| Рентабельность чистых активов по чистой прибыли | Эффективность использования средств, принадлежащих собственникам предприятия. Служит основным критерием при оценке уровня котировки акций на бирже | Отношение чистой прибыли к средней за период величине чистых активов | Рентабельность чистых активов по чистой прибыли должна обеспечивать окупаемость вложенных в предприятие средств акционеров |

| ||

| Рентабельность реализованной продукции | Эффективность затрат, произведенных предприятием на производство и реализацию продукции | Отношение прибыли от реализованной продукции к объему затрат на производство реализованной продукции | Динамика коэффициента может свидетельствовать о необходимости пересмотра цен или усиления контроля за себестоимостью реализованной продукции |

| ||

| Другие показатели рентабельности фондо-, энерго-, материало-емкости И т.п. |

| |||||

| Показатели деловой активности | ||||||

| Коэффициент оборачиваемости оборотного капитала | Скорость оборота материальных и денежных ресурсов предприятия за анализируемый период или сколько рублей оборота(выручки) снимает с каждого рубля данного вида активов | Отношение чистой выручки от реализации к средней за период величине стоимости материальных оборотных средств, денежных средств и краткосрочных ценных бумаг | Нормативного значения нет, однако усилия руководства предприятия во всех случаях должны быть направлены на ускорение оборачиваемости. Если предприятие постоянно прибегает к дополнительному использованию заемных средств (кредиты, займы, кредиторская задолженность), значит сложившаяся скорость оборота генерирует недостаточное количество денежных средств для покрытия издержек и расширения деятельности |

| ||

| Коэффициент оборачиваемости собственного капитала | Скорость оборота вложенного собственного капитала или активность денежных средств, которыми рискуют акционеры | Отношение чистой выручки от реализации к среднему за период объему собственного капитала | Если показатель рентабельности собственного капитала не обеспечивает его окупаемость, то данный коэффициент оборачиваемости означает бездействие части собственных средств, то есть свидетельствует о нерациональности их структуры. При снижении рентабельности собственного капитала необходимо адекватное увеличение оборачиваемости |

| ||

Для предварительной оценки финансово-экономического состояния предприятия вышеприведенные показатели следует разделить на первый и второй классы, имеющие между собой качественные различия (рис. 2).

Рис. 2. Классификация относительных показателей

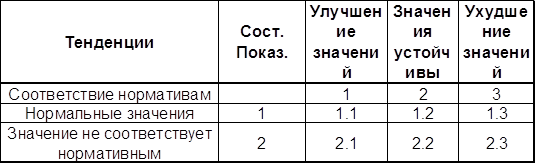

В первый класс входят показатели, для которых определены нормативные значения. К их числу относятся показатели ликвидности и финансовой устойчивости. При этом как снижение значений показателей ниже нормативных, так и их превышение, а также их движение в одном из названных направлений следует трактовать как ухудшение характеристик анализируемого предприятия. Таким образом следует выделить несколько состояний показателей первого класса, которые представлены в табл.2.

Таблица 2

Состояние показателей первого класса

Приведенные в табл. 2 возможные состояния могут характеризоваться следующим образом:

состояние 1.1- значение показателей находится в пределах рекомендуемого диапазона нормативных значений(далее именуется “коридор”), но у его границ. Анализ динамики изменения показателей показывает, что он движется в сторону наиболее приемлемых значений (движение от границ к центру “коридора”). Если группа показателей данного класса находится в состоянии 1.1, то соответствующему аспекту финансово-экономического положения можно дать оценку “отлично”;

состояние 1.2- значения показателей находятся в рекомендуемых границах, а анализ показателей показывает их устойчивость. В этом случае по данной группе показателей финансово-экономическое состояние предприятия можно определить как “отличное” (значения устойчиво находятся в середине “коридора”), “хорошее” (значение у одной из границ “коридора”);

состояние 1.3- значения показателей находятся в рекомендуемых границах, но анализ динамики указывает на их ухудшение (движение от середины “коридора” к его границам). Оценка аспекта финансово-экономического состояния- “хорошо”;

состояние 2.1- значения показателей находятся за пределами рекомендуемых, но наблюдается тенденция к улучшению, В этом случае в зависимости от отклонения от нормы и темпов движения к ней финансово-экономическое состояние может быть охарактеризовано как “хорошее” или “удовлетворительное”;

состояние 2.2- значения показателей устойчиво находятся вне рекомендуемого “коридора”. Оценка – “удовлетворительно” или “неудовлетворительно”. Выбор оценки определяется величиной отклонения от нормы и оценками других аспектов финансово-экономического состояния;

состояние 2.3 – значения показателей за пределами нормы и все время ухудшаются. Оценка – “неудовлетворительно”.

Во второй класс показателей входят ненормируемые показатели, значения которых не могут служить для оценки эффективности функционирования предприятия и его финансово-экономического состояния без сравнения со значениями этих показателей на предприятиях, выпускающих продукцию, аналогичную продукции предприятия, и имеющих производственные мощности, сравнимые с мощностями предприятия, или анализа тенденции изменения этих показателей. В эту группу входят показатели рентабельности, характеристики структуры имущества, источников и состояния оборотных средств.

По данной группе показателей целесообразно опираться на анализ тенденций изменения показателей и выявлять ухудшение или улучшение. Таким образом, вторая группа может быть охарактеризована лишь следующими состояниями:

“улучшение” – 1;

“стабильность” – 2;

“ухудшение” - 3.

Для рядя показателей могут быть определены “коридоры” оптимальных значений в зависимости от их принадлежности к различным видам деятельности и других особенностей функционирования предприятий.

Разделение групп показателей на два класса в значительной мере условно и является уступкой недостаточной развитости рассматриваемого аналитического инструмента. В целях получения более объективной оценки финансово-экономического состояния предприятия целесообразно сопоставить состояния показателей первого и второго класса. Такое сопоставление представлено в табл.3.

Таблица 3

Сопоставление состояний показателей первого и второго класса

| Состояние показателей первого класса | Состояние показателей второго класса | Оценка |

| 1.1 | 1 | Отлично |

| 1.2 | Отлично, хорошо | |

| 1.3 | 2 | Хорошо |

| 2.1 | Хорошо, удовлетворительно | |

| 2.2 | 3 | Удовлетворительно, неудовлетворительно |

| 2.3 | Неудовлетворительно |

Используя такое сопоставление, можно получить и среднюю интегральную оценку, и сопоставление экспресс-оценки финансово-экономического состояния предприятия по отдельным группам показателей. Вместе с тем данные оценки, являясь индикаторами экономической экспресс-диагностики финансового состояния предприятия, не указывают руководству предприятия направлений совершенствования организации управления им.

Похожие работы

... разработке комплекса увеличению объёмов реализации в «центрах» доходов, проведение рекламной кампании. • Повышение привлекательности, востребованности услуг филиала УФПС РС(Я)- Алданского улусного узла почтовой связи. Финансовая деятельность : • Ревизия дебиторской задолженности. Группировка задолженности по степени ликвидности. Выявление задолженности с низкой степенью вероятности погашения, ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... коэффициентов (текущей ликвидности, обеспеченности собственными средствами и коэффициента восстановления платежеспособности) и анализ их динамики дают основание признать структуру баланса удовлетворительной, а предприятие - платежеспособным. По результатам проведенного анализа финансового состояния предприятия можно сделать вывод: у анализируемого предприятия среднее финансовое состояние ...

... что приходится учитывать при выборе карточек российских систем или индивидуальных банковских. В случае выбора карточек VISA или MasterCard к услугам клиента не только тысячи магазинов по России, но и огромная сеть по всему миру. Расчетная часть: «Анализ финансового состояния предприятия» Задание на расчетную часть. Финансовое состояние предприятия выражается в соотношении структур его ...

0 комментариев