Понятие, значение и задачи анализа финансового состояния предприятия

Прием сводки и группировки

Роль анализа финансового состояния в разработке финансовой политики предприятия

Прогнозирование и разработка моделей финансового состояния объекта хозяйствования

Общая оценка структуры и динамики бухгалтерского баланса

Оценка динамики состава и структуры актива баланса

Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат

Относительные показатели финансовой устойчивости

Анализ ликвидности и платежеспособности предприятия

Анализ движения денежных средств

Оценка деловой активности предприятия

Оценка рентабельности предприятия

Рекомендации по воздействию на финансовое состояние ОАО “Завод металлоконструкций”

Навигация

Оценка рентабельности предприятия

Анализ финансового состояния предприятия

118028

знаков

12

таблиц

8

изображений

3.2 Оценка рентабельности предприятия

Рентабельность – один из основных стоимостных качественных показателей эффективности производства на предприятии, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции (работ, услуг). Если деловая активность предприятия в финансовой сфере проявляется прежде всего в скорости оборота ресурсов, то рентабильность предприятия показывает степень прибыльности его деятельности.

Существленно влияют на анализ финансового состояния предприятия и формулирование выводов следующие особенности показателей рнтабильности:

Исторический аспект. Показатели рентабильности отражают результативность работы предприятия за отчетный период. Как уже отмечалось, в хозяйственной деятельности предприятия могут происходить изменения, требующие крупных инвестиций и затрат (см. Раздел 3.3.5). Но планируемый долгосрочный эффект показатели рентабильности не отражают. Поэтому снижение уровня рентабильности в рассматриваемом периоде не всегда следует расценивать как негативную тенденцию.

Расчет показателей . Числитель и знаменатель показателя выражены в денежной форме, но в разной покупательной способности и ликвидности. Числитель показателя – прибыль. Она динамична, в ней отражается уровень цен, количество произведенной продукции, результаты деятельности за истекший период. Знаменателем показателя в некоторых формулах может быть или собственный капитал (Ис), или внеоборотные активы (F). Хотя они имеют стоимостную оценку, но это учетная стоимость (зафиксированная в учетной документации), которая может существенно отличаться от текущей (рыночной) оценки.

Сфера деятельности предприятия. Основной критерий – риск в бизнесе. Производство может сопровождаться получением высокой прибыли, но ценой большего риска и неустойчивости на рынке

Основные показатели рентабельности можно объединить в следующие группы:

1. Показатели доходности продукции. Рассчитываются на основе выручки от реализации продукции (работ, услуг) и затраты на производство (рентабельность продаж, рентабельность основной деятельности).

2. Показатели доходности имущества предприятия. Формируется на основе расчета уровня рентабельности, в зависимости от изменения размера имущества (рентабельность всего капитала, рентабельность основных средств и прочих внеоборотных активов).

3. Показатели доходности используемого капитала. Рассчитывается на базе инвестируемого капитала (рентабельность собственного капитала, рентабельность перманентного капитала).

Расчет показателей, характеризующих рентабельность предприятия (табл. 22) основан на определении среднегодовых величин, что необходимо для приведения числителя и знаменателя дроби в сопоставимый вид. Это обусловлено тем, что прибыль учитывается нарастающим итогом с начала года и за весь отчетный период. Величина в числителе, например размеры собственного капитала, может существенно меняться.

Таблица 22.

Расчет показателей рентабильности предприятия

| Показатель | Формула для расчета | Комментарии |

| Рентабельность продаж (Rп) | Rп = Рр / V | Показывает доходность реализации, т.е на сколько рублей нужно реализовать продукции, чтобы получить 1 руб. Прибыли. Напрямую связан с динамикой цены реализации продукции, уровнем затрат на производство |

| Рентабельность основной деятельности (Rод) | Rод = Рр / З | Показывает прибыль от понесенных затрат на производство продукции. Дополняет показатель рентабельности продаж. Динамика коэфициента может свидетельствовать о необходимости пересмотра цен или усиления контроля за себестоимостью реализованной продукции |

| Рентабельность всего капитала предприятия (Rк) | Rк = Рч / Вср | Определяет эффективность всего имущества предприятия При сравнении рентабельности капитала с рентабельностью продукции и величиной ставки по банковскому кредиту можно сделать вывод либо о неоправданном завышении кредитной ставки, либо о неудовлетворительном использовании капитала предприятия |

| Рентабельность внеоборотных активов(Rf) | Rf = Рч / Fср | Измеряет величину чистой прибыли, приходящейся на единицу стоимости внеоборотных активов |

| Рентабельность собственного капитала (Rск) | Rск = Рч / Ис.ср | Отражаер эффективность использования средств, принадлежащих собственникам предприятия Основной критерий при оценке уровня котировки акций на бирже |

Условные обозначения:

Рр – прибыль от реализации продукции (ф. № 2, стр.050)

З – себестоимость реализации продукции (ф. № 2, стр. 020)

Рч – чистая прибыль, после уплаты налога на прибыль (ф. № 2, стр 160 = стр 140 – стр. 150)

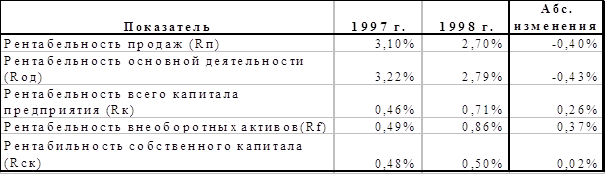

По итогам таблицы 23 можно сказать, что степень прибыльности деятельности предприятия невысока, так как все показатели рентабельности очень низкие. .рассмотрим динамику показателей рентабельности:

Таблица23

|

Расчет показателей рентабельности предприятия

· Ухудшение показателей рентабельности продаж и рентабельности основной деятельности указывает о большой доле затрат в цене продукции. Но так как состояние строительного рынка не позволяет увеличивать цену на продукцию, так как из-за превышения предложения над спросом, предприятие рискует потерять своих покупателей и заказчиков, следовательно динамика коэффициентов свидетельствует о необходимости усиления контроля за себестоимостью реализованной продукции.

· Рассматривая показатели рентабельности всего капитала предприятия, можно сказать, что имущество предприятия используется очень неэффективно. Рентабельность капитала намного ниже рентабельности продукции (0,71<<2,7). И, даже такой значительный рост показателя (на 0,26%), не дает надежды на то, что в ближайшем будущем показатель рентабельности всего капитала предприятия не только приблизится к величине ставки по банковскому кредиту, но хотя бы превысит показатель рентабельности продаж.

· То же можно сказать и анализируя показатели рентабельности внеоборотных активов и собственного капитала. Так как имущество предприятия (внеоборотные активы) сформированы за счет собственных средств и их рентабельность очень низкая, это говорит о том что собственный капитал используется не рационально, большую прибыль можно было бы получить, вкладывая средства в банк под проценты или в другое, более прибыльное предприятие. Следовательно, чтобы не прибегать к крайним мерам, следует пересмотреть структуру активов предприятия и поощрять в дальнейшем увеличение доли оборотных активов в сумме всех активов предприятия. Должна рассмотреться также возможность продажи части основных средств, сдача их в аренду или, при отсутствии свободных основных производственных и непроизводственных средств, возможность вложения собственных средств в модернизацию производственных основных фондов, с целью увеличения эффективности их использования. Так как у предприятия наблюдается большое количество незавершенного строительства, примерно равное основным средствам (38,7% от суммы всех активов предприятия), руководство должно рассмотреть все возможные варианты уменьшения этого количества незавершенного строительства в кратчайшие сроки.

В заключение еще раз подчеркнем, что бухгалтерская (финансовая) отчетность без сравнения ценна только наполовину, так как для полного анализа финансово – экономического состояния предприятия необходимо сопоставление его данных с данными других предприятий или с отчетностью предприятия за прошлые годы. В настоящее время в развитых странах многие компании включают в отчет краткие сведения о своей деятельности за последние десять лет. Это получает все большее признание, так как позволяет более полно анализировать текущую деятельность предприятия и делать достоверные экономические прогнозы на будущее.

Похожие работы

... разработке комплекса увеличению объёмов реализации в «центрах» доходов, проведение рекламной кампании. • Повышение привлекательности, востребованности услуг филиала УФПС РС(Я)- Алданского улусного узла почтовой связи. Финансовая деятельность : • Ревизия дебиторской задолженности. Группировка задолженности по степени ликвидности. Выявление задолженности с низкой степенью вероятности погашения, ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... коэффициентов (текущей ликвидности, обеспеченности собственными средствами и коэффициента восстановления платежеспособности) и анализ их динамики дают основание признать структуру баланса удовлетворительной, а предприятие - платежеспособным. По результатам проведенного анализа финансового состояния предприятия можно сделать вывод: у анализируемого предприятия среднее финансовое состояние ...

... что приходится учитывать при выборе карточек российских систем или индивидуальных банковских. В случае выбора карточек VISA или MasterCard к услугам клиента не только тысячи магазинов по России, но и огромная сеть по всему миру. Расчетная часть: «Анализ финансового состояния предприятия» Задание на расчетную часть. Финансовое состояние предприятия выражается в соотношении структур его ...

0 комментариев