Понятие, значение и задачи анализа финансового состояния предприятия

Прием сводки и группировки

Роль анализа финансового состояния в разработке финансовой политики предприятия

Прогнозирование и разработка моделей финансового состояния объекта хозяйствования

Общая оценка структуры и динамики бухгалтерского баланса

Оценка динамики состава и структуры актива баланса

Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат

Относительные показатели финансовой устойчивости

Анализ ликвидности и платежеспособности предприятия

Анализ движения денежных средств

Оценка деловой активности предприятия

Оценка рентабельности предприятия

Рекомендации по воздействию на финансовое состояние ОАО “Завод металлоконструкций”

Навигация

Прием сводки и группировки

Анализ финансового состояния предприятия

118028

знаков

12

таблиц

8

изображений

1.2.2 Прием сводки и группировки

Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы, что дает возможность сделать необходимые сопоставления и выводы. Аналитические группировки позволяют в процессе анализа выявить взаимосвязь различных экономических явлений и показателей, определить влияние наиболее существенных факторов и обнаружить те или иные закономерности и тенденции в развитии финансовых процессов.

1.2.3 Прием цепных подстановок

Прием цепных подстановок применяется для расчетов величины влияния отдельных факторов в общем комплексе их воздействия на уровень совокупного финансового показателя. Этот прием используется в тех случаях, когда связь между показателями можно выразить математически в форме функциональной зависимости. Сущность приема цепных подстановок состоит в том, что, последовательно заменяя каждый отчетный показатель базисным, все остальные показатели рассматриваются при этом как неизменны. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель. Число цепных подстановок зависит от количества факторов, влияющих на совокупный финансовый показатель. Расчеты начинаются с исходной базы, когда все факторы равны базисному показателю. Степень влияния каждого фактора устанавливается путем последовательного вычитания: из второго расчета вычитается первый; из третьего-второй и т.д. Применение метода цепных подстановок требует строгой последовательности определения влияния отдельных факторов. Эта последовательность заключается в том, что в первую очередь обращается внимание на степень влияния количественных показателей, характеризующих абсолютный объем деятельности, объем финансовых ресурсов, объем доходов и затрат, во вторую очередь - качественных показателей, характеризующих уровень доходов и затрат, степень эффективности использования финансовых ресурсов.

1.2.4 Прием разниц

Прием разниц состоит в том, что предварительно определяется абсолютная или относительная разница (отклонение от базисного показателя) по изучаемому фактору и совокупному финансовому показателю. Затем это отклонение (разница) по каждому фактору умножается на абсолютное значение других взаимосвязанных факторов. При изучении влияния на совокупный показатель двух факторов (количественного и качественного) принято отклонение по количественному фактору умножать на базисный качественный фактор, а отклонение по качественному фактору- на отчетный количественный фактор.

Прием цепных подстановок и прием разниц являются разновидностью приема, получившее название “элиминирование”. Элиминирование - логический прием, используемый при изучении функциональной связи, при котором последовательно выделяется влияние одного фактора и исключается влияние всех остальных. Использование приемов анализа для конкретных целей изучения состояния анализируемого хозяйствующего субъекта составляется в совокупности методику анализа.

1.3 Информационная база для анализа финансового состояния предприятия.

Информационной базой для проведения анализа финансово-экономического состояния предприятия служит бухгалтерская отчетность. Отчетность организации (хозяйствующего субъекта ) – это система показателей, характеризующая результаты и отражающая условия ее работы за истекший период.

В отчетность включены все виды текущего учета: бухгалтерский, статистический и оперативно-технический. Благодаря этому обеспечивается возможность отражения в отчетности всего многообразия предпринимательской деятельности предприятия.

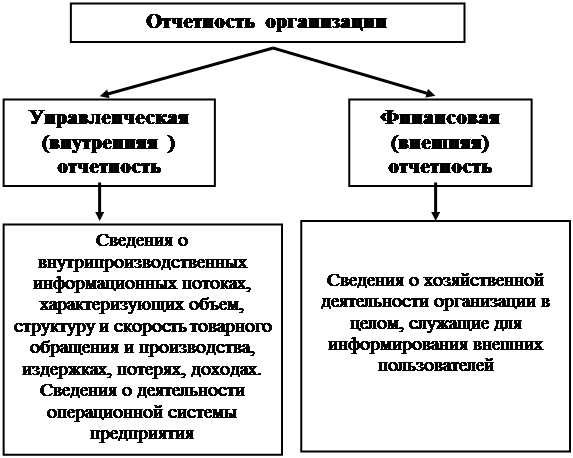

По характеру сведений, содержащихся в отчетах, различают управленческую (внутреннюю) и финансовую (внешнюю) отчетности (рис. 1).

К финансовой отчетности предъявляется ряд требований. Основные из них:

-уместность и достоверность информации;

-значимость данной отчетности.

Анализ финансово-экономического состояния предприятия в основном базируется на финансовой (внешней) бухгалтерской отчетности предприятия.

Финансовая бухгалтерская отчетность состоит из нескольких образующих единое целое отчетных документов:

· бухгалтерского баланса, форма № 1;

· отчета о прибылях и убытках, форма № 2;

· отчета о движении капитала, форма № 3;

· отчета о движении денежных средств, форма № 4;

· приложение к бухгалтерскому балансу, форма № 5

Рис. 7. Виды отчетности организации и их краткая характеристика

Поскольку финансовая отчетность – это документы, показывающие результаты деятельности организации за определенный период в прошлом, то часто у внешних аналитиков нет иного выхода, кроме как оценивать нынешнее состояние, основываясь на устаревших данных. Ввиду того что аналитики заинтересованы прежде всего в получении информации о том, что происходит сейчас и вероятнее всего произойдет в будущем, а не о том, что случилось в прошлом, то они не должны экстраполировать историческую информацию на нынешние условия и тем более делать на ее основе прогнозы в отношении будущего.

Похожие работы

... разработке комплекса увеличению объёмов реализации в «центрах» доходов, проведение рекламной кампании. • Повышение привлекательности, востребованности услуг филиала УФПС РС(Я)- Алданского улусного узла почтовой связи. Финансовая деятельность : • Ревизия дебиторской задолженности. Группировка задолженности по степени ликвидности. Выявление задолженности с низкой степенью вероятности погашения, ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... коэффициентов (текущей ликвидности, обеспеченности собственными средствами и коэффициента восстановления платежеспособности) и анализ их динамики дают основание признать структуру баланса удовлетворительной, а предприятие - платежеспособным. По результатам проведенного анализа финансового состояния предприятия можно сделать вывод: у анализируемого предприятия среднее финансовое состояние ...

... что приходится учитывать при выборе карточек российских систем или индивидуальных банковских. В случае выбора карточек VISA или MasterCard к услугам клиента не только тысячи магазинов по России, но и огромная сеть по всему миру. Расчетная часть: «Анализ финансового состояния предприятия» Задание на расчетную часть. Финансовое состояние предприятия выражается в соотношении структур его ...

0 комментариев