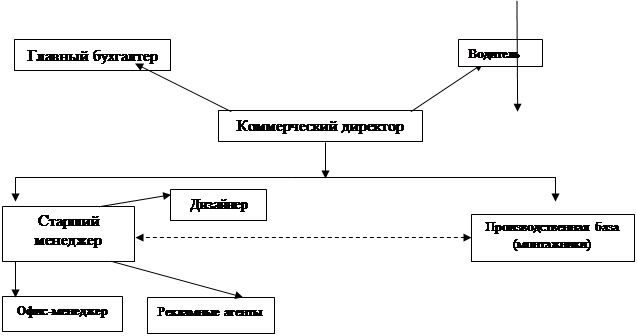

ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

Официанты

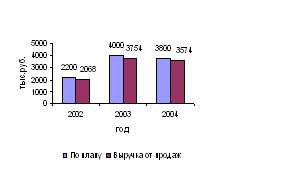

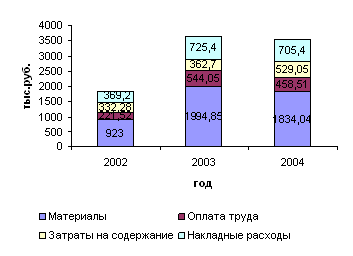

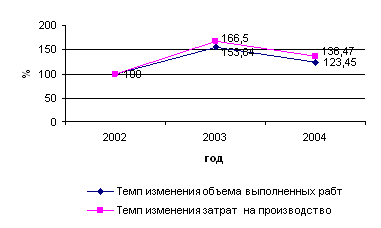

АНАЛИЗ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Анализ прибыли и рентабельности

ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ПЕРСОНАЛОМ НА ПРЕДПРИЯТИИ И ПУТИ СОВЕРШЕНСТВОВАНИЯ

Мотивация и стимулирование персонала

Проценты от продаж определенных блюд или напитков

Методы подбора и отбора персонала

Формирование «профиля позиции» или «идеального образа кандидата»

Необходимо дополнительно использовать собственные возможности для поиска рекомендателей

Оценка персонала на предприятии

Мотивация

Расчет экономического эффекта

Размещение объявлений в СМИ (телевидение, газеты)

Общие положения

Ответственность

Работа в команде

Безопасность

Политика чаевых

Навигация

Расчет экономического эффекта

Организация работы по управлению персоналом на предприятии ООО "Кристалл" и пути ее совершенствования

190278

знаков

30

таблиц

5

изображений

3.7. Расчет экономического эффекта.

Для того, чтобы определить на сколько выгодно введение социального пакета на данном предприятии, рассчитаем затраты необходимые для этого.

Предлагаемый социальный пакет включает в себя:

- обеды персонала, в которые входит продукция с линии раздачи;

- развоз персонала (барменов и официантов) по домам на служебном транспорте.

Обеды персонала, включающие холодные закуски, первые и вторые блюда с линии раздачи, по себестоимости в среднем выходят в размере 30 руб. на человека в день. Таким образом, персоналу предоставляется возможность выбора каких либо блюд на данную сумму. При этом каждой позиции меню соответствует определенное количество условных единиц.

Рассчитаем количество средств, расходуемых организацией на данную часть социального пакета за год.

Численность барменов равна 8 чел., а официантов – 18 чел. Общая численность персонала, по отношению к которому применяется данный пакет, составит 26 чел.

Среднее число смен за месяц равно 15.

Стоимость социального пакета на обеды за месяц можно рассчитать по следующей формуле:

СПоб. = Зоб.*ЧР*Ксм. (24),

где Зоб. – затраты на обед в расчете на одного работника;

ЧР – численность работников для которых вводится социальный пакет;

Ксм – среднее число смен за месяц.

СПоб. = 30*26*15 = 11700 руб.

Таким образом, стоимость социального пакета на обеды за месяц составит 11700 руб. Фонд данной части социального пакета за год составит:

ФСПоб. = 11700*12 = 140400 руб.

При расчете средств необходимых для развоза персонала по домам на служебном транспорте используются следующие затраты:

- затраты на оплату труда водителя и отчисления по ЕСН;

- амортизационные отчисления на автомобиль;

- расходы на бензин;

- расходы на техническое обслуживание автомобиля.

Но при внимательном рассмотрении затрат возникает возможность их сокращения в связи с тем, что на данном предприятии автомобиль и водитель уже имеются.

Из данных затрат можно исключить амортизационные отчисления на автомобиль, т.к. они начисляются в любом случае в независимости от загруженности автомобиля.

Также можно исключить затраты связанные с заработной платой водителя и отчислениями по Единому Социальному Налогу. На данном предприятии водители занимаются доставкой продукции на дом, закупкой товаров, производственными перевозками и развозом персонала после смены (кухонные работники, тех. персонал, менеджеры). В силу специфики своей работы, рабочее время водителя используется не рационально, т.е. наблюдаются простои. Согласно данным табеля рабочего времени водителя коэффициент использования рабочего времени (Кирв) равен 81%. Таким образом, рассчитаем на какое количество часов можно дозагрузить водителя:

Кирв = Ков/Кнв*100 (25),

где Ков – число часов оперативной работы водителя, час;

Кнв – число часов, отрабатываемх за месяц,час.

Число часов оперативной работы водителя равно:

Ков = Кирв*Кнв/100 (26)

Ков = 81*168/100 = 136,08 час.

Водители работают по графику сутки через двое. Общее число суток за месяц работы составляет 10 смен. А это означает, что водители за свою смену заняты непосредственно работой 13,6 часов вместо 16,8 часов. Непроизводительное время водителя равно:

Внп = Вн – Вор (27),

где Вн – нормативное число часов работы за смену, час;

Вор – время оперативной работы водителя за смену, час.

Внп =16,8 – 13,6 = 3,2 часа

От сюда видно, что водитель фактически простаивает 3,2 часа своего рабочего времени, хотя за эти часы ему начисляется заработная плата и идут отчисления по ЕСН. Значит можно дополнительно дозагрузить часы его простоя, используя 2 часа его времени на развоз персонала по домам, при этом затраты на оплату его труда и на отчисления по ЕСН не будут учитываться.

Согласно данным бухгалтерии на развоз персонала после смены в среднем уходит 2 часа рабочего времени водителя, заработная плата водителя составляет 5000 руб. при норме выработке 168 часов за месяц.

Часовая тарифная ставка водителя рассчитывается по следующей формуле:

Тст.в. = ЗПв./Нч (28),

где ЗПв. – заработная плата водителя в меяц,

Нч – норма выработки часов за месяц.

Тст.в. = 5000/168 = 29,76 руб.

Отчисления по Единому Социальному Налогу (ЕСН) составляют 35,6% от заработка работника.

ЕСНв. = Тст.в.*Несн (29),

где Несн – отчисления по ЕСН.

ЕСНв. = 29,76*0,262 = 7,79 руб. (за час)

Для расчета нормируемого значения расхода бензина легкового автомобиля ВАЗ 2109, используется формула 30:

Qн =0,01*Hs*S*(1 + 0,01*D) (30),

где Qн – нормативный расход бензина, литры;

Hs – базовая норма расхода бензина на пробег автомобиля, л/100км;

S – пробег автомобиля, км;

D – поправочный коэффициент (суммарная относительная надбавка или снижение) к норме в процентах.

Базовая норма расхода бензина на пробег автомобиля ВАЗ 2109 составляет 7,5 л/100км. Пробег автомобиля за час езды по городу равен 40 км.

Поправочный коэффициент повышается при следующих условиях:

- работа автотранспорта в городах с населением от 250 тысяч до 1,0 миллиона человек – до 15%;

- для автомобилей, находящихся в эксплуатации более 5 лет – до 5%.

Общая сумма поправочного коэффициента составит:

D = 15 + 5 = 20%.

Таким образом расход бензина за 1 час работы автомобиля составит:

Qн = 0,01*7,5*40*(1 + 0,01*20) = 3,6 л/час.

При расчета затрат на развоз персонала необходимо учитывать техническое обслуживание автомобиля. На предприятии техническое обслуживание производится после 100000 км пробега стоимостью 10000 руб.

Рассчитаем затраты на техническое обслуживание приходящиеся на 1 час работы автомобиля:

Зто = Цто/ (Sто/ S) (31),

где Sто – пробег автомобиля после которого он подлежит техническому обслуживанию, км;

Цто – стоимость технического обслуживания.

Зто = 10000/ (100000/40) = 4руб./час.

По данной статье расходов учитываются также амортизационные отчисления на автомобиль. Стоимость используемого автомобиля ВАЗ 2109 равна 90000 руб., норма амортизационных отчислений установлена в размере 14% годовых. Амортизационные отчисления (АОавт) за год составят:

АОавт = Цавт*На/100 (32),

где Цавт – стоимость автомобиля, руб.;

На – норма амортизационных отчислений,%.

АОавт = 90000*14/100 = 12600 руб.

Затраты по данной части социального пакета за год можно рассчитать по формуле:

ФСПраз. = (Тст.в.+ЕСНв.)*Вв.*КД + Цб.*Qн*Вв.*КД + Зто*Вв.*КД +

+АОавт. (33),

где Вв. – количество времени водителя, затрачиваемое в среднем на развоз персонала,

Цб. – стоимость бензина за 1 литр,

КД – число календарных дней в году.

Цб. = 18,5 руб.

Кд = 365 дн.

ФСПраз. = (29,76 +7,79)*2*365 + 18,5*3,6*2*365 + 4*2*365 + 12600 = 91549,5 руб. в год

Таким образом, развоз персонала с учетом всех затрат составит 91549,5 руб. в год

Учитывая нецелесообразность использования амортизационных отчислений, а также затрат на оплату труда водителя и на отчисления по ЕСН, затраты на развоз персонала рассчитываются по формуле:

ФСПраз. = (Цб.*Qн*Вв. + Зто*Вв.)*КД (34)

ФСПраз. = (18,5*3,6*2 + 4*2)*365 = 51538 руб. в год

Общая стоимость социального пакета за год вычисляется по формуле:

ФСП = ФСПоб. + ФСПраз. (35)

ФСП = 140400 + 51538 = 191938 руб.

Согласно данным экспертной оценки, в результате введения социального пакета текучесть кадров сократится в 2 раза.

Ктек.э. = Ктек./2 (36)

Ктек.э. = 55,55/2 = 27,78%

Ктек.э. = 25/90*100 = 27,78%

Из выше представленных формул видно, что число работников уволившихся по собственному желанию и по распоряжению администрации сократится до 25 чел. вместо 50 чел.

Таким образом, число принимаемых людей на новую должность сократится на 25 чел. Используя эти данные можно рассчитать экономию средств, затрачиваемых на наем и обучение новых работников.

Данные процедуры состоят из следующих этапов:

Похожие работы

... капитал предприятие стало получать 23,7 коп. прибыли против нулевого значения в 2004 г., этот факт положительно характеризует финансово-экономическую деятельность предприятия. - Рентабельность продаж (К18) показывает, сколько получено прибыли на рубль выручки: в 2004 г. с каждого рубля выручки ООО «Кристалл» получал 7 коп. прибыли, к 2006 г. показатель вырос практически в два раза или 5 коп. с ...

... линейный руководитель, который возглавляет определенный коллектив, который помогает ему в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов. 3. Реализация экономических методов в управлении персоналом ООО «Муромец» 3.1. Планирование деятельности предприятия Каждая фирма, начиная свою деятельность, обязана четко представить потребность на перспективу в ...

... анализ имеет важную научную и практическую значимость. Он дает более точное и полное определение внутрихозяйственных резервов для управления эффективностью деятельности предприятия. 3. Пути и способы улучшения управления эффективностью деятельности ООО «Навигатор» 3.1 Краткое описание проекта Цель проекта. Монтаж линии по производству и монтажу световых рекламных конструкций ТУ3612-014- ...

... обанкротиться в течение срока от 1 года до 5 лет. Тенденция деятельности заемщика убыточная. Следовательно, инвестору невыгодно вкладывать деньги в предприятие. 3. Проект повышения экономической эффективности деятельности предприятия ООО «Деко-Мастер» 3.1 Резервы увеличения прибыли и рентабельности предприятия В данной главе нашей дипломной работы мы рассмотрим резервы увеличения ...

0 комментариев