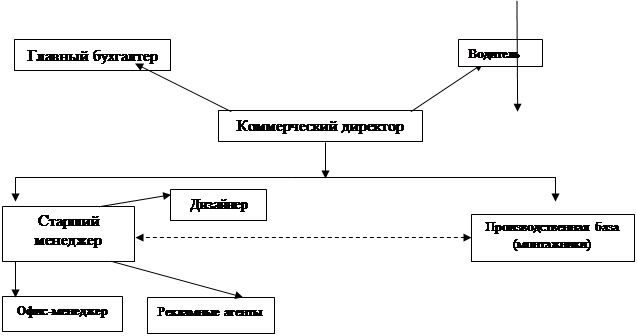

ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

Официанты

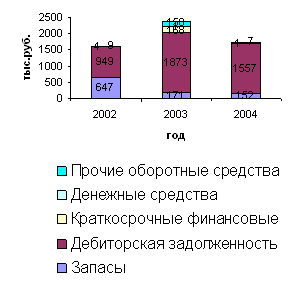

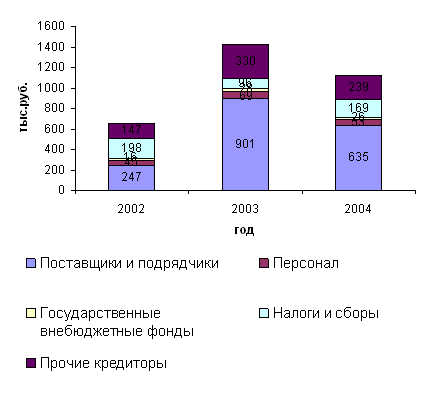

АНАЛИЗ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

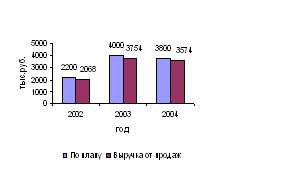

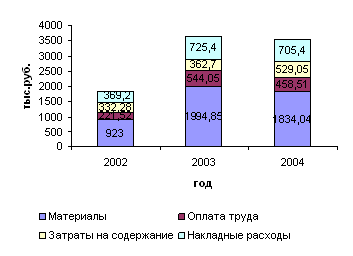

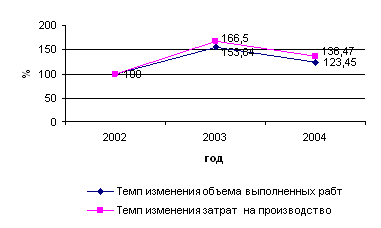

Анализ прибыли и рентабельности

ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ПЕРСОНАЛОМ НА ПРЕДПРИЯТИИ И ПУТИ СОВЕРШЕНСТВОВАНИЯ

Мотивация и стимулирование персонала

Проценты от продаж определенных блюд или напитков

Методы подбора и отбора персонала

Формирование «профиля позиции» или «идеального образа кандидата»

Необходимо дополнительно использовать собственные возможности для поиска рекомендателей

Оценка персонала на предприятии

Мотивация

Расчет экономического эффекта

Размещение объявлений в СМИ (телевидение, газеты)

Общие положения

Ответственность

Работа в команде

Безопасность

Политика чаевых

Навигация

Размещение объявлений в СМИ (телевидение, газеты)

Организация работы по управлению персоналом на предприятии ООО "Кристалл" и пути ее совершенствования

190278

знаков

30

таблиц

5

изображений

1. Размещение объявлений в СМИ (телевидение, газеты).

Ежемесячно по данной статье расходуется 8000 руб.

За год расходы на размещение объявлений составят 96000 руб.

2. Анализ документов (резюме, мед. книжки, дипломы и т.п.)

Анализ документов в среднем занимает 30 мин. рабочего времени менеджера. На 1 вакантную должность как правило приходится 10 резюме. Задача менеджера на этом этапе состоит в том, чтобы из 10 рассматриваемых резюме выбрать наиболее соответствующие основным требованиям кандидатов. Таким образом, число кандидатов сокращается с 10 чел. до 6 чел. на место.

Затраты на рассмотрение резюме рассчитываются по формуле:

Зрез. = ЗВ/Ч*(Тст.м.+ЕСНм.)*ЧК (37),

где ЗВ – время затрачиваемое на рассмотрение одного резюме, мин.,

Тст.м. – тарифная ставка менеджера за час работы, руб.;

ЕСНм. – отчисления по ЕСН, руб.;

ЧК – число рассматриваемых кандидатов.

Ч = 60 мин.

ЗВ = 15 мин.

Заработная плата менеджера составляет 10000 руб. при норме выработки 180 часов за месяц.

Тст.м. = 10000/180 = 55,56 руб.

ЕСНм. = 55,56*26/100 = 14,56 руб.

ЧК = 25*10 = 250 чел.

Зрез. = 30/60*(55,56+14,56)*250 = 8765 руб.

3. Приглашение кандидатов на собеседование.

Данная процедура занимает в среднем 5 мин. рабочего времени менеджера.

Зприг. = ЗВ/Ч*(Тст.м.+ЕСНм.)*ЧК (38)

Число рассматриваемых кандидатов из расчета 6 чел. на 1 место составляет:

ЧК = 25*6 = 150 чел.

Зприг. = 5/60*(55,56+14,56)*150 = 876,5 руб.

4. Брошюры для ознакомления с организацией (относится к единовременным затратам).

Стоимость одного комплекта равна 30 руб., на год распечатывается 30 комплектов.

Збр. = Цбр.*Чк (39),

где Цбр. – стоимость одного комплекта;

Чк – число комплектов.

Збр. = 30*30 = 900 руб.

5. Проверка рекомендаций занимает 45 мин. рабочего времени менеджера.

Зрек. = ЗВ/Ч*(Тст.м.+ЕСНм.)*ЧК (40)

Зрек. = 45/60*(55,56+14,56)*150 = 7888,5 руб.

6. Собеседование.

Первичное собеседование проводится всеми менеджерами (3 чел.) и занимает 30 мин. Основная задача – выбрать из 6 кандидатов наиболее подходящих основным требованиям вакансии по различным характеристикам (возрастные, личные и профессиональные качества). На данном этапе число кандидатов, как правило, сокращается до 2-х человек на место.

Зсоб.м. = ЗВ/Ч*(Тст.м.+ЕСНм.)*ЧК*ЧМ (41),

где ЧМ – число менеджеров.

Зсоб.м. = 30/60*(55,56+14,56)*150*3 = 15777 руб.

Заключительное собеседование с оставшимися кандидатами проводит руководитель организации в течении 30 мин., из оставшихся кандидатов выбираются самые лучшие.

Зсоб.р. = ЗВ/Ч*(Тст.р.+ЕСНр.)*ЧК (42),

где Тст.р. – часовая тарифная ставка рабочего времени руководителя.

Тст.р. = 30000/176 = 170,45 руб.

ЕСНр. = 170,45*26/100 = 44,66 руб.

Зсоб.р. = 30/60*(170,45+44,66)*50 = 5377,75 руб.

Общее число затрат на собеседование составит:

Зсоб. = 15777 + 5377,75 = 21154,75 руб.

7. Оформление личного дела занимает 3 часа менеджера.

Злд = ЗВ/Ч*(Тст.м.+ЕСНм.)*ЧК (43)

Злд = 180/60*(55,56+14,56)*25 = 5259 руб.

8. Оформление документов с использованием ЭВМ (внесение в платежную ведомость и в другие документы) – 15 мин. рабочего времени менеджера. Здесь необходимо учесть амортизационные отчисления за год на ЭВМ и компьютерную программу (АОэвм).

Стоимость ЭВМ равна 20000 руб., стоимость программы – 9000 руб., норма амортизационных – 12,5%.

АОэвм = (20000+9000)*12,5/100 = 3625 руб.

Норма работы оборудования в год составляет 2920 часов.

Амортизационные отчисления за час равны (АОч):

АОч = АОэвм/РВэвм (44),

где РВэвм – норма работы оборудования за год, час.

АОч = 3625/2920 = 1,24 руб.

Зэвм = ЗВ/Ч*(Тст.м.+ЕСНм.+АОч)*ЧК (45)

Зэвм = 15/60*(55,56+14,56 +1,24)*25 = 446 руб.

9. Инструктаж новичка проводит менеджер в течении 30 мин.

Зи = ЗВ/Ч*(Тст.м.+ЕСНм.)*ЧК (46)

Зи = 30/60*(55,56+14,56)*25 = 876,5 руб.

10. Формальное обучение вновь прибывшего сотрудника занимает 8 часов работы менеджера (проводится 4 курса 2-х часового обучения).

Зфо = ЗВ/Ч*(Тст.м.+ЕСНм.)*ЧК (47)

Зфо = 8*(55,56+14,56)*25 = 14024 руб.

11. Обучение на рабочем месте первоначально проводится менеджером в течении 20 часов.

Зо.м. = ЗВ/Ч*(Тст.м.+ЕСНм.)*ЧК (48)

Зо.м = 20*(55,56+14,56)*25 = 35060 руб.

Затем в течении 20 часов обучение производит наставник:

Зо.н. = ЗВ/Ч*(Тст.н.+ЕСНн.)*ЧК (49),

где Тст.н. – часовая ставка наставника, руб.

Тст.н. = (Тст.оф. + Тст.б.)/2 (50)

Тст.оф. =3500/168 = 20,83 руб.

Тст.б. = 6000/168 = 35,71 руб.

Тст.н. = (20,83+35,71)/2 = 28,27 руб.

ЕСНн. = 28,27*26/100 = 7,41 руб.

Зо.н. = 20*(28,27+7,41)*25 = 17840 руб.

В период трудовой адаптации новый сотрудник также обучается с помощью коллег по работе, что в среднем занимает 20 часов их рабочего времени.

Зо.к. = ЗВ/Ч*(Тст.к.+ЕСНк.)*ЧК (51)

Тст.к. = Тст.н. (52)

ЕСНк. = ЕСНн. (53)

Зо.к. = 20*(28,27+7,41)*25 = 17840 руб.

Общие затраты на обучение работника на новом месте составят:

Зо. = 35060+ 17840 + 17840 = 70740 руб.

Все вышеперечисленные затраты сведем в таблицу 20.

Таблица 20

Затраты на наем и обучение работника.

| Элементы затрат | Допущения | Затраты, руб. за год |

| 1. Размещение объявлений в СМИ | Ежемесячно 8000 руб. | 96000 |

| 2. Ознакомление с резюме кандидатов | 30 минут рабочего времени менеджера ср. з/п 10000 руб. | 8765 |

| 3. Приглашение кандидатов на собеседование | 5 минут рабочего времени менеджера | 876,5 |

| 4. Брошюры для ознакомления с организацией | 30 комплектов по 30 руб. | 900 |

| 5. Проверка рекомендаций | 45 минут рабочего времени менеджера | 7888,5 |

| 6. Собеседование ИТОГО: | 30 минут рабочего времени менеджера 30 минут рабочего времени руководителя организации ср. з/п 30000 руб. | 15777 5377,75 21154,75 |

| 7. Оформление личного дела | 3 часа рабочего времени менеджера | 5259 |

| 8. Оформление документов с использованием ЭВМ | 15 минут рабочего времени менеджера | 446 |

| 9. Инструктаж | 30 минут рабочего времени менеджера | 876,5 |

| 10. Формальное обучение | 8 часов работы менеджера | 14024 |

| 11. Обучение на рабочем месте ИТОГО: | 20 часов работы менеджера 20 часов работы наставника ср. з/п 5000 руб. 20 часов рабочего времени коллег | 35060 17840 17840 70740 |

| ВСЕГО: | 226930,25 |

Для того чтобы определить на сколько выгодно введение социального пакета, сравним затраты на его обеспечение с экономией средств на наем и обучение работников в результате снижения текучести кадров (Этк).

Экономический эффект (Эсп) при введении социального пакета можно рассчитать по формуле:

Эсп = Этк – ФСП (54)

Если эта разность неотрицательна, то для предприятия введение социального пакета выгодно, если отрицательно, то данное решение не эффективно.

Эсп = 226930,25 – 191938 = 34992,25 руб.

Как видно из выше представленного выражения при введении социального пакета, включающего развоз персонала и оплату обедов, организация сэкономит 34992,25 руб. за счет снижения затрат связанных с обучением и наймом нового персонала. Значит данное предложение выгодно для работы предприятия, т.к. введение социального пакета также воздействует и на мотивы персонала, а значит приведет к росту его производительности (рост средней выручки по официантам) и росту выручки предприятия в целом.3.5. Аттестация персонала

В целях улучшения подбора, расстановки и воспитания кадров, повышение их деловой квалификации, качества и эффективности работы, обеспечение более тесной связи заработанной платы с результатами труда предприятия (организации общественного питания) проводят аттестацию руководящих работников и специалистов.

Аттестации проводятся в установленные сроки в соответствии с графиками, утвержденными руководителями предприятия. Аттестации не подлежат руководящие работники, которых назначают и освобождают от должностей вышестоящие органы. Не включаются в очередную аттестацию лица, проработавшие в данной должности менее одного года, молодые специалисты в период работы по назначению после окончания учебных заведений, беременные женщины и женщины, имеющие детей в возрасте до одного года. Молодые специалисты, окончившие высшее учебное заведение, после трех лет работы по месту распределения проходят специальную аттестацию. По ее результатам им вручается квалификационный аттестат. Подлежат также аттестации выпускники, которым предоставлена возможность самостоятельного трудоустройства по специальности.

Аттестацию проводит аттестационная комиссия, назначаемая руководителем организации из числа руководящих работников, высококвалифицированных специалистов. На каждого работника, подлежащего аттестации, предварительно составляется характеристика и направляется в комиссию по аттестации не позднее, чем за две недели до начала аттестации. Аттестуемый работник должен быть заранее, но не менее, чем за неделю до аттестации, ознакомлен с предоставленной на него характеристикой.

Аттестационная комиссия рассматривает предоставленные материалы и заслушивает сообщение аттестуемого, после совещания со всеми членами комиссии, принимает решение об оценке аттестуемого: соответствует занимаемой должности, соответствует занимаемой должности при условии улучшения работы и выполнения рекомендаций комиссии с повторной аттестацией через год, не соответствует занимаемой должности.

Аттестационная комиссия по результатам аттестации может давать рекомендации о продвижении работников на более высокие и ответственные должности или освобождении от занимаемой должности, по улучшению отдельных направлений деятельности аттестуемых, повышению квалификации и т.п. По результатам аттестации руководитель предприятия принимает решение о повышении или понижении работников в квалификационной категории, должностного оклада, установлении, изменении или в отмене надбавок к должностным окладам, повышении в должности или в освобождении от должности. Избранные коллективом руководители подразделений в случае признания их по результатам аттестации несоответствующими занимаемой должности могут быть освобождены от должности на основании решения коллектива соответствующего подразделения.

ЗАКЛЮЧЕНИЕ

В настоящее время ресторанный бизнес развивается достаточно высокими темпами, и кафе всегда будут пользоваться популярностью в народе, т.к. это не только предприятие общественного питания, но и место для отдыха с семьей, друзьями и т.п.

Особенно важна культура обслуживания в условиях существующего экономического кризиса в стране, когда многие предприятия сервиса считают излишним «ублажение» потребителей. Но и в условиях финансовых трудностей можно обеспечить высокую культуру обслуживания, в частности за счет удовлетворения эмоциональных потребностей клиента при умелом учете их мотивов и желаний.

Успешная работа предприятия общественного питания зависит от многих факторов. Как и всякая сложная система, ресторан начинается с замысла его создателя и заканчивается контролем и его функционированием. В своей работе я рассмотрела, на мой взгляд, самые важные факторы, влияющие на успех в ресторанном бизнесе. Такими факторами являются:

n Функции управления в ресторанном бизнесе. Управление организацией основывается на общих принципах системы управления производством. В функциях управления раскрывается содержание управления как процесса, отражается вид управленческой деятельности, должностные обязанности, закрепленные за определенным структурным подразделением или работником, назначение конкретного органа управления. Основные функции управления являются общими для всех производственно-экономических систем, относятся к любому объекту управления. Они необходимы для решения общих задач управления и типичны для всего управленческого решения.

n Структура системы управления предприятием общественного питания. Правильно составленная структура системы управления для любого предприятия общественного питания, упрощает и освобождает руководителя от целого ряда функций, для выполнения которых есть квалифицированные специалисты. Структура системы управления фиксируется в организационных схемах структуры управления, штатных расписаниях положениях о структурных подразделениях, должностных инструкциях.

n Расстановка и подбор кадров. Для успеха в ресторане очень важен подбор кадров. От того на сколько правильно менеджер подберет персонал, будет зависеть дальнейшая работа. Менеджер должен точно представлять, какой тип кандидатов нужен для стабильного трудового коллектива, способного добиться высоких конечных результатов. В последнее время, в связи с возросшей требовательностью посетителей, рестораны стараются повышать качество приготовления пищи и обслуживания. Соответственно повышаются потребности ресторанов в высококвалифицированных кадрах.

В острой конкурентной борьбе на рынке потребительских услуг победит именно то предприятие, на котором созданы все необходимые условия для высокой культуры обслуживания, в частности доверительная атмосфера при общении работника с клиентом.

Грамотно обслужить клиента – задача не из легких. Здесь требуется и высокое мастерство работника, и владение всеми тонкостями взаимодействия с клиентами. Для этого он должен быть хорошо профессионально подготовлен и обладать высокой личной культурой, должен быть не только тонким психологом, но и знатоком потребностей каждого клиента. Этому благоприятствуют такие личностные качества работника, как доброжелательность, спокойствие, общительность, аккуратность. Напротив, негативное влияние оказывают агрессивность, раздражительность, амбициозность, болтливость, упрямство, забывчивость.

У грамотного работника сервиса правила хорошего тона никогда не остаются на бумаге, а постоянно и полностью используются в обслуживании клиентов. Такой сотрудник получает удовольствие от создания радостного настроения клиенту.

Ресторанный бизнес увлекателен и перспективен: правильный выбор места и кухни, атмосфера и правильно организованное обслуживание создают возможность для привлечения рынка, дают хорошую прибыль и инвестиции.

СПИСОК ЛИТЕРАТУРЫ

1. Ахрапоткова Н. Б. Справочник официанта, бармена. – М., 2005.

2. Броймер Роберт А. Основы управления в индустрии гостеприимства. - М., 1995.

3. Ефимова О. П. Экономика общественного питания. – Мн., 2000.

4. Иванникова Е.И. Барное дело. – М., 2002.

6. Кабушкин Н. И., Бондаренко Г. А. Менеджмент гостиниц и ресторанов. – Мн., 2002.

7. Экономика труда. / Под ред. Н. А. Волгина, Ю. Г. Одегова. – М., 2003.

8. Радченко Л.А. Организация производства на предприятиях общественного питания. - М., 2000.

9. Савитская Г. В. Анализ хозяйственной деятельности предприятия. - Мн.,2000.

10. Усов В. В. Организация производства и обслуживания на предприятиях общественного питания. – М., 2005.

11. Кибанов А. Я. Основы управления персоналом. – М., 2005.

12. Мескон.М. Основы менеджмента. - М., 1999.

13. Пугачев В. П. Руководство персоналом организации. – М., 2005.

14. Ридель Х. Бары и рестораны. Техника обслуживания. – М., 2002.

15. Солдатенков Д. В. Ресторанный персонал. Как избежать проблем. – М., 2005.

16. Уокер Джон Р. Введение в гостеприимство. - М., 1999.

17. Управление персоналом организации. / Под ред. А. Я. Кибанова. – М., 2006.

19. Эгертон – Томас К. Ресторанный бизнес: как открыть и успешно управлять рестораном. – М., 2000.

20Герчиков В. И. Мотивация персонала. Методическое пособие. – М., 2005.

21. Старостин С. Н. Учет ГСМ: расширенный комментарий к новым нормам расхода топлив и смазочных материалов. – М., 2003.

ПРИЛОЖЕНИЕ 2

Таблица 20

Структура сырья и товаров в ценах поставщика за январь 2004г.

| № п\п | Наименование продукции | Единица измере-ния | Количе-ство | Цена постав-щика за единицу товара | Стоимость товаров в ценах поставщиков |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Мясо и мясопродукты, в т.ч. мясные п\ф, субпродукты |

|

|

|

|

| 1 | Говядина п/ф | кг | 25 | 65,00 | 1625,00 |

| 2 | Свинина п/ф | кг | 20 | 80,00 | 1600,00 |

| 3 | Бройлер. цыплята | кг | 22 | 45,00 | 990,00 |

| 4 | Ветчина | кг | 12 | 85,00 | 1020,00 |

| 5 | Вырезка говяжья | кг | 20 | 120,00 | 2400,00 |

| 6 | Вырезка свиная | кг | 16 | 115,00 | 1840,00 |

| 7 | Карбонат копченый | кг | 5,7 | 130,00 | 741,00 |

| 8 | Колбаса сырокопчен. | кг | 5,2 | 175,00 | 910,00 |

| 9 | Корейка свиная | кг | 22 | 85,00 | 1870,00 |

| 10 | Корейка ягненка | кг | 5,2 | 350,00 | 1820,00 |

| 11 | Крылышки куриные | кг | 5 | 42,00 | 210,00 |

| 12 | Окорочка куриные | кг | 39 | 40,00 | 1560,00 |

| 13 | Печень куриная | кг | 5,5 | 41,00 | 225,5 |

| 14 | П/ф для отбивной | кг | 55 | 100,00 | 5500,00 |

| 15 | Сосиски | пач. 400г | 15 | 23,00 | 345,00 |

| 16 | Филе кур | кг | 29 | 70,00 | 2030,00 |

| 17 | Язык говяжий | кг | 15 | 180,00 | 2700,00 |

| 2. | Рыба и рыбопродукты, в т.ч. рыбные консервы | ||||

| 1 | Балык осетровый | кг | 3,5 | 400,00 | 1400,00 |

| 2 | Икра лососевая | банка130г | 12 | 110,00 | 1320,00 |

| 3 | Кальмары св/м | кг | 22 | 70,00 | 1540,00 |

| 4 | Крабовое мясо | пач. 200г | 28 | 19,00 | 532,00 |

| 5 | Крабы в с/с | банка100г | 11 | 200,00 | 2200,00 |

| 6 | Креветки в с/с | банка200г | 22 | 103,00 | 2266,00 |

| 7 | Креветки св/м | кг | 2,5 | 90,00 | 225,00 |

| 8 | Лосось консервир. | банка130г | 10 | 22,00 | 220,00 |

| 9 | Мидии в с/с | банка200г | 17 | 105,00 | 1785,00 |

| 10 | Мидии св/м | кг | 1,2 | 200,00 | 240,00 |

| 11 | Мидии Киви гигант | кг | 2 | 220,00 | 440,00 |

| 12 | Осьминог копченый | банка200г | 3 | 98,00 | 294,00 |

| 13 | Раковые шейки | банка200г | 15 | 110,00 | 1650,00 |

| 14 | Семга сл/сол | кг | 5,5 | 280,00 | 1540,00 |

| 15 | Филе осетровых | кг | 26 | 250,00 | 6500,00 |

| 16 | Филе семги | кг | 21 | 220,00 | 4620,00 |

| 17 | Филе сельди | кг | 4,0 | 40,00 | 160,00 |

Продолжение табл. 20

| 1 | 2 | 3 | 4 | 5 | 6 |

| 4 | Лук репчатый | кг | 34 | 10,00 | 340,00 |

| 5 | Шампиньоны свежие | кг | 18 | 80,00 | 1440,00 |

| 6 | Масло растительное | л | 26 | 30,00 | 780,00 |

| 7 | Масло сливочное | кг | 10 | 120,00 | 1200,00 |

| 8 | Сметана | кг | 14 | 30 | 420,00 |

| 9 | Морковь | кг | 8 | 10,00 | 80,00 |

| 10 | Сахар | кг | 18 | 14,00 | 252,00 |

| 11 | Ананас консерв. | банка340г | 12 | 25,00 | 300,00 |

| 12 | Грибы маринованные | банка460г | 15 | 40,00 | 600,00 |

| 13 | Зеленый горошек | банка260г | 21 | 17,00 | 357,00 |

| 14 | Зелень | кг | 5 | 150,00 | 750,00 |

| 15 | Капуста свежая | кг | 20 | 20,00 | 400,00 |

| 16 | Капуста брокколи | кг | 10 | 60,00 | 600,00 |

| 17 | Кетчуп | бут. 0,9л | 15 | 19,00 | 285,00 |

| 18 | Кукуруза консервир. | банка260г | 23 | 18,00 | 234,00 |

| 19 | Лимон | кг | 9 | 50,00 | 450,00 |

| 20 | Майонез | пач.250г | 109 | 11,00 | 1199,00 |

| 21 | Маслины | банка250г | 24 | 22,00 | 528,00 |

| 22 | Огурцы консервир. | банка860г | 20 | 35,00 | 700,00 |

| 23 | Огурцы свежие | кг | 35 | 60,00 | 2100,00 |

| 24 | Перец болгарский | кг | 7 | 80,00 | 560,00 |

| 25 | Орех грецкий | кг | 2 | 100,00 | 200,00 |

| 26 | Помидоры свежие | кг | 43 | 70,00 | 3010,00 |

| 27 | Рис | кг | 10 | 13 | 130,00 |

| 28 | Свекла | кг | 8 | 10,00 | 80,00 |

| 29 | Сыр | кг | 20 | 65,00 | 1300,00 |

| 30 | Томат-паста | банка850г | 20 | 17,00 | 340,00 |

| 31 | Фасоль консервиров. | банка260г | 14 | 18,00 | 252,00 |

| 32 | Цветная капуста | кг | 12 | 50,00 | 600,00 |

| 33 | Чернослив | кг | 3 | 150,00 | 450,00 |

| 34 | Яблоки | кг | 14 | 30,00 | 420,00 |

| 35 | Шоколад | пач. 100г | 45 | 11,00 | 495,00 |

| 4. | Алкогольные напитки, прохладительные напитки. | ||||

| 1 | Водка «Монополька» | бут. | 87 | 50,00 | 4350,00 |

| 2 | Водка «Русский стандарт» | бут. | 14 | 450,00 | 6300,00 |

| 5 | Коньяк | бут. | 24 | 180,00 | 4320,00 |

| 6 | Текила | бут. | 5 | 1300,00 | 6500,00 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 7 | Вино «Каберне» | бут. | 18 | 105,00 | 1890,00 |

| 8 | Вино «Кадарка» | бут. | 24 | 105,00 | 2520,00 |

| 9 | Вино «Кахети» | бут. | 19 | 250,00 | 4750,00 |

| 10 | Вино «Шардоне» | бут. | 28 | 105,00 | 2940,00 |

| 11 | Пиво «Брама» | бут. | 58 | 29,00 | 1682,00 |

| 12 | Пиво «Стела артуа» | бут. | 72 | 29,00 | 2088,00 |

| 13 | Сок в ассортименте | пачка | 204 | 23,00 | 4692,00 |

| 14 | Кока-кола, спрайт | бут. | 314 | 9,80 | 3077,00 |

| 15 | Чай «Липтон» | пачка | 5 | 103,00 | 515,00 |

| 16 | Кофе | кг | 2 | 750,00 | 1500,00 |

| Итого: | 131679,5 |

ПРИЛОЖЕНИЕ 3

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ

Должность: официант

Подразделение: ресторан «Барвинок»

Схема подчинения:

Официант в соответствии с организационной структурой ООО «Кристалл» подчиняется менеджеру ресторана.

Похожие работы

... капитал предприятие стало получать 23,7 коп. прибыли против нулевого значения в 2004 г., этот факт положительно характеризует финансово-экономическую деятельность предприятия. - Рентабельность продаж (К18) показывает, сколько получено прибыли на рубль выручки: в 2004 г. с каждого рубля выручки ООО «Кристалл» получал 7 коп. прибыли, к 2006 г. показатель вырос практически в два раза или 5 коп. с ...

... линейный руководитель, который возглавляет определенный коллектив, который помогает ему в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов. 3. Реализация экономических методов в управлении персоналом ООО «Муромец» 3.1. Планирование деятельности предприятия Каждая фирма, начиная свою деятельность, обязана четко представить потребность на перспективу в ...

... анализ имеет важную научную и практическую значимость. Он дает более точное и полное определение внутрихозяйственных резервов для управления эффективностью деятельности предприятия. 3. Пути и способы улучшения управления эффективностью деятельности ООО «Навигатор» 3.1 Краткое описание проекта Цель проекта. Монтаж линии по производству и монтажу световых рекламных конструкций ТУ3612-014- ...

... обанкротиться в течение срока от 1 года до 5 лет. Тенденция деятельности заемщика убыточная. Следовательно, инвестору невыгодно вкладывать деньги в предприятие. 3. Проект повышения экономической эффективности деятельности предприятия ООО «Деко-Мастер» 3.1 Резервы увеличения прибыли и рентабельности предприятия В данной главе нашей дипломной работы мы рассмотрим резервы увеличения ...

0 комментариев