ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

Официанты

АНАЛИЗ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Анализ прибыли и рентабельности

ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ПЕРСОНАЛОМ НА ПРЕДПРИЯТИИ И ПУТИ СОВЕРШЕНСТВОВАНИЯ

Мотивация и стимулирование персонала

Проценты от продаж определенных блюд или напитков

Методы подбора и отбора персонала

Формирование «профиля позиции» или «идеального образа кандидата»

Необходимо дополнительно использовать собственные возможности для поиска рекомендателей

Оценка персонала на предприятии

Мотивация

Расчет экономического эффекта

Размещение объявлений в СМИ (телевидение, газеты)

Общие положения

Ответственность

Работа в команде

Безопасность

Политика чаевых

Навигация

АНАЛИЗ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Организация работы по управлению персоналом на предприятии ООО "Кристалл" и пути ее совершенствования

190278

знаков

30

таблиц

5

изображений

2. АНАЛИЗ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Расчет объема товарооборота, его состава и валового дохода

Товарооборот предприятия общественного питания характеризует объем его производственной и торговой деятельности. Он является одним из основных показателей характеризующих хозяйственную деятельность предприятия общественного питания.

Товарооборот ресторана включает в себя две основные части:

• реализация продукции собственного производства;

• реализация покупных товаров.

Товарооборот по продукции собственного производства рассчитывается исходя из определения продажной стоимости всей продукции собственного производства, предусмотренной ассортиментным перечнем ресторана, а также на основе данных о расходе сырья на приготовление продукции собственного производства.

Общий товарооборот за день составляет 131679,5 руб. (см .прил. 2).

На закупочные цены сырья и товаров в ООО «Кристалл» устанавливается наценка размером 90%.

Ставка НДС в размере 10 % применяется к перечню товаров, утвержденному Постановлением Правительства РФ от 05.08.00 г. № 117-ФЗ. По деликатесным и другим продовольственным товарам применяется ставка НДС в размере 20 %.

Ставка налога с продаж составляет 5 %. Не является объектом налогообложения по налогу с продаж стоимость: хлеба и хлебобулочных изделий, молока и молокопродуктов, масла растительного, маргарина, круп, сахара, соли, картофеля, продуктов детского и диабетического питания.

Ниже представлен расчет товарооборота с учетом всех наценок, НДС и налога с продаж.

ТО = ЗЦ + Нац., (11)

где ТО - товарооборот за один день, руб.;

ЗЦ - закупочная цена, руб.;

Нац. – наценка, руб.

ВД = Нац. – НДС – НСП, (12)

где НДС – налог на добавленную стоимость, руб.;

НСП – налог с продаж, руб.

Расчет товарооборота в ресторане «Барвинок» представлен в таблице 6.

Таблица 6

Расчет товарооборота ресторана «Барвинок»

| Наименование | Закупочная цена в руб. | Наценка руб. | Товарооборот за один день руб. | НДС, руб. | Налог с продаж, руб. | Валовой доход, тыс. руб. |

| 1. Сырье, расходуемое на изготовление продукции собственного производства | 98759,62 | 88883,66 | 187643,28 | 13332,55 | 9382,16 | 66168,95 |

| НДС по ставке 20% | 34565,87 | 31109,28 | 65675,15 | 6913,17 | 3283,76 | 20912,35 |

| НДС по ставке 10% | 64193,75 | 57774,38 | 121968,13 | 6419,38 | 6098,41 | 45256,59 |

| 2. Покупные товары | 32919,88 | 29627,89 | 62547,77 | 6583,98 | 3127,39 | 19916,52 |

| ИТОГО: | 131679,5 | 118511,55 | 250191,05 | 19916,53 | 12509,55 | 86085,47 |

Товарооборот и его состав рассмотрен в таблице 7.

Таблица 7

Товарооборот и его состав

| № п/п | Наименование | Сумма, руб. | Удельный вес в % к товарообороту |

| 1 | Продажа продукции собственного п одства | 187643,28 | 75% |

| 2 | Продажа покупных товаров | 62547,76 | 25% |

| Итого: | 250191,04 | 100% |

Как мы видим товарооборот за один день сырья, расходуемого на изготовление продукции собственного производства, составляет - 187643,28 руб., покупных товаров - 62547,77 руб. При этом валовой доход за день составляет 86085,47 руб. наиболее подробно расчет валового дохода и общего товарооборота рассмотрены в таблице 8.

Таблица 8

Расчет общего товарооборота и валового дохода ресторана

| Наименование | Товарооборот одного дня, руб. | Товарооборот за месяц, руб. | Товарооборот за год, руб. | Удельный вес, % |

| Розничный товарооборот по продукции собственного производства | 187643,28 | 5629298,4 | 67551580,8 | 74,99 |

| Товарооборот по покупным товарам | 62547,77 | 1876433,1 | 22517197,2 | 25,01 |

| Валовой товарооборот | 250191,05 | 7505731,5 | 90068778 | 100,00 |

| Валовой доход | 86085,47 | 2582564,1 | 30990769,2 | 34,41 |

Расчеты показателей:

Валовой доход за месяц = 30 * доход за 1 день. (13)

Валовой доход за год = 360 * доход за 1 день. (14)

Валовой товарооборот за месяц = 30 * товарооборот за 1 день. (15)

Валовой товарооборот за год 360 * товарооборот за 1 день. (16)

Валовой товарооборот в 2005 году составил 60649120 руб., валовый доход – 20216370 руб., а в 2006 году составил 90068778 руб., а валовый доход – 30990769,2 руб. (17)

Анализ показателей по труду и заработной плате

Численность предприятия общественного питания определяется на основе его мощности, условий и режима его работы. Штат предприятия включает административно – управленческий персонал, работников производства и работников зала.

Смета расходов по труду за 2005 и 2006 год представлена в таблице 9.

Таблица 9

Плановая смета расходов по труду на год

| Наименование | Сумма, тыс. руб. 2005 год | Сумма, тыс. руб. 2006 год |

| 1. ФЗП по окладам | 1081,4 | 1926,4 |

| 2. Премиальный фонд (35%) | 378,49 | 674,24 |

| 3. Надбавки (10%) | 108,14 | 192,64 |

| 4. Выплаты компенсирующего характера (10%) | 108,14 | 192,64 |

| 5. Оплата за неотработанное время (10%) | 108,14 | 192,64 |

| Итого ФОТ: | 1784,49 | 3178,56 |

Анализ плановых показателей по труду представлен в таблице 10.

Таблица 10

Показатели по труду ресторана «Барвинок» за 2005 и 2006 год

| Наименование | Величина за месяц 2005 год | Величина за месяц 2006 год | Величина за год 2005 год | Величина за год 2006 год |

| Валовой товарооборот, руб. | 5054093,3 | 7505731,5 | 60649120 | 90068778 |

| Среднесписочная численность работников, чел. | 59 | 91 | 59 | 91 |

| Товарооборот на 1 работника, руб. | 75662,5 | 82480,57 | 827951,1 | 989766,79 |

| ФОТ, руб. | 148707,14 | 264880 | 1784485,6 | 3178560 |

| Уровень ФОТ к товарообороту, % | 2,94 | 3,53 | 2,94 | 3,53 |

| Средняя заработная плата, руб. | 2520,46 | 2910,77 | 30245,52 | 34929,23 |

Фонд заработной платы за 2005 год составил 1784,49 тыс.руб., а за 2006 год составил 3178560 руб., при этом средняя зарплата за месяц увеличилась с 2520,46 руб. в 2005 году до 2910,77 руб. в 2006 году. Товарооборот на одного работника вырос с 827951,1 руб. в 2005 году до 989766,79 руб. в 2006 году.

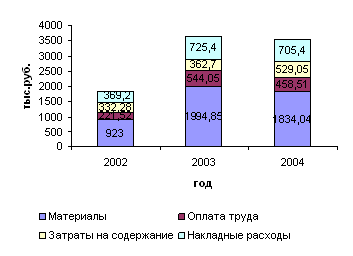

Анализ издержек производства и обращения

Издержки производства и обращения ресторана определяются с помощью метода технико-экономических расчетов, предполагающего прямые расчеты издержек по статьям расходов с использованием установленных нормативов затрат, ставок и тарифов.

Совокупность затрат труда, материальных ресурсов на производство реализацию и организацию потребления продукции общественного питания представляет собой издержки производства и обращения.

Расчет расходов на предприятиях общественного питания производится с учетом валового дохода и получения необходимой прибыли.

Сущность издержек общественного питания определяется спецификой дельности ресторана, который не только производит и реализует продукцию, но организует ее потребление.

Статья 1. Расходы на железнодорожные, водные, воздушные и автомобильные перевозки.

Согласно договору с организацией, предоставляющей услуги по транспортным перевозкам, транспортные расходы составляют 250 руб/ч. Потребность в транспорте в 2005 и 2006 году составляла 3 часа.

Итого: 250 * 3 * 30=22500 руб. в месяц или 2250*12=270000 руб. в год.

Статья 2. Расходы на оплату труда. Величина расходов переносится из бухгалтерского баланса предприятия за 2005 и 2006 год.

Статья 3. Отчисления на социальные нужды. Отчисления производятся в зависимости от расходов на оплату труда по установленным законодательным нормам.

Расчет отчислений на социальные нужды представлен в таблице 11.

Таблице 11

Расчет отчислений на социальные нужды

| Наименование | ФОТ, тыс. руб. | Уровень отчислений от ФОТ, % | Сумма отчислений, тыс. руб. |

| 1. Единый социальный налог 2005 г. | 1784,49 | 26 | 467,54 |

| 2. Единый социальный налог 2006 г. | 3178,56 | 26 | 832,78 |

Статья 4. Расходы на аренду и содержание зданий, сооружений, служебных помещений.

Ресторан «Барвинок» имеет в собственности помещения и аренду не платит. Расходы на содержание помещений в чистоте определены в размере 3000 руб. в месяц. Расходы на отопление, водоснабжение и электроэнергию определяются на основе действующих тарифов:

Расходы на отопление. 1 г кал стоит 470 + 20 % = 564 руб. В 2005 году израсходовано 48,5 гкал, т.е. 27354 руб. В 2006 году израсходовано 57,5 гкал. Расходы за год составили: 32430 руб.

Расходы на водоснабжение: 1 м3 стоит 6,86 + 20 % = 8,232руб. В 2005 году израсходовано 1290 м3, т.е. 10629 руб., а в 2006 году израсходовано 1480 м3. Расходы за год составили: 12183 руб.

Расходы на электроэнергию: 1 кВт = 1,3 + 20 % = 1,56 руб., в 2005 году потреблено 3900 кВт : 1 кВт=1,1+20%=1,32 руб., т.е. 5148 руб., а в 2006 году потреблено 4140 кВт. Расходы за год составили: 6458 руб.

Статья 5. Амортизация основных средств.

Расходы по статье определяются исходя их балансовой стоимости основных средств и норм амортизационных отчислений, согласно постановлению Совмина СССР от 22.10.90 г. № 1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР». Расчеты за 2005 и 2006 год представлены в таблице 12 и 13.

Таблица 12

Расчет амортизационных отчислений за 2005 год

| Виды основных средств | Балансовая стоимость, тыс. руб. | Норма амортизационных отчислений | Сумма амортизации, тыс. руб. |

| 1. Здание | 31611,7 | 6,6 | 2086,37 |

| 2.ККА | 4,66 | 11 | 0,51 |

| 3. Компьютер | 476,1 | 12,5 | 59,51 |

| 4. Холодильное оборудование | 603,35 | 10 | 60,34 |

| 5. Тепловое оборудование | 504,34 | 12,5 | 63,04 |

| 6. Прочее оборудование | 5500,27 | 14 | 770,04 |

| Итого: | 38700,42 | 3039,81 |

Таблица 13

Расчет амортизационных отчислений за 2006 год

| Виды основных средств | Балансовая стоимость, тыс. руб. | Норма амортизационных отчислений | Сумма амортизации, тыс. руб. |

| 1. Здание | 29654,5 | 6,6 | 1957,20 |

| 2.ККА | 4,2 | 11 | 0,46 |

| 3. Компьютер | 423,2 | 12,5 | 52,90 |

| 4. Холодильное оборудование | 548,5 | 10 | 54,85 |

| 5. Тепловое оборудование | 448,3 | 12,5 | 56,04 |

| 6. Прочее оборудование | 4824,8 | 14 | 675,47 |

| Итого: | 35903,5 | 2796,92 |

Общая сумма амортизационных отчислений за 2005 год составила 3039,81 тыс.руб., а за 2006 год составила 2796,92 тыс. руб.

Статья 6. Отчисления и затраты на ремонт основных средств. В 2005 и 2006 году расходы на ремонт предусмотрены в размере 5 % от стоимости основных средств. То есть 533,71 тыс. руб. и 795,18 тыс. руб. соответственно.

Статья 7. Износ санитарной и специальной одежды, столового белья, посуды, приборов и другого инвентаря. Для расчета статьи 7 используют эксплуатационные нормы потерь. Расчет приводится в таблице 14.

Таблица 14

Износ санитарной и специальной одежды, столового белья, посуды, приборов и другого инвентаря

| Наименование | Нормы эксплуатационных потерь к стоимости осн. средств | Сумма, тыс. руб. 2005 год | Сумма, тыс. руб. 2006 год |

| Спецодежда | 0,18 | 47,41 | 58,35 |

| Фарфоро-фаянсовая посуда | 0,55 | 144,86 | 178,28 |

| Стеклянная посуда | 0,5 | 131,69 | 162,07 |

| Столовые приборы | 0,07 | 18,44 | 22,69 |

| Скатерти, салфетки, полотенца | 0,1 | 26,34 | 32,41 |

| Производственный инвентарь | 0,25 | 65,84 | 81,04 |

| Итого: | 434,58 | 534,84 |

Статья 8. Расходы на топливо, газ, электроэнергию для производственных нужд. Расходы определяются на основе действующих тарифов. Расчет осуществляется исходя из стоимости 1 кВт и количества электроэнергии для производственных нужд.

В 2005 году потреблено 20300 кВт * 1,32 руб. =26,79 тыс. руб. В 2006 году потреблено 26400 кВт * 1,56 руб. =41,18 тыс. руб.

Статья 9. Расходы на хранение, переработку и упаковку товаров. Расходы по данной статье предусмотрены в размере 0,2 % к товарообороту. Итого в 2005 году 121,29 тыс. руб. В 2006 году 180,14 тыс. руб.

Статья 10. Расходы на рекламу. Расходы по статье предусмотрены в размере 0,4 % к товарообороту, то есть 2005 году 242,59 тыс. руб. В 2006 году 360,28 тыс. руб.

Статья 11. Проценты за пользование кредитом и займами. Расходы по статье отсутствуют, так как оборот покрывается собственными средствами.

Статья 12. Потери товаров и продуктов при перевозке, хранении и реализации.

Расходы по статье предусмотрены в размере естественной убыли по ее средней норме 0,15 % к товарообороту, то есть в 2005 году 90,97 тыс. руб. В 2006 году 135,1 тыс. руб.

Статья 13. Расходы на тару. Расходы по статье отсутствуют, так как тара является собственностью поставщиков.

Статья 14. Прочие расходы.

Прочие расходы включают: расходы на содержание и устройство комнат отдыха, раздевалок, шкафов для спецодежды; оплата услуг связи; расходы на покупку канцелярских товаров и бланков; расходы на экспертизу и лабораторный анализ продуктов; расходы на ведение кассового хозяйства. Расходы определены 0,4 % к товарообороту, и составили в 2005 году 242,59 тыс. руб., в 2006 году 360,28 тыс. руб.

План издержек производства и обращения ресторана представлен в таблице 15.

Таблица 15

План издержек производства и обращения ресторана «Барвинок»

| Наименование статьи | Сумма, тыс. руб. 2005 год | Сумма, тыс. руб. 2006 год | Измененение тыс. руб. |

| Всего издержек производства и обращения | 7351,4 | 9626,33 | 2274,93 |

| В том числе: | |||

| 1. Автотранспортные расходы | 270,00 | 270,00 | 0 |

| 2. Расходы на о плату труда | 1784,49 | 3178,56 | 1394,07 |

| 3. Отчисления на социальные нужды | 467,54 | 832,78 | 365,24 |

Продолжение табл. 15

| 4. Расходы на содержание зданий, сооружений, оборудования | 97,04 | 141,07 | 44,03 |

| 5. Амортизация основных средств | 3039,81 | 2796,92 | -242,89 |

| 6. Расходы на ремонт основных средств | 533,71 | 795,18 | 261,47 |

| 7. Износ посуды, приборов, белья и др. | 434,58 | 534,84 | 100,26 |

| 8. Расходы на топливо, газ, электроэнергию для производственных нужд | 26,79 | 41,18 | 14,39 |

| 9. Расходы на хранение, переработку и упаковку товаров | 121,29 | 180,14 | 58,85 |

| 10. Расходы на рекламу | 242,59 | 360,28 | 117,69 |

| 11. Затраты по оплате % за пользование кредитом | 0,00 | 0,00 | 0,00 |

| 12. Потери товаров при перевозке, хранении и реализации | 90,97 | 135,1 | 44,13 |

| 13. Расходы на тару | 0,00 | 0,00 | 0,00 |

| 14. Прочие расходы | 242,59 | 360,28 | 117,69 |

Обющая сумма издержек за 2005 год составила 7351,4 тыс. руб., а в 2006 году составила 9626,33 тыс. руб. Увеличение издержек на 2274,93 тыс. руб. связано с расширением производства, самого помещения, а также с увеличением численности персонала.

Похожие работы

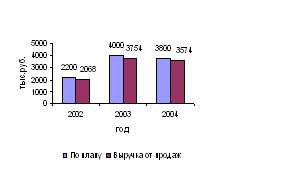

... капитал предприятие стало получать 23,7 коп. прибыли против нулевого значения в 2004 г., этот факт положительно характеризует финансово-экономическую деятельность предприятия. - Рентабельность продаж (К18) показывает, сколько получено прибыли на рубль выручки: в 2004 г. с каждого рубля выручки ООО «Кристалл» получал 7 коп. прибыли, к 2006 г. показатель вырос практически в два раза или 5 коп. с ...

... линейный руководитель, который возглавляет определенный коллектив, который помогает ему в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов. 3. Реализация экономических методов в управлении персоналом ООО «Муромец» 3.1. Планирование деятельности предприятия Каждая фирма, начиная свою деятельность, обязана четко представить потребность на перспективу в ...

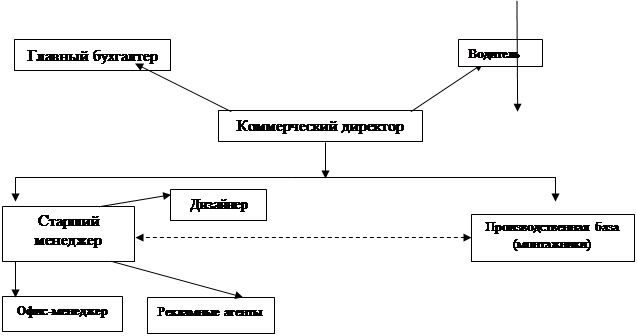

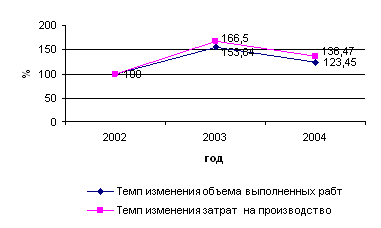

... анализ имеет важную научную и практическую значимость. Он дает более точное и полное определение внутрихозяйственных резервов для управления эффективностью деятельности предприятия. 3. Пути и способы улучшения управления эффективностью деятельности ООО «Навигатор» 3.1 Краткое описание проекта Цель проекта. Монтаж линии по производству и монтажу световых рекламных конструкций ТУ3612-014- ...

... обанкротиться в течение срока от 1 года до 5 лет. Тенденция деятельности заемщика убыточная. Следовательно, инвестору невыгодно вкладывать деньги в предприятие. 3. Проект повышения экономической эффективности деятельности предприятия ООО «Деко-Мастер» 3.1 Резервы увеличения прибыли и рентабельности предприятия В данной главе нашей дипломной работы мы рассмотрим резервы увеличения ...

0 комментариев