Принципы организации финансов предприятия

Сущность, функции, цели и концепции финансового менеджмента

Основные направления ФМ

Цели и средства анализа финансового состояния. Финансовые коэффициенты

Планирование текущей потребности в денежных средствах. Финансовый план. (Ситуация для анализа)

Увеличение популярности тура А; но ввиду потери части рынка по этой позиции (переход клиента к конкуренту), объем продаж тура А уменьшится на 15 %

Покрытие постоянных расходов – равномерно, 25% от суммы ежеквартально

Углубленный анализ собственных оборотных средств

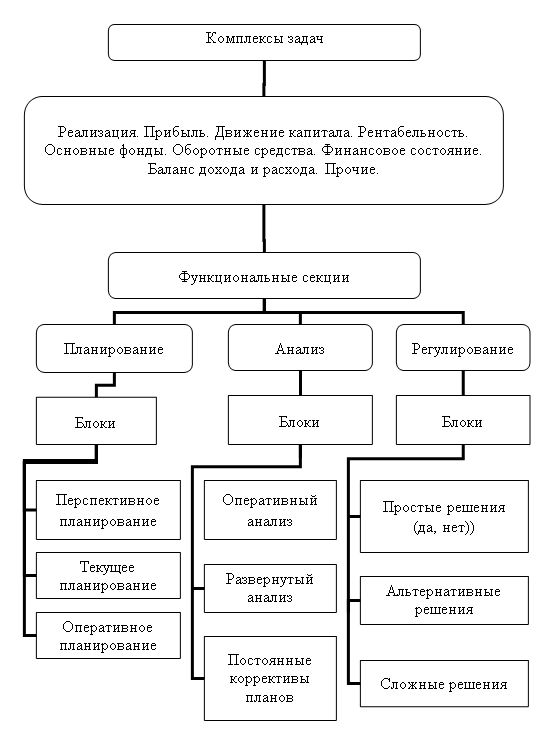

Регулирование ресурсов и потребности предприятия

Навигация

Теоретические аспекты финансового менеджмента

Теоретические аспекты финансового менеджмента

79153

знака

23

таблицы

8

изображений

ВВЕДЕНИЕ

- Р. Энтони, Дж.Рис Учет: ситуации и примеры. М. Финансы и статистика 1993г.

- Фрэнк Вуд. Бухгалтерский учет для предпринимателей. «Аскери» в 2-х частях.

- Финансовый менеджмент(участники рынка, инструменты, решения) В.В. Глухов, Ю.М. Бахрамов Уч.пособие СПб, 1995г.

- Е. Стоянова Финансовый менеджмент Российская практика. М «Перспектива» 1995г.

- Принципы корпоративных финансов. Лондонская школа бизнеса. Ричард Брейли, Стюарт Майерс (Финансовая газета 1997год – русский перевод)

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ – УПРАВЛЕНИЕ АКТИВАМИ ФИРМЫ В ЦЕЛЯХ ПОДДЕРЖАНИЯ ПЛАТЕЖЕСПОСОБНОГО БАЛАНСА И ОБЕСПЕЧЕНИЯ НЕОБХОДИМОЙ ЛИКВИДНОСТИ ПРЕДПРИЯТИЯ.

ЗАДАЧА ФИНАНСОВОГО МЕНЕДЖМЕНТА состоит в планировании процесса финансирования при оптимальной ориентации на цели предприятия.

Что значит принять финансовое решение?

1.Определить куда вкладывать средства (собственное производство или внешние объекты)

2. Определить источник финансирования (собственные или заемные средства).

При реализации своих функций, финансовая система решает задачи:

- привлечения внешнего капитала

- управление собственным капиталом

- использование капитала в процессе производства или возврата кредита

Проблемы в области управления финансами.

1. На основании данных бухгалтерской отчетности весьма сложно получить объективную оценку финансового состояния фирмы ( ТИПОВЫЕ ФОРМЫ ОТЧЕТНОСТИ НЕ ПРИСПОСОБЛЕНЫ ДЛЯ ИСПОЛЬЗОВАНИЯ ПРИ ПРИНЯТИИ ОПЕРАТИВНЫХ РЕШЕНИЙ Проблема с учетом обязательств: в отчетности отражается сумма задолженности перед банком, и чтобы выяснить, какую часть здесь составляет сумма кредита, а какую процент по нему, необходимо сделать дополнительный запрос в бухгалтерию, при этом срок возвращения кредита, который необходимо знать для планирования финансовых операций, можно выяснить, только подняв кредитный договор.

Не учитываются вообще такая вещь как вероятностные пассивы – это затраты предприятия, которые могут возникнуть в результате тех или иных обстоятельств. Например, когда на компанию подан иск в суд, есть вероятность этот процесс проиграть. Пока нет решения суда, нет выплат (нет необходимости платить), но она может возникнуть. Или: фирма А берет кредит в банке, фирма В, как более солидный заемщик выступает в качестве гаранта, а значит может столкнуться с необходимостью расплачиваться по гарантиям.

Следующая проблема «кадровой компетентности» Бухгалтерия может предоставить соответствующую форму (требуемую информацию), но не каждый руководитель, а особенно не знакомый с бухгалтерским учетом, догадается ее запросить.

(Терминология).

Проблема накладных расходов: учет и распределение. На любом предприятии есть подразделения, которые очень трудно оценить с точки зрения производственной эффективности. Затраты таких «непроизводственных» подразделений относят на себестоимость продукции, работ, услуг как накладные, хотя реально вклад этих подразделений в себестоимость может существенно варьироваться.

В системе учета должна содержаться информация, прежде всего об издержках, которые группируются и учитываются по видам, месту возникновения и носителям затрат, а также о денежных потоках, которые описывают производственный процесс.

Даже если фирма исправно платит налоги, не внедряя специальную систему управленческого учета, невозможно понять, что происходит с ее финансами.

Управление финансами начинается с учета информации.

Любая деятельность по производству продукции (выполнению работ, оказанию услуг) –- это сложный комплекс, для успешного функционирования которого требуется координация и согласованность действий, т.е. УПРАВЛЕНИЕ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТЬЮ.

В системе управления важнейшее место занимает финансовый учет: он формирует и передает информацию о показателях, характеризующих фактическое состояние и результаты хозяйственной деятельности. Цель финансового учета – обеспечить процесс управления необходимой информацией для анализа, планирования, контроля.

Согласно зарубежной практике, бухгалтерский учет разделен на 2 части: финансовый и управленческий учет. Критерием такого разделения являются пользователи информации, предоставляемой бухгалтерским учетом. В первом случае ими являются государственные органы, партнеры.

Финансовый учет – комплексный синтетический учет всей деятельности фирмы. В него входит аналитический учет расчетов с поставщиками, покупателями, другими организациями и лицами; аналитический учет финансовых операций (учет ценных бумаг, кредиторов, процентов, дивидендов и пр.). По данным финансового учета выявляется прибыль или убыток фирмы, составляется финансовая отчетность.

Управленческий учет предназначен для удовлетворения информационных потребностей руководства фирмы. Главным, при этом, является своевременное получение достоверной информации о доходах и расходах предприятия в целом, так и на отдельных его участках для прогнозирования всех аспектов деятельности.

Финансовый учет – учет состояния и движения денежных потоков с целью оценки платежеспособности и рентабельности предприятия с учетом интересов внутренних и внешних агентов:

А) непосредственно заинтересованных в подобной информации- налоговые органы (исполнение налоговых обязательств, соблюдение установленных правил учета затрат и результатов);

- собственники (эффективность использования собственного капитала);

- инвесторы и кредиторы (платежеспособность предприятия, т.е. гарантия получения процентов по обязательствам, снижение риска заемных средств, высокая остаточная стоимость активов);

- поставщики и потребители (финансовая стабильность и платежеспособность);

- конкуренты (состояние и направления использования финансовых средств).

Б) незаинтересованные агенты- консультанты по финансовым вопросам (рекомендации клиентам);

- биржи ценных бумаг (регистрация и постановка деятельности);

- производственно-торговые ассоциации (сравнение результатов деятельности в отрасли).

Управленческий учет – контроль и анализ внутрихозяйственной деятельности фирмы для целей эффективного планирования и управления распределением ресурсов предприятия по подразделениям и видам продукции.

Финансовая отчетность, основная цель которой предоставление заинтересованным агентам информации о финансовых возможностях предприятия, прибыльности (убыточности) хозяйственной деятельности, перспектив развития, составляется с учетом национальных и международных стандартов.

Органы международной стандартизации

1.Комитет по международным стандартам учета. В настоящее время действуют 27 международных стандарта (описание методов учета, оценка и отражение материальных запасов, учет амортизации, консолидированная бух. отчетность и др.)

2.Международная федерация бухгалтеров.

3. Региональные комитеты.

4. Комитеты взаимодействия ЕЭС и др.

СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА

Тема 1: ”Финансы, их роль и функции в системе воспроизводства”

1.1. Финансовая система, ее элементы.

ФИНАНСЫ - это система отношений по поводу распределения и использования финансовых ресурсов.

Специфика финансов:

· всегда выступают в денежной форме;

· имеют распределительный характер;

· отражают формирование и использование различных видов доходов и накоплений участников финансовых отношений.

Область возникновения и функционирования финансов - стадия распределения (производство-распределение-потребление). Потенциально финансовые ресурсы образуются на стадии производства, создающей новую стоимость, однако, формирование финансовых ресурсов начинается тогда, когда стоимость реализована, т.е. на стадии распределения.

Финансовые отношения возникают:

· между государством, с одной стороны, и физическими и юридическими лицами, с другой;

· между физическими и/или юридическими лицами;

· между отдельными государствами.

Финансовая система государства состоит из основной и обеспечивающей подсистем (рис.1)

К основной подсистеме относят финансы:

· государства;

· хозяйствующих субъектов;

· населения.

Обеспечивающими подсистемами являются банки, биржи, внебиржевой рынок, страховые компании, технические коммуникации.

Государственные финансы - совокупность денежных фондов, управляемых государственными органами для обеспечения общегосударственных и социальных потребностей. Государственные фонды образуются в основном за счет изъятия через налогообложение части дохода из других звеньев финансовой системы.

Составляющими государственных финансов являются:

· система бюджетов (федеральный - план доходов и расходов государства; республиканский, местный);

· внебюджетные фонды; основное назначение - финансирование целевых мероприятий. Основными внебюджетными фондами являются

а) Пенсионный фонд, используемый на выплату пенсий и пособий.

б) Фонд социального страхования, используемый на выплату пособий по временной нетрудоспособности,

в) Государственный фонд занятости.

г) Федеральный фонд медицинского страхования.

· государственные кредиты.

Финансы населения - личные денежные средства граждан.

Финансы субъектов хозяйствования (финансы предприятий) - система денежных потоков в связи с осуществлением процесса производства, - объект изучения.

В зависимости от целей деятельности различают хозяйствующие субъекты:

· коммерческого характера;

· некоммерческого характера;

· общественные объединения и организации.

Финансы субъектов хозяйствования обеспечивают воспроизводство затрат посредством самофинансирования, кредитования, государственного финансирования.

Финансовые ресурсы хозяйствующего субъекта в условиях рыночной экономики приобретают первостепенное значение, поскольку это единственный вид ресурсов, с минимальным временным лагом превращающийся в любой другой вид ресурсов.

Основные финансовые подсистемы находятся в тесной взаимосвязи. Домохозяйства предоставляют предприятиям и государству рабочую силу, получая заработную плату и часть дохода. Эти денежные средства используются на покупку товаров. Государство, за счет изъятия части дохода у предприятий и населения , предоставляет “общественный товар” (оборона, безопасность, защита окружающей среды, образование, социальное обеспечение).

Взаимодействие предпринимателей и государства обеспечивается через:

· правовое обеспечение предпринимательства посредством разработки положений о допустимой деятельности в стране.

· полное или частичное поддержание некоторых обеспечивающих бизнес элементов ;

· распределение части дохода предпринимателей.

Обеспечивающая подсистема.

1) Банки.

Признаками классификации банков являются:

· сфера деятельности в экономике ( отрасль, регион, группа населения);

· вид операции (кредитование, сбережения, эмиссия).

К банковским операциям относятся:

· обмен денег;

· торговля драгоценностями;

· ведение счетов;

· прием вкладов;

· трансферт;

· учет векселей;

· выпуск ценных бумаг;

· выдача кредитов;

· консультирование клиентов;

· размещение капитала.

Принятая терминология предусматривает наличие следующих групп банков: Центральные, коммерческие, кооперативные.

Центральный Банк занимает особое место в экономике страны, как орган государственно-монопольного регулирования. Деятельность ЦБ регламентируется правительством ( выпуск банкнот, регулирование денежного обращения, хранение валютных резервов и т. д.). По отношению к другим банкам выполняет роль кредитора, регулятора учетной ставки, регламентирует нормы обязательных резервов, контролирует деятельность. Управляющие ЦБ назначаются правительством страны. ЦБ не занимается кредитованием населения, не конкурирует в сфере бизнеса.

Коммерческие банки - универсальные банки, составляющие основу кредитной системы, занимаются аккумуляцией денежных средств населения, предприятий, организаций, размещением кредитных ресурсов, оказанием банковских услуг. В России насчитывается около 2000 банков (1997 г.), 1/3 из них имеют лицензию на совершение операций в валюте. 30% банков сосредоточено в Москве.

Всю систему функций банка можно сгруппировать по четырем направлениям:

1. Информационное и консультационное обеспечение действующих и потенциальных клиентов банка, поддержание межбанковской сети, анализ и прогноз финансовой ситуации в стране и на отдельных предприятиях.

2. Пассивные действия по хранению денежных средств и обеспечению платежей между предприятиями и частными лицами.

3. Взаимодействие банков в банковской системе государства и межгосударственных банковских союзах.

4. Активные действия банка по размещению денежных средств через покупку ценных бумаг, кредитование, лизинг и т.д.

В деятельности банков имеется ряд специфических функций, среди которых:

Факторинг - разновидность торгово-комиссионной операции. Факторинг относится к кредиту, но отличается переходом дебиторской задолженности и риска по платежам от предприятия к другому лицу.

Лизинг - (долгосрочная аренда) - арендный договор, по которому владелец имущества передает право его использования кому-нибудь через лизинговую компанию. Может предусматриваться выкуп имущества по истечению срока договора. (В ряде стран лизинг обеспечивает сторонам налоговые льготы). Лизинг - форма аренды основного капитала. Арендатор не приобретает сразу же право собственности, но может распоряжаться арендованным имуществом. Основные средства, приобретенные по лизингу не находятся на балансе предприятия. Формы лизинга:

· оперативный

· полный

· финансовый

· с полным сервисом

· обращающийся

Суммарная оплата при лизинге выше, чем при других формах финансирования, кроме того, не возникает право собственности на объект, но лизинг не ухудшает ликвидность предприятия, высвобождает средства предприятия, которые можно использовать на другие цели, и, наконец,, лизинг позволяет оплачивать основные средства после продажи продукции. (платежи за оборудование, взятое по лизингу осуществляются за счет текущих расходов, следовательно , уменьшается доход при налогообложении).

2) Страховые компании.

Страхование - финансовое обеспечение от возможного ущерба путем периодических взносов специальному учреждению, по страховому договору, которое выплачивает денежное вознаграждение в случае ущерба (вследствие страхового случая). Различают страхование : социальное, предпринимательского риска, имущественное, личное, ответственности.

ОСОБЕННОСТЬ ФИНАНСОВОЙ СИСТЕМЫ проявляется в необходимости согласованности ее элементов. Например, введение свободных цен при дефиците товара без подкрепления соответствующей налоговой системой, сталкивает страну в инфляцию , а при их согласованности будет обеспечиваться рост производства и насыщение рынка товарами. В целом, финансовая система государства воспроизводит все процессы по распределению валового национального продукта, строится сегодня на ПРИНЦИПЕ ФИСКАЛЬНОГО ФЕДЕРАЛИЗМА.

Сущность его: четкое разграничение функций между отдельными звеньями финансовой системы. Так, правительство независимо в целях, касающихся в целом государства: расходы на оборону, космос, внешние связи. Местные органы власти финансируют муниципальные расходы.

ОСНОВНАЯ ПРОБЛЕМА использования принципа фискального федерализма при формировании финансовой системы государства - ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО РАЗМЕРА ФИНАНСОВЫХ РЕСУРСОВ, поступающих в федеральный, республиканский и местный бюджеты. В странах с развитой экономикой объем федерального бюджета составляет 40-60% размера консолидированного бюджета.

Мероприятия государства по мобилизации финансовых ресурсов, их распределению и использованию на основе финансового законодательства называют ФИНАНСОВОЙ ПОЛИТИКОЙ.

Финансовая политика складывается из двух взаимосвязанных направлений деятельности:

· фискальная политика (система налогообложения и регулирования структуры государственных расходов с целью воздействия на экономику);

· бюджетная политика (регулирование бюджета).

Финансовая политика государства - важнейший регулятор развития национальной экономики, она зависит от экономического состояния страны: переход экономики из одного состояния (кризис) в другое (подъем) меняет и направления финансовой политики.

Наиболее крупные статьи доходов и расходов бюджета.

Похожие работы

... уверенностью говорить о недостатках в организации финансового менеджмента на ТОО "Жулдыз", что требует разработки методов совершенствования всей системы финансового менеджмента на предприятии. 3. Пути совершенствования системы финансового менеджмента на предприятии ТОО "Жулдыз" 3.1 Разработка мероприятий финансового контроля Финансовая неустойчивость – это подтвержденная документально ...

... отчетность; - статистическая финансовая информация; - несистемные данные. 3.2 Информационное обеспечение деятельности финансового менеджера Основой информационного обеспечения системы финансового менеджмента служит любая информация финансового характера: - бухгалтерская отчетность; - сообщения финансовых органов; - информация учреждений ...

... Аптечная сеть «Я+»: - идеальная модель; - агрессивная модель; - консервативная модель; - компромиссная модель. Представленные модели рассматриваются с учетом того, что в финансовом менеджменте понятие оборотных средств делится на постоянный оборотный капитал, который является минимумом, необходимым для осуществления производственной деятельности предприятия, и переменный оборотный капитал, ...

... образом сформированных экономических показателей, на которых строится финансовая отчетность рекламного агентства ООО «Акцент». 3. Методологические основы построения систем обеспечения финансового менеджмента 3.1 Разработка организационной структуры финансовой службы предприятия Согласно системе организационно – экономических мероприятий по обеспечению реализации финансовой стратегии ...

0 комментариев