Принципы организации финансов предприятия

Сущность, функции, цели и концепции финансового менеджмента

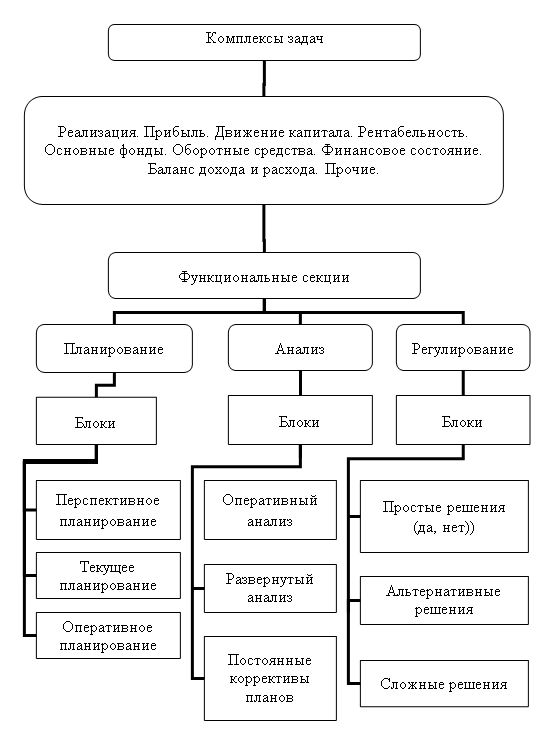

Основные направления ФМ

Цели и средства анализа финансового состояния. Финансовые коэффициенты

Планирование текущей потребности в денежных средствах. Финансовый план. (Ситуация для анализа)

Увеличение популярности тура А; но ввиду потери части рынка по этой позиции (переход клиента к конкуренту), объем продаж тура А уменьшится на 15 %

Покрытие постоянных расходов – равномерно, 25% от суммы ежеквартально

Углубленный анализ собственных оборотных средств

Регулирование ресурсов и потребности предприятия

Навигация

Увеличение популярности тура А; но ввиду потери части рынка по этой позиции (переход клиента к конкуренту), объем продаж тура А уменьшится на 15 %

Теоретические аспекты финансового менеджмента

79153

знака

23

таблицы

8

изображений

1. Увеличение популярности тура А; но ввиду потери части рынка по этой позиции (переход клиента к конкуренту), объем продаж тура А уменьшится на 15 %.

Это значит, уменьшаются на 15 % как выручка от реализации тура (68 000), так и затраты на покупку услуг, входящих в тур А (39 440), т.е. результат от реализации уменьшится также на 15% (28 560).

2. Выручка от продажи тура В не изменится, так как определено количество продаваемых туров и его цена зафиксирована. Вместе с тем, в следующем году ( из-за увеличения входной платы в музей, например) фирма будет покупать услуги, входящие в тур В за более высокую цену. Общее увеличение цены покупки услуг по туру составит 10%.

Таким образом, издержки на тур В составят 41 800, против 38 000, результат от реализации уменьшится до 26 200 (68 000-41 800), в большей степени (на 12,6 %), чем увеличатся затраты.

3. За счет увеличения рынка объем продаж тура С увеличится на 20%, при постоянстве цен продажи тура и покупки формирующих его услуг.

Изменение в показателях: пропорциональное увеличение выручки, издержек и результата от реализации до 204 000, 126 480 и 77 520 соответственно.

4. Предполагается также рост до 51 000 косвенных расходов, в том числе за счет увеличения персонала фирмы.

Корректировка отчета по прибыли с учетом прогнозируемых изменений

| Показатели | А | В | С | Итого |

| Выручка, без НДС | 68 000 | 68 000 | 204 000 | 340 000 |

| Прямые издержки (оплата пакета услуг, включаемых в тур) | 39 440 | 41 800 | 126 480 | 207 720 |

| Результат от реализации | 28 560 | 26 200 | 77 520 | 132 280 |

| Ежегодные FC | 51 000 | |||

| Чистый результат | 81 280 |

В цело по фирме выручка возросла на 7%, прямые издержки - на 9%, результат от реализации – на 3%.

После анализа полученного результата проводятся альтернативные расчеты, на основе которых и составляется бюджет по прибыли.

2 этап.

Например,

1. По туру А: без ущерба для себя фирма может снизить цену тура на 2%, за счет этого рассчитывают увеличить объем реализации на 10% (снивелировать появление конкурента).

Т.Е. ВЫРУЧКА возрастет до:

68 000-2%=66 640+10% =73 304, при этом затраты увеличатся также на 10% -43 484, результат от реализации 29 920, что выше, чем в предыдущем варианте.

Следовательно, предложение о снижении цены выгодно, следует его учесть при составлении планового отчета по прибыли, хотя полностью снивелировать последствия появления конкурента не удастся в следующем (плановом)году.

2. Тур В. В ответ на 10% увеличения цены пакета услуг, входящих в тур, фирма может увеличить цену реализации тура на 3%, при этом будет терять 1% в объеме реализации, потратив при этом 400 $ на рекламу тура.

S: (68 000*1,02)= 69 340

C: 41 800-1%= 41 382

GP: 27 958

(-400)

27 558 – выше, чем в предыдущем случае, следовательно, предложение принимаем.

Кроме этого, известно, что:

1. Во 2-ом квартале 2000г. предполагается закупка оборудования на сумму 36 000. 50% стоимости оплачивается по факту приобретения, 25% от стоимости в конце года, оставшаяся часть – в 1-ом квартале 2001 года. Амортизация ОК в 2000 году – 20 800.

2. Планируется увеличение собственного капитала за счет взносов владельца на 20 000 в 3-ем квартале.

3. Издержки по обслуживанию кредита – 1000 в квартал. В конце года истекает срок возврата кредита в сумме 10 000.

4. При расчете с поставщиками услуг и покупателями туров оговаривается рассрочка платежа – 90 дней.

5. Распределение результата (выручки) и затрат (прямые платежи) по кварталам предполагается:

| Квартал | S | C |

| I | 60 600 | 36 900 |

| II | 80 300 | 48 580 |

| III | 150 744 | 91 892 |

| IV | 55 000 | 33 874 |

| ИТОГО | 346 644 | 311 246 |

Похожие работы

... уверенностью говорить о недостатках в организации финансового менеджмента на ТОО "Жулдыз", что требует разработки методов совершенствования всей системы финансового менеджмента на предприятии. 3. Пути совершенствования системы финансового менеджмента на предприятии ТОО "Жулдыз" 3.1 Разработка мероприятий финансового контроля Финансовая неустойчивость – это подтвержденная документально ...

... отчетность; - статистическая финансовая информация; - несистемные данные. 3.2 Информационное обеспечение деятельности финансового менеджера Основой информационного обеспечения системы финансового менеджмента служит любая информация финансового характера: - бухгалтерская отчетность; - сообщения финансовых органов; - информация учреждений ...

... Аптечная сеть «Я+»: - идеальная модель; - агрессивная модель; - консервативная модель; - компромиссная модель. Представленные модели рассматриваются с учетом того, что в финансовом менеджменте понятие оборотных средств делится на постоянный оборотный капитал, который является минимумом, необходимым для осуществления производственной деятельности предприятия, и переменный оборотный капитал, ...

... образом сформированных экономических показателей, на которых строится финансовая отчетность рекламного агентства ООО «Акцент». 3. Методологические основы построения систем обеспечения финансового менеджмента 3.1 Разработка организационной структуры финансовой службы предприятия Согласно системе организационно – экономических мероприятий по обеспечению реализации финансовой стратегии ...

0 комментариев