Принципы организации финансов предприятия

Сущность, функции, цели и концепции финансового менеджмента

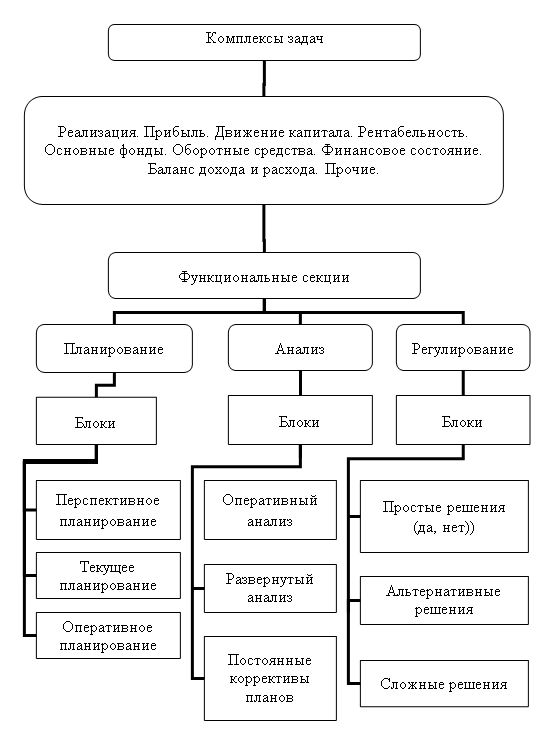

Основные направления ФМ

Цели и средства анализа финансового состояния. Финансовые коэффициенты

Планирование текущей потребности в денежных средствах. Финансовый план. (Ситуация для анализа)

Увеличение популярности тура А; но ввиду потери части рынка по этой позиции (переход клиента к конкуренту), объем продаж тура А уменьшится на 15 %

Покрытие постоянных расходов – равномерно, 25% от суммы ежеквартально

Углубленный анализ собственных оборотных средств

Регулирование ресурсов и потребности предприятия

Навигация

Основные направления ФМ

Теоретические аспекты финансового менеджмента

79153

знака

23

таблицы

8

изображений

2.3. Основные направления ФМ

| 1.АНАЛИЗ ФИНАНСОВ. СОСТОЯНИЯ ФИРМЫ | 2.УПРАВЛЕНИЕ КРАТКОСРОЧН.ФИНАНСОВ. РЕСУРСАМИ | 3.ПЛАНИРО- ВАНИЕ ИСПОЛЬЗО-ВАНИЯ ДОЛГОСРОЧ. ФИНАНСОВ. РЕСУРСОВ | 4.ФОРМИРО- ВАНИЕ ФОНДОВ (обеспеч-е финансирова- ния) | 5.АНАЛИЗ ВОЗМОЖНЫХ РИСКОВ |

| Составление и анализ фин.отчетов за период | Управление движением наличных денег для выполнения текущих обязательств: | Сбор информации на проекты | Определение необходимого капитала | Оценка вероятности развития событий и степени риска при осуществлении проекта |

| Расчет и анализ фин.коэф-тов | а)при недостатке средств-своевременное получение кредита | Выполнение оценки, позволяющей сравнить разл. Инвестицион. Проекты | Определение источника финансирова- ния(реинвести- рование прибыли, эмиссия ЦБ. Выбор формы ЦБ | |

| Принятие решений на основе: -сопоставления показателей в динамике -сравнения с данными конкурентов | б)при избытке- пуск в оборот для получения дополнительного дохода | Выбор способа инвестиров-я и передача результатов ЛПР* | Отбор наиболее предпочтительных проектов при недостатке фондов |

ЛПР- лицо принимающее решение

Тема 3: “Финансовое состояние предприятия”

3.1. Финансовые отчеты предприятий - основа для анализа финансового состояния. Российская и зарубежная практика.

Финансовые отчетность - совокупность форм отчетности, составленных на основе данных бухгалтерского учета с целью предоставления внешним и внутренним пользователям информации о финансовом положении предприятия.

В международной практике финансовый отчет предприятия (фирмы) включает:

· Балансовый отчет (РФ - ф №1)

· Отчет о прибылях и убытках ( отчет о доходах), (РФ - Отчет о финансовых результатах ф №2)

· Отчет о нераспределенной прибыли ( РФ - нет)

· Отчет об источниках фондов и их использовании ( РФ - приложение к балансу №5 отчет об источниках и использовании средств)

· Примечание (справки) к финансовым отчетам (РФ - справки к ф №2)

· Заключение аудитора (бухгалтера - ревизора).

По международной терминологии БАЛАНС - документ, отражающий активы и обязательства предприятия в денежном выражении, составленный на определенную дату.

БАЛАНСОВЫЙ ОТЧЕТ НЕ ОТРАЖАЕТ РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЯ!

Отличие российской формы балансового отчета от западной связано, прежде всего, с порядком записи отдельных статей актива и пассива.

Отечественная практика: укрупненный бухгалтерский баланс - в пособии “Ситуации для анализа в прикладной экономике”

| АКТИВ | Сумма, тыс.руб | ПАССИВ | Сумма , тыс.руб |

| I.ВНЕОБОРОТНЫЕ АКТИВЫ | IV. КАПИТАЛ И РЕЗЕРВЫ | ||

| 1.1.Здания, сооружения, земля, оборудование | 300 | 4.1. Уставный капитал | 225 |

| 1.2.Долгосрочные финансовые вложения | _ | 4.2.Резервный капитал | - |

| 1.3. Нематериальные активы | 60 | 4.3.Нераспределенная прибыль прошлых лет | 95 |

| Итого по разделу 1 | 360 | 4.4.Нераспределенная прибыль отчетного года | - |

| II.ОБОРОТНЫЕ АКТИВЫ | Итого по разделу 1 | 320 | |

| 2.1.Производственные запасы | 100 | V.ДОЛГОСРОЧНЫЕ ПАССИВЫ | |

| 2.2. МБП | - | 5.1.Долгоср. кредиты банков | - |

| 2.3.Незавершенное производство | - | 5.2.Долгоср. займы | 200 |

| 2.4.Готовая продукция | - | Итого по разделу 5 | 200 |

| 2.5. Товары | - | ||

| 2.6. Дебиторская задолженность | 80 | VI.КРАТКОСРОЧНЫЕ ПАССИВЫ | |

| 2.7. Авансы выданные | 6.1.Краткосрочные пассивы | ||

| 2.8. Краткосрочные финансовые вложения | 30 | 6.2.Расчеты с кредиторами: -по векселям -с прочими кредиторами | 20 100 |

| 2.9. Денежные средства: Касса р/с специальные счета | 70 | 6.3.Резервы по сомнительным долгам | - |

| ИТОГО по разделу 2 | 280 | Итого по разделу 6 | 120 |

| III.УБЫТКИ | - | ||

| 3.1.Непокрытые убытки прошлых лет | |||

| 3.2.Убыток отчетного года | |||

| БАЛАНС | 640 | БАЛАНС | 640 |

Зарубежная практика:

| АКТИВ | ПАССИВ | ||

| I.ОБОРОТНЫЙ КАПИТАЛ (текущие активы) | I.ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА | ||

| 1.1.Наличные деньги | 70 | 1.1.Кредиторская задолженность | 100 |

| 1.2.Рыночные ценные бумаги | 24 | 1.2.Векселя к оплате | 20 |

| 1.3. Дебиторская задолженность | 80 | 1.3. Прочие текущие обязательства | |

| 1.4.Матер.-произв. запасы | 100 | Итого текущие обязательства | 120 |

| 1.5. Прочие оборотные активы | 6 | II.ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |

| Итого оборотный капитал | 280 | 2.1.Облигации | |

| II.ОСНОВНОЙ КАПИТАЛ | 2.2. Прочие долгоср.обязат. | 200 | |

| 1.1. Земля, оборудование | 300 | Итого | 200 |

| 1.2.Нематериальные активы | 60 | ИТОГО обязательства | 320 |

| Итого основной капитал | 360 | III.СОБСТВЕННЫЙ КАПИТАЛ | |

| 3.1.Привилегированные акции | - | ||

| 3.2.Обыкновенные акции | 225 | ||

| 3.3Нераспределенная прибыль | 95 | ||

| Итого собственный капитал | 320 | ||

| ИТОГО АКТИВОВ | 640 | ИТОГО ПАССИВОВ | 640 |

При анализе фин.отчетов следует помнить о том, что

1. Показатели бух.учета имеют ценность только тогда, когда они сравниваются между собой, в противном случае - не имеют практического значения.

2. Ценность показателей бух.учета в значительной степени зависит от даты их составления и периода времени к которому они относятся.

3. Необходимо использовать сопоставимые цены во всех проводимых сравнениях и расчетах, либо текущие цены, либо цены базового периода.

Преобразование структуры баланса для целей анализа.

| АКТИВ | ПАССИВ |

| Фиксированные активы (амортизируемое имущество и инвестиции) FA | Собственный капитал ( источники собственных средств искл.амортизацию) Е |

| Текущие Активы - СА -Оборотные активы (готовая продукция, незав.пр-во, дебиторская задолж. материалы) - INV -Ликвидные активы(деньги и быстрореализуемые ценные бумаги) LA | Долгосрочные обязательства (кредиты, заемные средства со сроками погашения свыше года) LL |

| Текущие обязательства (краткосрочные кредиты, займы и прочие пассивы со сроком погашения в текущем году) - CL | |

FA + CA = E + LL + CL

FA + (CA - CL) = E + LL (CA - CL) = WC - рабочий капитал, характеризует способность предприятия оплачивать свои обязательства в текущем финансовом году.

FA + WC = NA = E + LL NA - чистые активы - капитал, которым фирма в состоянии распоряжаться в текущем финансовом году.

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ( отчет о доходах) - показывает эффект от деятельности предприятия (сколько денег заработано или потеряно) в течение определенного периода. Разность между доходами и расходами за этот период является чистой прибылью или убытком

| Отчет о прибылях и убытках | Отчет о финансовых результатах и их использовании | Прибыль | Убытки Расход | |

| ВЫРУЧКА от реализации продукции (объем продаж) S | 500 | ВЫРУЧКА (валовый доход) | 500 | |

| НДС | - | |||

| Акциз | - | |||

| Затраты на производство (себестоимость, включая расходы по сбыту, без учета амортизации) С | 200 | Затраты на производство реализованной продукции( включая амортизацию и администр.расходы) | 290 | |

| Прибыль от реализации (валовая прибыль GP ) | 300 | Результат от реализации | 210 | |

| Административные расходы Прочие внепроизводственные | 25 25 | Результат от прочей реализации | - | |

| Амортизация ОК | 40 | |||

| Операционная прибыль (балансовая, до вычета налогов и процентов PBIT) | 210 | Доходы и расходы от внереализационных операций | 40 | |

| Процентные платежи I | 40 | ИТОГО прибылей и убытков | 170 | |

| Балансовая прибыль или убыток | 170 | |||

| Налоги T | 68 | |||

| Чистая прибыль NP | 102 |

Использование прибыли:

-платежи в бюджет 68

-отчисления в фонды и резервы 0

-благотворительные цели и проч.0

Отчет о нераспределенной прибыли - показывает входной остаток нераспределенной прибыли + чистая прибыль - дивиденды

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ на 31.12.96 95

ЧИСТАЯ ПРИБЫЛЬ ЗА 1997 102

ДИВИДЕНДЫ 1997 49

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ 1997 - RE 148

Отчет об источниках фондов и их использовании : Чистая прибыль + амортизация , новые ссуды, новый выпущенный капитал - ИСТОЧНИКИ. ИСПОЛЬЗОВАНИЕ - дивиденды, закупка недвижимого имущества, увеличение оборотного капитала.

Примечания к финансовым отчетам содержат :

n существенные корректировки фин. учета;

n информация требуемая законом, если она не раскрыта;

n изменения в принципах ведения учета;

n чрезвычайные обстоятельства и т.д.

Похожие работы

... уверенностью говорить о недостатках в организации финансового менеджмента на ТОО "Жулдыз", что требует разработки методов совершенствования всей системы финансового менеджмента на предприятии. 3. Пути совершенствования системы финансового менеджмента на предприятии ТОО "Жулдыз" 3.1 Разработка мероприятий финансового контроля Финансовая неустойчивость – это подтвержденная документально ...

... отчетность; - статистическая финансовая информация; - несистемные данные. 3.2 Информационное обеспечение деятельности финансового менеджера Основой информационного обеспечения системы финансового менеджмента служит любая информация финансового характера: - бухгалтерская отчетность; - сообщения финансовых органов; - информация учреждений ...

... Аптечная сеть «Я+»: - идеальная модель; - агрессивная модель; - консервативная модель; - компромиссная модель. Представленные модели рассматриваются с учетом того, что в финансовом менеджменте понятие оборотных средств делится на постоянный оборотный капитал, который является минимумом, необходимым для осуществления производственной деятельности предприятия, и переменный оборотный капитал, ...

... образом сформированных экономических показателей, на которых строится финансовая отчетность рекламного агентства ООО «Акцент». 3. Методологические основы построения систем обеспечения финансового менеджмента 3.1 Разработка организационной структуры финансовой службы предприятия Согласно системе организационно – экономических мероприятий по обеспечению реализации финансовой стратегии ...

0 комментариев