Принципы организации финансов предприятия

Сущность, функции, цели и концепции финансового менеджмента

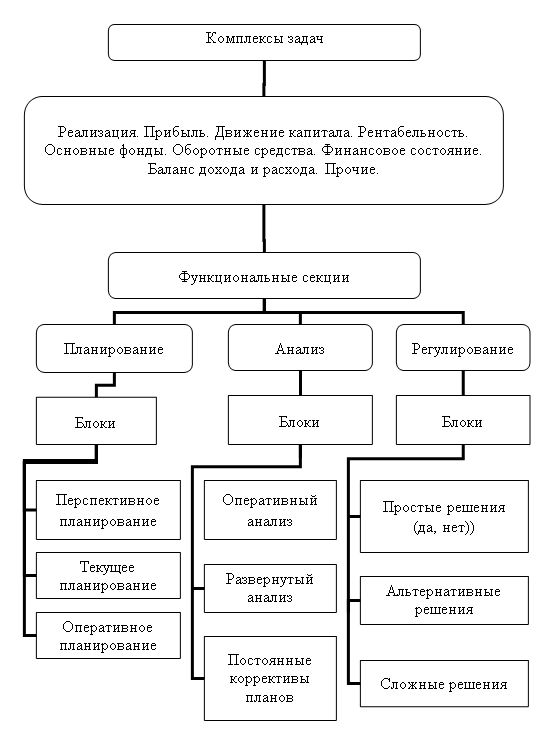

Основные направления ФМ

Цели и средства анализа финансового состояния. Финансовые коэффициенты

Планирование текущей потребности в денежных средствах. Финансовый план. (Ситуация для анализа)

Увеличение популярности тура А; но ввиду потери части рынка по этой позиции (переход клиента к конкуренту), объем продаж тура А уменьшится на 15 %

Покрытие постоянных расходов – равномерно, 25% от суммы ежеквартально

Углубленный анализ собственных оборотных средств

Регулирование ресурсов и потребности предприятия

Навигация

Углубленный анализ собственных оборотных средств

Теоретические аспекты финансового менеджмента

79153

знака

23

таблицы

8

изображений

6.1. Углубленный анализ собственных оборотных средств

По величине ЧОК (СОС) судят, достаточно ли у предприятия постоянных ресурсов (собственных средств и долгосрочных заимствований) для финансирования постоянных активов (основных средств).

ЧОК (СОС) может быть либо больше, либо меньше нуля и это свидетельствует о том, покрываются ли иммобилизованные активы такими стабильными источниками как собственные средства предприятия и полученные им долгосрочные кредиты.

Если ЧОК > 0 (I случай – нормальное состояние предприятия), то постоянные пассивы > постоянных активов; если ЧОК < 0, то постоянные пассивы < постоянных активов и предприятие испытывает недостаток собственных оборотных средств. При расчете ЧОК необходимо увязывать его значение с коэффициентом текущей ликвидности.

![]()

Минимальное значение этого коэффициента – 1, а желательное – примерно 2.

Если значение этого коэффициента не доходит до «1», то предприятие испытывает дефицит СОС и не в состоянии расплатиться из своих текущих активов по своим текущим обязательствам.

Если ЧОК (СОС) меньше нуля (II случай – весьма нежелательный), то это означает, что предприятию не хватает ресурсов для финансирования иммобилизованных активов.

В этом случае нужно учитывать следующие обстоятельства:

1) Если крупные инвестиции в основные средства еще не успели окупиться, то при хорошей перспективе проекта можно говорить о временном недостатке СОС. Этот недостаток СОС исчезнет в силу следующих причин:

Рост продаж (а это цель инвестиций) покроет убытки и дает прибыль, часть которой в виде нераспределенной прибыли прирастит капитал и таким образом постоянные ресурсы поглотят недостатки.

Таким образом в этом случае недостаток СОС обусловлен лишь определенным временным горизонтом;

2) Если недостаток СОС наблюдается из года в год, т.е. имеет более глубокие, структурные причины, то финансирование иммобилизованных активов становится проблематичной и подверженной воле случая.

6.2. Углубленный анализ ТФП основывается на следующих понятиях:

- ТФП

- ТФП операционного (реализационного) характера – операционные финансовые потребности

- ТФП внеоперационного (внереализационного) характера – внереализационные финансовые потребности.

При рассмотрении этого вопроса необходимо учитывать следующие взаимосвязи:

ТФП = ТА без денежных средств – ТП = Опер. ФП + Внереал. ФП = ФП

Операционные ФП – характеризуют величину финансовых потребностей, обусловленную непосредственно хозяйственной деятельностью.

Внереализованные ФП – характеризуют величину финансовых потребностей, обусловленную исключительно финансовыми операциями.

Существуют несколько важных правил управления ТФП и его составными элементами.

Правило 1. Если операционные финансовые потребности больше нуля, то текущие потребности в финансировании денежных оборотных активов превышают краткосрочные ресурсы.

правило 2. Если операционные финансовые потребности меньше нуля, то краткосрочные ресурсы СОС превышают текущие потребности в финансировании неденежных средств.

С использованием этих важных правил целесообразно вести анализ за структурой ТФП.

Так например:

если I ситуация – нормальная, то II – достаточно тревожная

1) Опер. ФП = 90 2) Опер. ФП = 250

Внереал. ФП = 10 Внереал. ФП = -150

Итого ТФП = 100 Итого ТФП = 100

Во втором случае предприятие имеет слишком большие операционные финансовые потребности, поскольку по самой своей природе внереализационные операции являются исключительными и ставка на них для любого предприятия рискованна. Если стремиться к равновесию ресурсов и потребностей только за счет внереализационных ФП, то оно будет носить весьма неустойчивый характер. Для второго случая целесообразно в первую очередь сократить операционные ФП, что одновременно устранит перекос в сторону внереализационных ФП.

![]()

![]() Пример:

Пример:

исходная ситуация I вариант II вариант

Опер. ФП = 250 100 250

Внереал. ФП = -150 -50 -50

![]()

Итого ТФП = 100 50 200

т.е. реализуя только внереализационные ФП, добиваемся увеличения ТФП.

правило 3. Управление денежной наличностью сводится в конечном итоге к регулированию величины СОС и ТФП, которые зависят не только от тактики, но и от стратегии управления финансами предприятия. Поэтому для принятия решений необходимо анализировать данные за достаточно длительный период и выявлять направленность главных структурных изменений.

Это правило базируется на следующих взаимосвязях:

ДС (денежные средства) = СОС – ТФП

ТФП = СОС – ДС (денежные средства)

СОС = ДС (денежные средства) + ТФП

При анализе этой взаимосвязи нужно помнить, что если СОС меньше ТФП, то имеет место дефицит денежных средств (ДС<0) и наоборот, если СОС больше ТФП – нет дефицита денежных средств (ДС>0). Из этой взаимосвязи вытекает

правило 4. Денежные средства являются регулятором равновесия между СОС и ТФП.

Похожие работы

... уверенностью говорить о недостатках в организации финансового менеджмента на ТОО "Жулдыз", что требует разработки методов совершенствования всей системы финансового менеджмента на предприятии. 3. Пути совершенствования системы финансового менеджмента на предприятии ТОО "Жулдыз" 3.1 Разработка мероприятий финансового контроля Финансовая неустойчивость – это подтвержденная документально ...

... отчетность; - статистическая финансовая информация; - несистемные данные. 3.2 Информационное обеспечение деятельности финансового менеджера Основой информационного обеспечения системы финансового менеджмента служит любая информация финансового характера: - бухгалтерская отчетность; - сообщения финансовых органов; - информация учреждений ...

... Аптечная сеть «Я+»: - идеальная модель; - агрессивная модель; - консервативная модель; - компромиссная модель. Представленные модели рассматриваются с учетом того, что в финансовом менеджменте понятие оборотных средств делится на постоянный оборотный капитал, который является минимумом, необходимым для осуществления производственной деятельности предприятия, и переменный оборотный капитал, ...

... образом сформированных экономических показателей, на которых строится финансовая отчетность рекламного агентства ООО «Акцент». 3. Методологические основы построения систем обеспечения финансового менеджмента 3.1 Разработка организационной структуры финансовой службы предприятия Согласно системе организационно – экономических мероприятий по обеспечению реализации финансовой стратегии ...

0 комментариев