Принципы организации финансов предприятия

Сущность, функции, цели и концепции финансового менеджмента

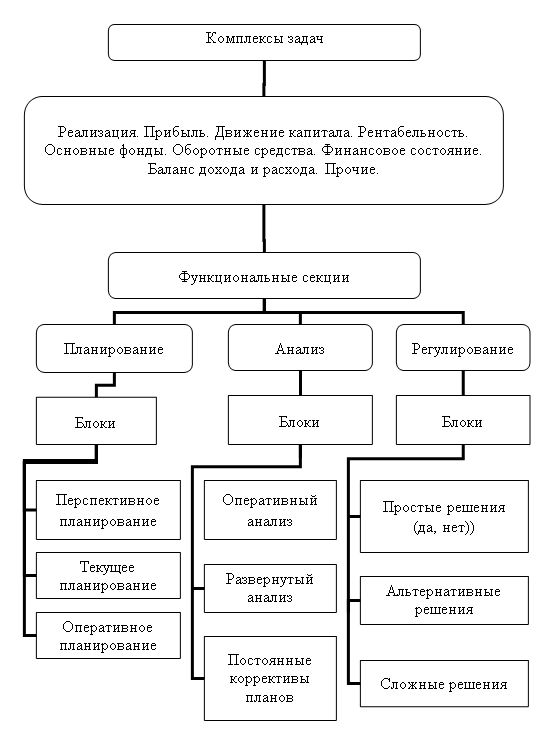

Основные направления ФМ

Цели и средства анализа финансового состояния. Финансовые коэффициенты

Планирование текущей потребности в денежных средствах. Финансовый план. (Ситуация для анализа)

Увеличение популярности тура А; но ввиду потери части рынка по этой позиции (переход клиента к конкуренту), объем продаж тура А уменьшится на 15 %

Покрытие постоянных расходов – равномерно, 25% от суммы ежеквартально

Углубленный анализ собственных оборотных средств

Регулирование ресурсов и потребности предприятия

Навигация

Сущность, функции, цели и концепции финансового менеджмента

Теоретические аспекты финансового менеджмента

79153

знака

23

таблицы

8

изображений

2.1. Сущность, функции, цели и концепции финансового менеджмента.

Для понимания сути финансового менеджмента предприятие представляется в балансовой форме, как совокупность активов и пассивов. То есть:

Активы - средства и направления их инвестирования. Статьи активов - инвестиционные решения. Пассивы - источники финансирования. Статьи пассивов - решения по выбору источника финансирования.

В отношении активов принципиально важна классификация активов:

а) по продолжительности (краткосрочные и долгосрочные). Как результат - соответствующее деление ФМ на краткосрочный и долгосрочный.

б) по объектам инвестирования

- реальные активы (долгосрочные активы, материальные и оборотные);

- финансовые активы;

- нематериальные активы.

В отношении пассивов - классификация структуры капитала:

- собственный;

- заемный.

(Наиболее сложная структура капитала в акционерных обществах)

Цель ФМ - повышение благосостояния владельцев предприятия или прирост вложенного капитала (это не всегда повышение прибыли).

Теория и практика ФМ предпочитает рост благосостояния вкладчиков росту прибыли т.к.:

· увеличивается значимость долгосрочных аспектов управления;

· учитывается фактор риска и неопределенности (при определении ожидаемой цены акций);

· учитывается временной фактор поступления отдачи на вложенный капитал;

· отражаются интересы акционеров.

Другие цели ФМ - максимизация прибыли, рост дохода управляющих и т.д. Таким образом, финансовые решения должны осуществляться в свете общей цели фирмы. Выдвигаемые участниками (менеджерами, директорами, руководителями подразделений, акционерами) цели, часто противоречивы. Существуют противоречия в целях между:

n управленческим персоналом (max прибыли) и акционерами (max дивидендов);

n персоналом и фирмой в целом (цель персонала предприятий - социальная справедливость, улучшение условий труда, экологии, что может привести к уменьшению прибыли и объема продаж фирмы).

Однако, из всех целей, одна является доминирующей в определенный момент времени, и эффективность принимаемых финансовых решений оценивается с точки зрения этой доминирующей цели.

При принятии финансовых решений на определенный момент времени, необходимо помнить о следующем:

1. Финансовые цели фирмы различны на отдельных стадиях жизненного цикла товара.

На этапе разработки нового товара фирма заботится о поддержании своей безубыточности в целом. Затраты на разработку покрываются за счет продаж более “зрелых” товаров.

На этапах выведения товара на рынок и роста объема продаж главная цель - увеличение прибыли (а это значит ,что увеличиваются и налоговые платежи).

На этапе зрелости достаточная масса прибыли поддерживается за счет сокращения затрат, в основном постоянных (цель - сокращение затрат).

На этапе насыщения рынка и падения спроса, для поддержания определенного размера прибыли требуется еще более значительное сокращение затрат, теперь переменных (под контролем над постоянными).

2. Динамика выручки зависит от уровня эластичности спроса, который определяет различные типы поведения покупателей при изменении цены на товар. Для уменьшения влияния капризов спроса на совокупный денежный поток доходов фирмы, следует принимать решения о диверсификации производства за счет товаров, работ, услуг, имеющих разнонаправленную динамику.

ФМ базируется на нескольких основных концепциях:

1. Временная ценность денежных ресурсов

Объективная характеристика денежных потоков, осуществляемых в разные периоды времени.

2. Денежные потоки

Любое инвестиционное решение основывается на

-оценке собственного финансового состояния и целесообразности участия в инвестиционной деятельности;

-оценке размера инвестиций и источников финансирования;

-оценке будущих поступлений от реализации проекта.

3. Предпринимательский и финансовый риск

Любое перспективное решение финансового характера субъективно. Степень его объективности зависит от многих факторов, включая точность прогнозов, составленных на основе статистических данных. В этих случаях оценки должны даваться в виде распределения, н-р, пессимистической, наиболее вероятной и оптимистической оценок. Снижение степени риска достигается диверсификацией видов деятельности, активов и т.д.

4.Цена капитала

При выборе источников финансирования необходим учет того, что каждый источник имеет свою цену, причем эта цена имеет вероятностный характер.

5. Объективность информационной базы

2.2. Информационное обеспечение финансового менеджмента.

Инструменты ФМ - это

· финансовая отчетность, которая является, в свою очередь, информационным обеспечением ФМ;

· финансовые показатели, рассчитываемые на основе финансовой отчетности;

· финансовое планирование (бюджетирование и налоговое планирование).

Отчетность - способ получения итоговой информации о результатах работы предприятия. Финансовая отчетность - совокупность форм, составленных на основе данных финансового учета.

Финансовая отчетность предоставляется в обязательном порядке, за определенный период (квартал, год)

n собственникам:

а) учредителям

б) участникам товарищества

в) органам, уполномоченным управлять государственным имуществом.

n органам государственной налоговой инспекции и государственной статистики;

n другим государственным органам, на которые в соответствии с действующим законодательством возложена проверка отдельных сторон деятельности предприятия и получение отчетности.

Типовые формы бухгалтерской отчетности и инструкции о порядке их заполнения разрабатываются и утверждаются Министерством финансов и Государственной налоговой службой.

Годовая бухгалтерская отчетность предприятий о результатах хозяйственной деятельности, имущественном и финансовом положении является открытой к публикации. Достоверность публикуемой информации (отчетности) подтверждается независимой аудиторской организацией. Ответственность за достоверность публикуемых сведений, в соответствии с действующим уголовно-процессуальным законодательством, несет предприятие, предоставившее отчетность.

Годовой бухгалтерский баланс содержит следующие типовые формы:

1. Баланс предприятия;

2. Отчет о финансовых результатах и их использовании (содержит разделы: финансовые результаты; использование прибыли; платежи в бюджет; затраты и расходы, учитываемые при исчислении льгот по налогу на прибыль);

3. Приложение к балансу (отчеты о движении капитала; движение заемных средств; динамика дебиторской и кредиторской задолженности; состав нематериальных активов и пр.);

4. Пояснительная записка с изложением факторов, повлиявших на результаты деятельности, решения по итогам рассмотрения на предприятии годового отчета и распределения прибыли.

5. Акт аудиторской проверки

Принципы формирования информационного обеспечения и его анализ

Составление и анализ финансовых отчетов имеет важное значение как для улучшения деятельности “своего” предприятия, так и для оценки финансового состояния предприятий-партнеров.

Конечно, имеются определенные различия в построении финансовых отчетов в различных странах. Однако в большинстве стран с рыночной экономикой существует общая концепция построения финансовых отчетов.

Похожие работы

... уверенностью говорить о недостатках в организации финансового менеджмента на ТОО "Жулдыз", что требует разработки методов совершенствования всей системы финансового менеджмента на предприятии. 3. Пути совершенствования системы финансового менеджмента на предприятии ТОО "Жулдыз" 3.1 Разработка мероприятий финансового контроля Финансовая неустойчивость – это подтвержденная документально ...

... отчетность; - статистическая финансовая информация; - несистемные данные. 3.2 Информационное обеспечение деятельности финансового менеджера Основой информационного обеспечения системы финансового менеджмента служит любая информация финансового характера: - бухгалтерская отчетность; - сообщения финансовых органов; - информация учреждений ...

... Аптечная сеть «Я+»: - идеальная модель; - агрессивная модель; - консервативная модель; - компромиссная модель. Представленные модели рассматриваются с учетом того, что в финансовом менеджменте понятие оборотных средств делится на постоянный оборотный капитал, который является минимумом, необходимым для осуществления производственной деятельности предприятия, и переменный оборотный капитал, ...

... образом сформированных экономических показателей, на которых строится финансовая отчетность рекламного агентства ООО «Акцент». 3. Методологические основы построения систем обеспечения финансового менеджмента 3.1 Разработка организационной структуры финансовой службы предприятия Согласно системе организационно – экономических мероприятий по обеспечению реализации финансовой стратегии ...

0 комментариев