Принципы организации финансов предприятия

Сущность, функции, цели и концепции финансового менеджмента

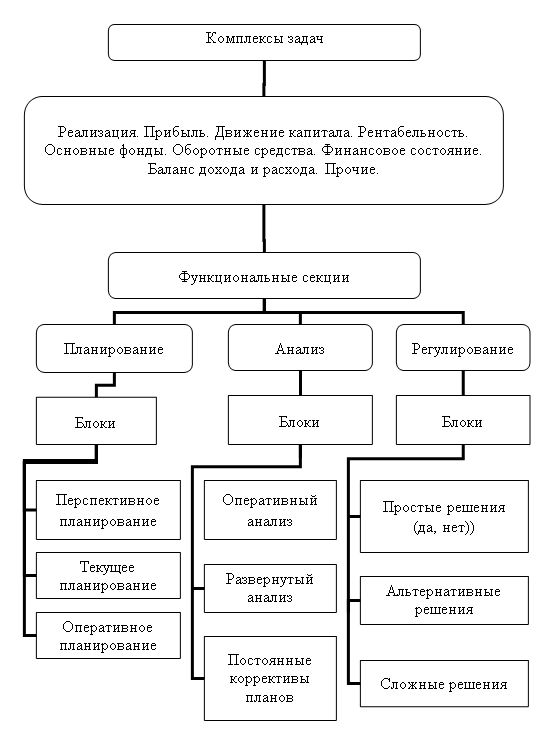

Основные направления ФМ

Цели и средства анализа финансового состояния. Финансовые коэффициенты

Планирование текущей потребности в денежных средствах. Финансовый план. (Ситуация для анализа)

Увеличение популярности тура А; но ввиду потери части рынка по этой позиции (переход клиента к конкуренту), объем продаж тура А уменьшится на 15 %

Покрытие постоянных расходов – равномерно, 25% от суммы ежеквартально

Углубленный анализ собственных оборотных средств

Регулирование ресурсов и потребности предприятия

Навигация

Покрытие постоянных расходов – равномерно, 25% от суммы ежеквартально

Теоретические аспекты финансового менеджмента

79153

знака

23

таблицы

8

изображений

6. Покрытие постоянных расходов – равномерно, 25% от суммы ежеквартально.

Таким образом, плановый отчет по прибыли на 2000г.

| Показатели | А | В | С | Итого |

| Выручка, без НДС | 73 304 | 69 340 | 204 000 | 346 644 |

| Прямые издержки (оплата пакета услуг, включаемых в тур) | 43 384 | 41 382 | 126 480 | 211 246 |

| Результат от реализации | 29 920 | 27 958 | 77 520 | 135 398 |

| Ежегодные FC | 51 400 | |||

| Чистый результат | 83 998 | |||

| Амортизация ОК | 20 800 | |||

| Прибыль до выплаты %% и налогов | 63 198 | |||

| %% | 4 000 | |||

| Чистая прибыль | 59 198 |

3 ЭТАП

Разрабатывается финансовый план на основе ожидаемых поступлений и платежей.

Финансовый план разрабатывается на год, с разбивкой по кварталам для того чтобы выявить «узкие места» финансирования, т.е. даже если у фирмы показатель ликвидности на должном уровне, разбивка по кварталам позволяет выявить недостаток ликвидных средств в отдельные периоды.

ФИНАНСОВЫЙ ПЛАН НА 2000 год

| I | II | III | IV | |

| ПОСТУПЛЕНИЯ: | ||||

| -Запас денежных средств на начало периода | 90 000 | |||

| -Увеличение собственного капитала | - | - | 20 000 | - |

| -Реализация услуг | 30 000 | 60 600 | 80 300 | 150 744 |

| ВСЕГО | 120 000 | 60 600 | 100 300 | 150 744 |

| ПЛАТЕЖИ: | ||||

| - Покупка товаров и услуг | 40 000 | 36 900 | 48 580 | 91 892 |

| -Покрытие Постоянных издержек | 12 850 | 12 850 | 12 850 | 12 850 |

| -Приобретение оборудования | - | 18 000 | - | 9 000 |

| -%% за пользование кредитом | 1000 | 1000 | 1000 | 1000 |

| -Возврат части кредита | - | - | - | 10 000 |

| ВСЕГО | 53 850 | 68 750 | 62 430 | 124 742 |

| (+)Поступления, (-) Платежи | +66 150 | -8 150 | +37 870 | +26 002 |

| Нарастающим итогом (Запас денежных средств на конец периода) | +66 150 | +58 000 | +95 870 | +212 872 |

Комментарии к фин.плану

1.Запас денежных средств на начало периода – из ожидаемого баланса.

2.Поступления от реализации услуг (90дней- отсрочка платежей)- в 1кв.2000г. – дебиторская задолженность 4кв.1999г. – из баланса; Поступления во 2-ом кв. – оплата услуг, реализованных в первом и т.д.

Реализация в 4-ом кв. на сумму 55 000 – поступления в 1 кв.2001 года, поэтому сумма учитывается как дебиторская задолженность в плановом балансе.

3.Покупка услуг.(Оплата за покупаемые услуги – с отсрочкой платежа – 90 дней).1 кв. – платежи за 4кв.1999 – из баланса, и т.д. 4кв.2000 – как кредиторская задолженность на конец года, следовательно, - в плановый баланс.

4.Покупка оборудования: постепенная оплата,9000 – в баланс, как задолженность.

5. Амортизация – не учитывается, т.к. это не фактически оказанные услуги (произведенные затраты), то есть финансовые операции не совершаются. Амортизация начисляется по факту получения выручки (списание затрат). Но учитываем в отчете по прибыли как составляющую накладных расходов, при формировании прибыли.

Плановый баланс(2000г)

| АКТИВ | ПАССИВ | ||

| 1. Фиксированные активы | 141 200 | 1. Собственный капитал | 279 198 |

| 1.1.Оборудование | 141 200 | 2.Обязательства | 152 874 |

| 2.Текущие активы | 290 872 | 2.1.Банковский кредит | 70 000 |

| 2.1.Денежные средства | 121 872 | 2.2.Счета к оплате(товар) | 33 874 |

| 2.2.Счета к получению | 55 000 | (оборудование) | 9 000 |

| 2.3.Краткосрочн.фин.вложения | 114 000 | 2.3.Прочие пассивы | 40 000 |

| ИТОГО | 432 072 | ИТОГО | 432 072 |

Тема 6. Финансовые решения по управлению оборотными средствами

Похожие работы

... уверенностью говорить о недостатках в организации финансового менеджмента на ТОО "Жулдыз", что требует разработки методов совершенствования всей системы финансового менеджмента на предприятии. 3. Пути совершенствования системы финансового менеджмента на предприятии ТОО "Жулдыз" 3.1 Разработка мероприятий финансового контроля Финансовая неустойчивость – это подтвержденная документально ...

... отчетность; - статистическая финансовая информация; - несистемные данные. 3.2 Информационное обеспечение деятельности финансового менеджера Основой информационного обеспечения системы финансового менеджмента служит любая информация финансового характера: - бухгалтерская отчетность; - сообщения финансовых органов; - информация учреждений ...

... Аптечная сеть «Я+»: - идеальная модель; - агрессивная модель; - консервативная модель; - компромиссная модель. Представленные модели рассматриваются с учетом того, что в финансовом менеджменте понятие оборотных средств делится на постоянный оборотный капитал, который является минимумом, необходимым для осуществления производственной деятельности предприятия, и переменный оборотный капитал, ...

... образом сформированных экономических показателей, на которых строится финансовая отчетность рекламного агентства ООО «Акцент». 3. Методологические основы построения систем обеспечения финансового менеджмента 3.1 Разработка организационной структуры финансовой службы предприятия Согласно системе организационно – экономических мероприятий по обеспечению реализации финансовой стратегии ...

0 комментариев