Принципы организации финансов предприятия

Сущность, функции, цели и концепции финансового менеджмента

Основные направления ФМ

Цели и средства анализа финансового состояния. Финансовые коэффициенты

Планирование текущей потребности в денежных средствах. Финансовый план. (Ситуация для анализа)

Увеличение популярности тура А; но ввиду потери части рынка по этой позиции (переход клиента к конкуренту), объем продаж тура А уменьшится на 15 %

Покрытие постоянных расходов – равномерно, 25% от суммы ежеквартально

Углубленный анализ собственных оборотных средств

Регулирование ресурсов и потребности предприятия

Навигация

Регулирование ресурсов и потребности предприятия

Теоретические аспекты финансового менеджмента

79153

знака

23

таблицы

8

изображений

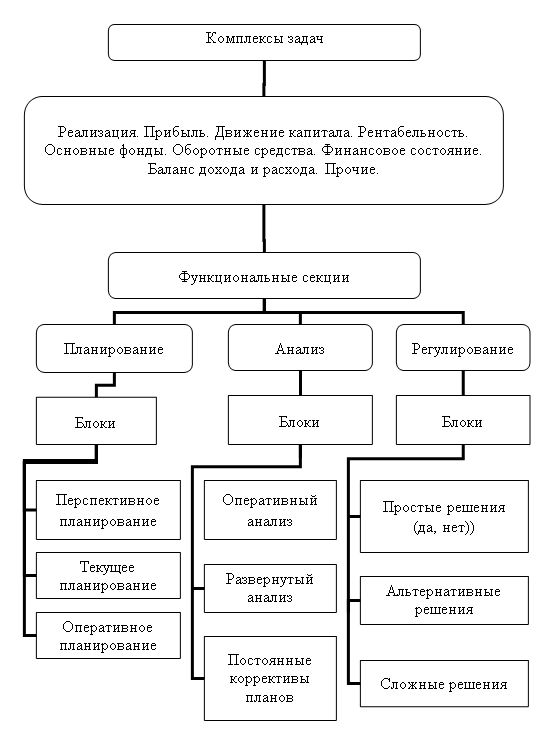

6.3. Регулирование ресурсов и потребности предприятия

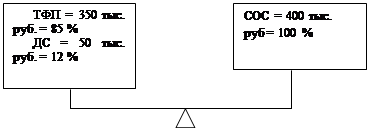

При регулировании ресурсов (СОС) и потребностей (ТФП) возможны следующие ситуации:

ситуация 1

потребности

СОС>ТФП

СОС>ТФП

Тогда через структуру этих элементов (в % к СОС) равновесие можно выразить следующей схемой:

потребности ресурсы

Однако, в этой ситуации предприятию нужно не забывать, что ДС представляют собой «спящие деньги», не приносящие доход. По экономической сути упущенная выгода – тот же убыток, поэтому предприятию нужно производить в этом случае краткосрочные финансовые вложения, если в ближайшее время не предстоят платежи, исключающие какие-либо отвлечения финансовых средств.

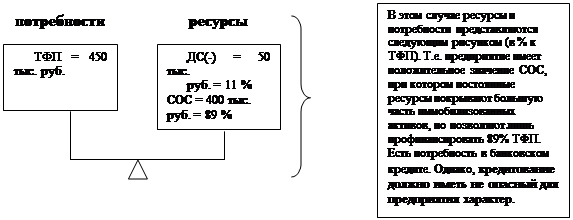

ситуация 2

СОС<ТФП

Это наиболее часто встречающийся тип равновесия для вполне удовлетворительно работающих предприятий.

В этой ситуации очень важно для ДС (-) в ТФП. Нужно всегда стремиться к тому, чтобы она снижалась, а доля СОС возрастала. Для этого есть два пути:

Ι путь – увеличивать СОС

ΙΙ путь – снижать ТФП

Увеличить СОС можно за счет

- наращивания собственного капитала (увеличением уставного капитала, снижением дивидендов, увеличением нераспределенной прибыли и резервов, подъемом рентабельности с помощью контроля затрат и агрессивной коммерческой политики);

- увеличением долгосрочных заимствований (если их в структуре пассива относительно немного – процесс их возврата растянут во времени)

Тема 7 : “ Операционный анализ”

7.1. Основы, техника и практическое использование в принятии финансовых решений.

Операционный анализ, называемый также “Издержки - Объем - Прибыль”(Costs - Volume - Profit - CVP), является одним из самых простых приемов финансового анализа с целью оперативного, а также стратегического планирования.

Ключевыми моментами операционного анализа служат финансовый и операционный рычаги, порог рентабельности и запас финансовой прочности предприятия. В отличие от внешнего финансового анализа, результаты операционного анализа могут составлять коммерческую тайну предприятия.

Операционный анализ служит поиску наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными издержками, ценой и объемом продаж. Поэтому этот анализ невозможен без разделения издержек на постоянные и переменные.

( на практике - неоднозначность деления, условно-постоянные, условно-переменные; смешанные издержки, содержащие элементы и переменных и постоянных расходов.

Н-р, затраты на электроэнергию)

При анализе необходимо разделить смешанные издержки на переменные и постоянные по данным бухгалтерского учета и отчетности.

Кроме того, необходимо помнить о характере изменения издержек (суммарных и на единицу продукции) в ответ на изменение объема производства (продаж).

Рассматривая поведение издержек, необходимо очерчивать релевантный период: структура издержек, суммарные постоянные и переменные на единицу товара неизменны лишь в определенном периоде и при определенном количестве продаж.

Существует три основных метода дифференциации издержек:

1. Метод максимальной и минимальной точек.

2. Графический метод

3. Метод наименьших квадратов.

Пример

Анализируя данные по издержкам производства, фирма столкнулась с проблемой их дифференциации. Особенно трудно оказалось выделить сумму постоянных расходов на электроэнергию:

| Месяц | Объем производства,тыс.шт. | Расходы на эл.энергию, тыс.руб. |

| 1 | 10 | 3750 |

| 2 | 8 | 3500 |

| 3 | 10 | 3700 |

| 4 | 11 | 3750 |

| 5 | 12 | 3800 |

| 6 | 9 | 3430 |

| 7 | 7 | 3350 |

| 8 | 7,5 | 3350 |

| 9 | 8 | 3420 |

| 10 | 10 | 3700 |

| 11 | 12 | 3800 |

| 12 | 13 | 3860 |

Метод максимальной и минимальной точек

Из всей совокупности данных выбираются два периода с наименьшим и наибольшим объемом производства. В нашем примере - это июль и январь. В январе сумма переменных издержек будет максимальной. А постоянных - минимальной. В июле - наоборот.

| Максимальный Q | Минимальный Q | |

| Уровень производства, тыс. шт. | 13 | 7 |

| В %% | 100 | 53,85 |

Ставка переменных расходов (средние переменные расходы в себестоимости единицы продукции) определяется:

Сvc = ((Мах сумма издержек - Мin Сумма издержек) * 100 / (100- Мin Q в %)) / Мах Q

Сvc =( ( 3860-3350) * 100/ (100- 53,85) ) / 13 = 85 руб/шт

Общая сумма постоянных расходов определиться как:

3860 - 85 * 13 = 2755 тыс. руб.

Дифференциация издержек графическим методом.

Линия общих издержек:

Y= a + bX,

где a- уровень постоянных издержек,

b- ставка переменных издержек.

Y- общие издержки.

X- объем производства, физические единицы.

Метод основан на использовании корреляционного анализа, хотя сами коэффициенты корреляции не определяются. На график наносятся все данные об издержках, приблизительно проводится линия общих издержек и определяется точка пересечения с осью ординат - это точка показывает ориентировочно уровень постоянных расходов. Тогда ставка переменных издержек определится:

(Общие издержки - Постоянные издержки) / Объем производства.

Дифференциация затрат методом наименьших квадратов является наиболее точным методом, так как здесь используются все данные о совокупных издержках и определяются коэффициенты a и b.

| Месяц | Объем производст ва Х | Х-Х* | Издержки Y | Y-Y* | (X-X*)2 | (X-X*)(Y-Y*) |

| 01 | 10 | 0,2 | 3750 | 132,5 | 0,04 | 265 |

| ..... | ||||||

| ...... | ||||||

| 12 | 13 | 3,2 | 3860 | 242,5 | 10,24 | 776 |

| итого | 117,5 | 43410 | 41,73 | 3075,75 | ||

| среднее | 9,8 | 3617,5 |

å(X-X*) (Y-Y*) / å (X-X*)2 = 74 руб.

Переменные издержки в расчете на среднемесячный объем производства

(9,8*74) = 725,2 тыс.руб. Тогда постоянные издержки составляют

(3617,5 - 725,2) = 2892,3

При расчетах, необходимо отделить одни издержки от других с помощью промежуточного финансового результата деятельности предприятия. Эту величину принято называть ВАЛОВАЯ МАРЖА, РЕЗУЛЬТАТОМ ОТ РЕАЛИЗАЦИИ после возмещения переменных затрат, СУММОЙ ПОКРЫТИЯ. Одной из главных целей менеджмента является максимизация валовой маржи, поскольку именно она является источником покрытия постоянных издержек и формирования прибыли.

Действие операционного (производственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов при изменении объема производства. Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага. Указывая на темп падения прибыли с каждым процентом снижения выручки, сила операционного рычага свидетельствует об уровне предпринимательского риска данного предприятия.

Сила воздействия операционного рычага рассчитывается, как отношение валовой маржи к прибыли и показывает, сколько процентов изменения прибыли дает каждый процент изменения выручки.

Пример 1. Руководство предприятия намерено увеличить выручку от реализации на 10%, (с 40000 до 44000 тыс.руб.), не выходя за пределы релевантного диапазона. Переменные издержки составляли 31000 тыс.руб. Постоянные издержки равны 3000 тыс.руб. Сила воздействия операционного рычага составляет:

(40000-31000)/(40000-31000-3000)=1,5 . Это значит, что 10-ти процентное увеличение выручки обеспечит рост прибыли на (10*1,5)=15%. Следовательно, прибыль составит 6900 тыс.руб.

(Суммарные переменные издержки, следуя за динамикой выручки, должны возрасти на 10% и составить 34100 тыс.руб. Прибыль равна: (44000-34100-3000)=6900 тыс.руб., т.е. увеличится на 15%.)

Прирост прибыли и валовой маржи одинаков - 900 тыс.руб., если этой суммы достаточно, предприятие сможет расширить свой бизнес.

Сила воздействия операционного рычаго зависит от относительной величины постоянных расходов. Для предприятий. Отягощенных громоздкими производственными фондами, высокая сила операционного рычага представляет значительную опасность: в условиях экономической нестабильности, падения платежеспособного спроса клиентов и сильнейшей инфляции, каждый процент снижения выручки оборачивается катастрофическим падением прибыли.

Операционный анализ часто называют также АНАЛИЗОМ БЕЗУБЫТОЧНОСТИ, поскольку он позволяет вычислить такую сумму (или количество продаж), при котором бизнес не несет убытков, но не имеет и прибыли ( приход равен расходу). Точку безубыточности называют также ПОРОГОМ РЕНТАБЕЛЬНОСТИ. С низким порогом рентабельности легче пережить падение спроса на продукцию или услуги, отказаться от неоправданно высокой цены реализации. Снижение порога рентабельности можно добиться наращиванием валовой маржи (повышая цену и /или объем реализации, снижая переменные издержки), либо сокращением постоянных издержек.

Превышение планируемой (фактической) выручки от реализации над порогом рентабельности называется ЗАПАСОМ ФИНАНСОВОЙ ПРОЧНОСТИ.

Для принятия финансовых решений на практике пользуются следующим алгоритмом вычисления основных показателей (таблица). Алгоритм реализуется для объема продаж конкретного продукта (услуги), либо для предприятия в целом, (в таблице представлен также расчет ключевых показателей для примера 1).

| Исходный вариант | Прогноз | |

| 1. Выручка от реализации (-)Переменные издержки (=) Валовая маржа | 40000 31000 9000 | 44000 34100 9900 |

| 2. Коэффициент валовой маржи: Валовая маржа Выручка от реализации | 9000/40000= =0,225 | 9900/44000= =0,225 |

| То же, в процентах- ПРОЦЕНТ ВАЛОВОЙ МАРЖИ | 22,5 | 22,5 |

| 3. Порог рентабельности: (тыс.руб) Сумма постоянных затрат Коэффициент валовой маржи | 3000/0,225= =13333.3 | 3000/0,225= =13333.3 |

| 4. Запас финансовой прочности (в тыс.руб.) Выручка от реализации - Порог рентабельности | 40000 (-)13333,3 (=)26666,7 | 44000 (-)13333,3 (=)30666,7 |

| 4а. Запас финансовой прочности (в %) Запас финансовой прочности (в тыс.руб.) Выручка от реализации | 26666,7/40000*100=67% | 70% |

| 5. Прибыль: Запас финансовой прочности (в тыс.руб.) *Коэффициент валовой маржи | 26666.7*0,225=6000 | 30666,7*0,225=6900 |

| 6. Сила воздействия операционного рычага: Валовая маржа Прибыль | 9000/6000= =1,5 | 9900/6900= =1,43 |

По мере удаления выручки от порогового ее значения сила воздействия операционного рычага ослабевает, а запас финансовой прочности увеличивается. Это связано с относительным уменьшением постоянных издержек.

Итак, операционный анализ ищет наиболее выгодную комбинацию переменных и постоянных издержек, цены и фактического объема реализации продукции. Иногда решение заключается в наращивании валовой маржи за счет снижения цены и роста количества продаваемых товаров, иногда - в увеличении постоянных издержек (например, на рекламу) и опять же в увеличении количества продаж. Возможны и другие пути, но все они сводятся к поиску компромисса между переменными и постоянными издержками.

Пример 2. Возьмем данные о финансовых результатах двух предприятий: А и В - с одинаковой суммой прибыли, но с различной структурой издержек.

| Показатели | Предприятие А | Предприятие В | ||

| млн.руб | % | млн.руб | % | |

| Выручка от реализации Переменные издержки | 100 000 60 000 | 100 60 | 100 000 30 000 | 100 30 |

| Валовая маржа Постоянные издержки | 40 000 30 000 | 40 | 70 000 60 000 | 70 |

| Прибыль | 10 000 | 10 000 | ||

На выбор наилучшей структуры издержек этих предприятий влияют многие факторы, включая долговременную стратегию продаж, ежегодные колебания выручки, отношение менеджмента к риску.

Если предположить, что реализация имеет тенденции к росту, то предпочтительней оказывается структура издержек предприятия В, с более высоким коэффициентом валовой маржи и явно более мощным операционным рычагом: каждый процент прироста выручки принесет этому предприятию гораздо больше процентов прироста прибыли, чем предприятию А. Однако, если выручка в 100 000 млн.руб.является пределом, а объем продаж время от времени снижается, то более благоприятной представляется структура издержек предприятия А, ибо оно не будет терять валовую маржу и прибыль столь быстро, как предприятие В. Кроме того, при относительно низких постоянных издержках в периоды резкого падения продаж, убытки у предприятия А возникнут не сразу.

Необходимо вновь подчеркнуть, что сила операционного рычага наибольшая при уровне продаж, близком к порогу рентабельности, по мере удаления от последнего эффект операционного рычага уменьшается. Например, для предприятия А:

| Выручка от реализации Переменные издержки | 75 000 45 000 | 80 000 48 000 | 100 000 60 000 | 150 000 90 000 |

| Валовая маржа Постоянные издержки | 30 000 30 000 | 32 000 30 000 | 40 000 30 000 | 60 000 30 000 |

| Прибыль Сила воздействия операционного рычага, раз | 0 | 2 000 16 | 10 000 4 | 30 000 2 |

( порог рентабельности - 75000 млн.руб.)

Умение оценить силу воздействия операционного рычага, порог рентабельности и запас финансовой прочности позволяет без составления прогноза отчета о финансовых результатах быстро оценить, какое влияние изменение продаж окажет на прибыль, налоговые и дивидендные последствия этих изменений, тенденции изменения финансово- хозяйственного положения предприятия.

Похожие работы

... уверенностью говорить о недостатках в организации финансового менеджмента на ТОО "Жулдыз", что требует разработки методов совершенствования всей системы финансового менеджмента на предприятии. 3. Пути совершенствования системы финансового менеджмента на предприятии ТОО "Жулдыз" 3.1 Разработка мероприятий финансового контроля Финансовая неустойчивость – это подтвержденная документально ...

... отчетность; - статистическая финансовая информация; - несистемные данные. 3.2 Информационное обеспечение деятельности финансового менеджера Основой информационного обеспечения системы финансового менеджмента служит любая информация финансового характера: - бухгалтерская отчетность; - сообщения финансовых органов; - информация учреждений ...

... Аптечная сеть «Я+»: - идеальная модель; - агрессивная модель; - консервативная модель; - компромиссная модель. Представленные модели рассматриваются с учетом того, что в финансовом менеджменте понятие оборотных средств делится на постоянный оборотный капитал, который является минимумом, необходимым для осуществления производственной деятельности предприятия, и переменный оборотный капитал, ...

... образом сформированных экономических показателей, на которых строится финансовая отчетность рекламного агентства ООО «Акцент». 3. Методологические основы построения систем обеспечения финансового менеджмента 3.1 Разработка организационной структуры финансовой службы предприятия Согласно системе организационно – экономических мероприятий по обеспечению реализации финансовой стратегии ...

0 комментариев