Современное состояние экономики России и роль малого предпринимательства

Роль малого предпринимательства на современном этапе

Лизинговые услуги малому бизнесу

Анализ деятельности «ВТБ 24» ЗАО

Управление финансовыми, кредитными, операционными рисками

Анализ информации о заемщике и оценка его кредитоспособности

Класс 2 класс 3 класс

Навигация

Анализ деятельности «ВТБ 24» ЗАО

Кредитование малого предпринимательства в коммерческом банке

93751

знак

14

таблиц

5

изображений

2. Анализ деятельности «ВТБ 24» ЗАО

2.1 История создания

В 2005 г. в рамках концепции развития Группы ВТБ было начато выделение розничного бизнеса в отдельную, самостоятельную структуру. 1 августа 2005 г. в составе Группы приступил к работе дочерний банк ОАО Внешторгбанк — ЗАО Внешторгбанк Розничные услуги (далее — Внешторгбанк 24), специализирующийся на работе с физическими лицами и предприятиями малого бизнеса. Перед банком была поставлена задача занять к 2010 г. по различным сегментам от 8 до 10% рынка ритейла в России. Создание специализированного розничного банка, а не просто специального подразделения, позволило сконцентрировать усилия на работе с частными лицами и малым бизнесом, создать структуру, отвечающую требованиям клиентов и оперативно реагировать на их запросы. Внешторгбанк 24 начал предоставлять полный спектр розничных банковских продуктов и услуг: выпуск банковских карт, потребительское и ипотечное кредитование, услуги дистанционного управления счетами, срочные вклады, аренда сейфовых ячеек, денежные переводы. Часть услуг изначально стала предоставляться клиентам Внешторгбанка 24 в круглосуточном режиме, для чего использовались современные телекоммуникационные технологии. В течение первого года работы была практически завершена миграция розничного бизнеса Внешторгбанка во Внешторгбанк 24.

В рамках миграции розничным клиентам был предоставлен максимум удобств. Для этого был разработан специализированный формат дополнительных офисов — «два банка на одной территории», создававшихся на базе подразделений Внешторгбанка. В течение первого года работы банк успешно решил три главные задачи, поставленные перед ним акционерами: создание и запуск новых розничных продуктов, расширение сети и объемов продаж, увеличение капитализации и, как следствие, вошел в число лидеров рынка розничных финансовых услуг. Первыми розничными продуктами, предложенными Внешторгбанком 24, были автокредитование и экспресс-автокредитование. С 1 августа 2005 г. в банке начала действовать новая линейка срочных вкладов, в апреле 2006 г. она была радикально модернизирована. Внешторгбанк 24 зарекомендовал себя крупным игроком на рынке ипотечного кредитования. Постепенно программа ипотечного кредитования модернизировалась: был отменен первоначальный взнос по некоторым ипотечным кредитам, значительно увеличен срок кредитования. Кроме того, банк начал рефинансировать ранее выданные ипотечные кредиты, а также предоставлять нецелевые кредиты под залог имеющегося жилья. Большой популярностью у клиентов пользовались потребительские кредиты Внешторгбанка 24, а также кредитные карты. В течение первого года работы было реализовано объединение банкоматных сетей Внешторгбанка 24, Внешторгбанка и ОАО Промышленно-строительный банк. Кроме того, банк стал лидером на рынке кредитования малого бизнеса. Реализуя специализированную программу кредитования малого бизнеса, Внешторгбанк 24 в течение первого года работы улучшил условия получения кредитов для предпринимателей. В 20 регионах России банк приступил к сотрудничеству с местными администрациями в рамках региональных национальных проектов по поддержке малого предпринимательства. В первый год работы

Внешторгбанком 24 были проведены две дополнительные эмиссии акций, в ходе которых уставный капитал банка был увеличен более чем в три раза. 24 октября 2006 г. началась смена бренда Внешторгбанка 24 на ВТБ 24. Ребрендинг явился частью общего процесса перехода на новый бренд всех банков, входящих в международную финансовую Группу ВТБ. Для клиентов ребрендинг означает возможность получения профессионального финансового сервиса по всему миру, улучшение качества обслуживания. 2007 год стал годом стремительного роста объемов бизнеса ВТБ 24, расширения сети офисов по всей стране, создания новых форматов и моделей продаж банковских продуктов. На сегодняшний день ВТБ 24 — второй по величине ритейловый банк в России. Сеть банка формируют 328 филиалов и дополнительных офисов. ВТБ 24 предлагает клиентам широкий спектр банковских продуктов, принятых в мировой финансовой практике. В 2007 г. число клиентов банка достигло 1,5 млн. В области ипотечного кредитования ВТБ 24 занимает одну из лидирующих позиций, по состоянию на 01.01.2008 г. группе ВТБ удалось достичь 11,7% доли российского рынка ипотеки, при этом в Московском регионе Группа ВТБ является безусловным лидером, занимая почти 23% рынка. Основным акционером ВТБ 24 является ОАО Банк ВТБ (далее — ВТБ) — 98,19% акций. По состоянию на 01.01.2008 г. уставный капитал ВТБ 24 составляет 30,0 млрд руб., собственные средства — 46,1 млрд руб.

По итогам работы в 2007 году кредитный портфель КМБ увеличился более чем в 2 раза до 2 млрд долларов.

Программа кредитования малого бизнеса по праву считается одной из наиболее популярных и востребованных на российском рынке банковских услуг. В основу технологии кредитования малого бизнеса ВТБ 24 положена международная практика предоставления финансовых услуг в сфере малого бизнеса. Кредитные технологии ВТБ 24 позволяют проводить оценку кредитоспособности и принимать решение о предоставлении кредита в сжатые сроки.

Внедрение нового кредитного продукта — инвестиционного кредита (кредит на приобретение движимого и недвижимого имущества, расширение производства под залог коммерческой недвижимости со сроком до 10 лет).

Создание схемы взаимодействия с предприятиями — стратегическими партнерами банка в сфере кредитования малого бизнеса на приобретение имущества, производимого предприятиями — стратегическими партнерами, под залог этого имущества.

Разработка скоринга по микрокредитам.

| Показатель | на 01.01.08 | на 01.01.07 |

| Кредитный портфель КМБ, тыс.руб. 45 173 | 45173298,6 | 20565657,2 |

| Количество выданных кредитов, тыс. шт. | 19,258 | 9,098 |

В 2007 г. были открыты отделы кредитования в 55 новых точках продаж в различных регионах.

Общее количество точек составило 116. Увеличение числа регионов, с администрациями которых в 2007 г. подписаны соглашения о сотрудничестве в области поддержки малого предпринимательства с 27 регионами России.

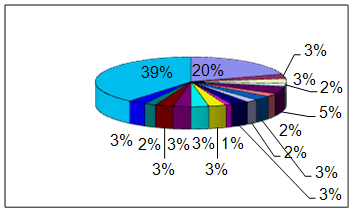

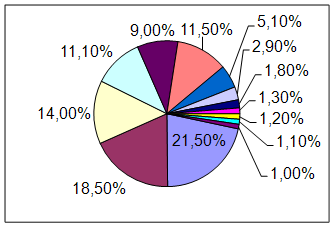

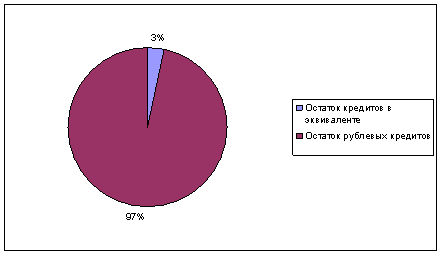

Осуществляется активное сотрудничество с Фондом содействия кредитованию малого бизнеса г. Москвы, в рамках которого указанной структурой по состоянию на 01.01.2008 г. были предоставлены поручительства по кредитам субъектов малого бизнеса на сумму 153,6 млн руб. (рисунок 4, 5.)

Рисунок 4. Структура кредитного портфеля в разрезе по состоянию на 1 января 2008 года

Рисунок 5. Отраслевая структура кредитного портфеля по состоянию на 1 января 2008 года

| Москва и МО | 20% |

| Томский | 3% |

| Белгородский | 3% |

| Красноярский | 2% |

| Санкт-Петербург и Ленинградская область | 5% |

| Тюменский | 2% |

| Ярославский | 3% |

| Самарский | 2% |

| Алтайский | 3% |

| Хабаровский | 1% |

| Кузбасский | 3% |

| Чебоксарский | 3% |

| Пензенский | 3% |

| Ростовский | 3% |

| Нижегородский | 2% |

| Екатеринбургский | 3% |

| Прочие | 39% |

| Отрасль | |

| Внутренняя розничная торговая | 21,5% |

| Внутренняя оптовая торговля | 18,5% |

| Другие виды торговых услуг | 14,0% |

| Сдача в аренду недвижимого имущества | 11,1% |

| Транспорт и связь | 9,0% |

| Прочее | 11,5% |

| Строительство | 5,1% |

| Гостиный и ресторанный бизнес | 2,9% |

| Здравоохранение, культура, спорт, наука | 1,8% |

| Пищевая промышленность | 1,3% |

| Обрабатывающие производства | 1,2% |

| Сельское, рыбное, лесное хозяйство | 1,1% |

| Топливная промышленность и электроэнергетика | 1,0% |

Также планируется:

Развитие кредитования под залог приобретаемого имущества, производимого предприятиями — стратегическими партнерами.

Лизинг. Запуск пилотного проекта.

Реализация программы МФО совместно с Правительством г. Москвы.

Участие в региональных венчурных фондах, созданных под управлением УК «ВТБ Управление активами» (далее — ВТБ УА) в целях расширения целевого сегмента клиентов за счет start-up-финансирования инновационных проектов клиентов малого бизнеса.

Открытие не менее 40 отделов кредитования малого бизнеса в новых точках продаж.

Расширение сотрудничества с администрациями регионов РФ.

Похожие работы

... состоит в основном из крупных кредитов, и только 1,1 % его составляют ссуды малым предприятиям. Рис. 1.5. Решению проблемы дефицита кредитных ресурсов для кредитования проектов малого предпринимательства российским банкам частично помогают решить различные международные финансовые организации. Так по Ростовской области с ЕБРР сотрудничает “СБС-Агро”, с Инвестиционным фондом США- ...

... малого бизнеса в нашей стране является сложность получения кредита для развития собственного предприятия. Несмотря на то, что многие аналитики предсказывают хорошие перспективы кредитования малого бизнеса - к 2010 г. прогнозируется снижение процентных ставок по кредитам, увеличение сроков предоставления кредитов, упрощения процедуры оформления кредитов, что позволит пользоваться банковскими ...

... что соответствует наивысшему показателю рейтинговой оценки. Кредитный риск по данной операции приемлем, ОАО АКБ РосЕвроБанк принимает решение о выдаче кредита. 2. Основные направления развития и пути совершенствования системы кредитования субъектов малого предпринимательства 2.1 Проблемы банковского кредитования субъектов малого предпринимательства в условиях финансового кризиса В ...

... области конкурентоспособными отечественными товарами и услугами ----------------------------------- <*> Сноска исключена. - Постановление Правительства Мурманской области от 26.10.2005 N 400-ПП. РЕГИОНАЛЬНАЯ ЦЕЛЕВАЯ ПРОГРАММА "РАЗВИТИЕ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В МУРМАНСКОЙ ОБЛАСТИ" НА 2005 - 2008 ГОДЫ I. СОДЕРЖАНИЕ ПРОБЛЕМЫ И ОБОСНОВАНИЕ НЕОБХОДИМОСТИ ЕЕ ...

0 комментариев