Современное состояние экономики России и роль малого предпринимательства

Роль малого предпринимательства на современном этапе

Лизинговые услуги малому бизнесу

Анализ деятельности «ВТБ 24» ЗАО

Управление финансовыми, кредитными, операционными рисками

Анализ информации о заемщике и оценка его кредитоспособности

Класс 2 класс 3 класс

Навигация

Анализ информации о заемщике и оценка его кредитоспособности

Кредитование малого предпринимательства в коммерческом банке

93751

знак

14

таблиц

5

изображений

2.3 Анализ информации о заемщике и оценка его кредитоспособности

В процессе анализа финансового положения можно выделить следующие основные этапы:

Внешняя оценка надежности информации, представленной заемщиком для получения кредита, производится путем сравнительного анализа данных финансовой отчетности и расшифровок статей баланса с данными, полученными из дополнительных источников, например: архивы банка, проверка состояния бухгалтерского учета и кассовой дисциплины предприятия, обмен информацией с другими банками и правоохранительными органами.

Кроме того при предварительном анализе используются архивы валютного и операционного отделов банка для восстановления оборотов по всем открытым счетам предприятия за период не менее 12-ти предшествующих месяцев.

При изучении заявки на кредит кредитный инспектор и специалист службы экономической безопасности банка обязаны произвести инспекцию фирмы на месте и побеседовать с ключевыми должностными лицами. Очень важно выяснить уровень компетенции людей, возглавляющих финансовые, операционные и маркетинговые службы, административный аппарат. Во время посещения фирмы можно выяснить многие технические вопросы, которые не были затронуты во время предварительного интервью, а также составить представление о состоянии имущества, зданий и оборудования компании, о привычках и поведении сотрудников, уровне и регулярности выдачи заработной платы и т. д.

По результатам проверки на месте составляется акт осмотра предметов, предлагаемых в залог, подписанный двумя сотрудниками банка.

Кроме этого, при инспекции заемщика на месте, экономистом кредитного отдела выявляется состояние бухгалтерского учета на предприятии, которое прежде всего определяется наличием или отсутствием учетной политики.

Учетная политика - совокупность способов ведения бухгалтерского учета - прекрасно характеризует заемщика. В применении к кредитному анализу учетная политика предприятия может помочь кредитному инспектору достичь сразу нескольких целей:

· определить качественный уровень финансового учета на данном предприятии. (Компании однодневки, столь распространенные в период еще не оформившейся структуры экономики в целом вряд ли станут нести существенные издержки на содержание штата высококвалифицированных бухгалтеров и постановку бухучета до уровня развернутой учетной политики.)

· достичь непосредственно предоставления информации, касающейся методов формирования некоторых статей баланса, интересных именно для банка-кредитора: учет запасов; группировка и списание затрат на производство; метод, принятый на данном предприятии для начисления амортизации; способ учета реализации продукции, работ, услуг и так далее.

Отсутствие в приказе положений об учетной политике предприятия руководящих начал бухгалтерского учета свидетельствует о потенциальной возможности допущения грубых профессиональных ошибок, что может привести к банкротству предприятия.

При первом обращении за кредитом или длительном перерыве в кредитовании клиента (свыше 1-го года) экономистом банка производится обязательная проверка кассовой дисциплины. На основе кассовой книги предприятия и первичных кассовых документов (приходно-расходные ордера, авансовые отчеты) производится проверка соблюдения лимита кассы и порядка расчета наличными между юридическими лицами.

Наибольшей популярностью среди внешних источников информации пользуются запросы у других банков, обслуживающих данного клиента, и у его торговых партнеров. Эти сведения особенно ценны, так как они основаны на прошлом опыте прямого общения с данной фирмой. Обычно запрос оформляется в виде просьбы - охарактеризовать предприятие на основе прошлого опыта работы с ним, причем, заемщик обязательно уведомляется о проводимой проверке.

При необходимости, эксперт службы экономической безопасности банка готовит для кредитной комиссии отдельное заключение по результатам предварительной проверки.

Следующий этап подготовки заключения о выдаче кредита - анализ технико - экономического обоснования - основного документа, демонстрирующего качество и уровень кредитной сделки заемщика. Технико-экономическое обоснование может быть выполнено в любой, произвольной форме и подписано руководителем предприятия и главным бухгалтером. Порой от того, как и на каком уровне сделано ТЭО зависит, сможет ли банк оценить заемщика и степень кредитного риска.

Обычные разделы ТЭО:

· контрольные сроки сделки;

·собственные и заемные средства в сделке

· курс рубля на момент сделки;

· стоимость сделки-покупки (с учетом таможенных пошлин и акцизов);

· суммы, полученные после реализации предмета сделки;

· издержки;

· оборачиваемость средств;

· расчет налога на прибыль

· прочих налоговых отчислений

· расчет показателя эффективности сделки, который включает в себя коэффициент рентабельности и норму прибыли на вложенный капитал.

При анализе ТЭО очень важно соотнести данные указанных финансовых показателей с реальными, полученными из бухгалтерской отчетности. Например, значительное превышение объемов реализации за период по кредитуемой сделке, над средними за аналогичный прошедший период (строка 010 формы № 2 приложения к балансу) делает ТЭО нереальным.

Классическим подходом к оценке кредитоспособности клиента считается анализ его финансового положения по бухгалтерскому балансу. Наиболее распространенным методом оценки кредитоспособности заемщика в банках является непосредственное исчисление финансовых показателей.

В качестве примера использования показателей при финансовом анализе возможно привести Методику оценки кредитоспособности клиентов ЗАО …банк. По этой методике оценка кредитоспособности клиента производится на основании шести показателей:

· коэффициент соотношения заемных и собственных средств.

· показатель оборачиваемости оборотных средств.

· коэффициент обеспеченности собственными средствами.

· коэффициент ликвидности.

· коэффициент покрытия.

· рентабельность продукции, работ, услуг.

1. Наиболее важный показатель финансовой устойчивости - коэффициент соотношения заемных и собственных средств. Критическое значение коэффициента - единица. Однако допускается превышение этого значения при высоких показателях оборачиваемости.

2. Оборачиваемость оборотных средств - продолжительность (в днях) одного оборота оборотных средств. Показывает: через сколько дней, в среднем, для предприятия реально получить свои долги и обновить запасы. Он может служить также и для дополнительной оценки коэффициента ликвидности и коэффициента покрытия. Если значения этих показателей увеличились за счет увеличения дебиторской задолженности или запасов и затрат, а оборачиваемость их замедлилась, то нет оснований повышать данному предприятию класс кредитоспособности.

3. Обеспеченность собственными средствами: чем больше размер собственных средств, тем выше способность клиента в срок рассчитаться по своим долговым обязательствам.

4.Один из основных показателей, характеризующих финансовое положение предприятия, - его ликвидность, т.е. способность оперативно высвободить из хозяйственного оборота денежные средства, необходимые для нормальной финансово - хозяйственной деятельности и погашения его обязательств. Если коэффициент ликвидности равен 1, значит долги предприятия равны средствам и большая сумма денег находится без движения.

5. Общий коэффициент покрытия: используется для оценки предела кредитования клиента. Критическая величина - единица. Выдачу ссуд следует прекратить, если значение коэффициента меньше 1. Это означает, что внешние обязательства нечем оплатить.

Кроме того, при расчете коэффициентов ликвидности и покрытия обязательно делается анализ состояния дебиторской задолженности предприятия - вся дебиторская задолженность свыше 6 месяцев считается безнадежной к взыскания и принимается при расчете как убыток предприятия.

6. Показатель прибыльности (или рентабельности) предприятия используются для общей характеристики и рассматривается как дополнительный. Например, если растет зависимость фирмы от заемных средств, то снижение кредитоспособности, оцениваемое на основе коэффициента соотношения заемных и собственных средств, может компенсироваться ростом прибыльности.

Для более точной оценки кредитоспособности заемщика расчет показателей по данным баланса, при краткосрочном кредитовании, выполняется минимум на три отчетные даты. Таким образом прослеживается динамика балансов, тенденции изменения финансовых показателей и производится анализ факторов, изменивших уровень соответствующих коэффициентов. Такой подход позволяет глубже понять истинное положение дел компании, оценить перспективы ее развития и ее способность выплатить долг по кредиту.

Классификация кредитоспособности заемщиков.

Похожие работы

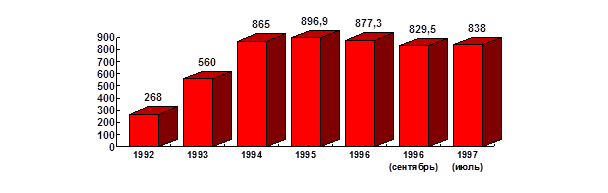

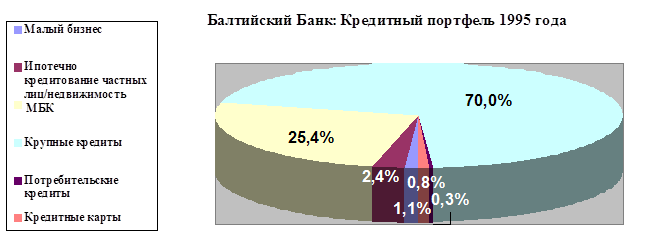

... состоит в основном из крупных кредитов, и только 1,1 % его составляют ссуды малым предприятиям. Рис. 1.5. Решению проблемы дефицита кредитных ресурсов для кредитования проектов малого предпринимательства российским банкам частично помогают решить различные международные финансовые организации. Так по Ростовской области с ЕБРР сотрудничает “СБС-Агро”, с Инвестиционным фондом США- ...

... малого бизнеса в нашей стране является сложность получения кредита для развития собственного предприятия. Несмотря на то, что многие аналитики предсказывают хорошие перспективы кредитования малого бизнеса - к 2010 г. прогнозируется снижение процентных ставок по кредитам, увеличение сроков предоставления кредитов, упрощения процедуры оформления кредитов, что позволит пользоваться банковскими ...

... что соответствует наивысшему показателю рейтинговой оценки. Кредитный риск по данной операции приемлем, ОАО АКБ РосЕвроБанк принимает решение о выдаче кредита. 2. Основные направления развития и пути совершенствования системы кредитования субъектов малого предпринимательства 2.1 Проблемы банковского кредитования субъектов малого предпринимательства в условиях финансового кризиса В ...

... области конкурентоспособными отечественными товарами и услугами ----------------------------------- <*> Сноска исключена. - Постановление Правительства Мурманской области от 26.10.2005 N 400-ПП. РЕГИОНАЛЬНАЯ ЦЕЛЕВАЯ ПРОГРАММА "РАЗВИТИЕ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В МУРМАНСКОЙ ОБЛАСТИ" НА 2005 - 2008 ГОДЫ I. СОДЕРЖАНИЕ ПРОБЛЕМЫ И ОБОСНОВАНИЕ НЕОБХОДИМОСТИ ЕЕ ...

0 комментариев