Современное состояние экономики России и роль малого предпринимательства

Роль малого предпринимательства на современном этапе

Лизинговые услуги малому бизнесу

Анализ деятельности «ВТБ 24» ЗАО

Управление финансовыми, кредитными, операционными рисками

Анализ информации о заемщике и оценка его кредитоспособности

Класс 2 класс 3 класс

Навигация

Управление финансовыми, кредитными, операционными рисками

Кредитование малого предпринимательства в коммерческом банке

93751

знак

14

таблиц

5

изображений

2.2 Управление финансовыми, кредитными, операционными рисками

В части управления кредитными рисками банк придерживается консервативных подходов, применяет методы и процедуры, требуемые регулирующими органами. В банке на начало 2007 г. действовала скоринговая система оценки заемщиков в части розничного кредитования. В рамках указанной системы оценка риска осуществляется с учетом вероятности возврата кредита, оцениваемой с помощью скоринговых моделей компании Experian-Scorex, скорректированных на основании статистики банка.

В 2007 г. ВТБ 24 произвел очередную корректировку используемых скоринговых карт с учетом накопленной статистики и региональной специфики, а также распространил действие указанной системы на такие продуктовые группы, как ипотечное кредитование и кредитование субъектов малого бизнеса. Банк решает задачу по обеспечению измерения качества кредитного портфеля на индивидуальной основе в целях внедрения системы персонализации ответственности сотрудников, участвующих в бизнес-процессах банка.

Минимизация кредитных рисков достигается за счет страхования, использования различных форм обеспечения, диверсификации кредитного портфеля по видам продуктов. Система оценки рисков ВТБ 24 позволила в условиях высоких темпов роста кредитного портфеля сохранить хорошие показатели по уровню и динамике просроченной задолженности. Средневзвешенный уровень просроченной задолженности в портфеле банка за 2007 год составил около 0,79%. Банк обменивается информацией с двумя бюро кредитных историй (далее — БКИ):

Национальным бюро кредитных историй (НБКИ) и ООО «Глобал Пэйментс Кредит Сервисиз» (Global Payments). Взаимодействие осуществляется в соответствии с Федеральным законом от 30.12.2004 г. № 218-ФЗ «О кредитных историях» и внутренним регламентом. В случае отсутствия информации о субъекте кредитования в БКИ, с которым заключен договор, банк вправе обратиться в Центральный каталог кредитных историй с запросом об указании БКИ, которое имеет информацию о субъекте кредитования. Взаимодействие с БКИ является дополнительным механизмом, повышающим качество оценки кредитной истории клиента. Используемая многоуровневая структура принятия кредитных решений диверсифицирована в зависимости от степени риска и включает различные уровни компетенции — коллегиальный, совместный, индивидуальный, что позволяет оптимизировать процедуру принятия решений. Банком внедрена система CollectSM по работе с просроченной задолженностью, позволяющая учитывать все мероприятия, проводимые с проблемными заемщиками, применять различные стратегии работы, основанные на сумме, сроке и поведенческих характеристиках заемщиков, что привело к значительному повышению эффективности сбора просроченной задолженности по потребительским кредитам. К мероприятиям, осуществленным в рамках совершенствования процесса сбора проблемной задолженности в 2007 г., можно отнести дальнейшее развитие сотрудничества с коллекторскими агентствами (в том числе с собственным коллекторским агентством банка). В 2008 г. планируется разработка единых критериев оценки эффективности работы коллекторских агентств с целью выбора оптимальных стратегий взаимодействия при работе с должниками банка.

В планах банка на 2008 г. — использование скоринговой системы оценки для определенной части клиентского сегмента при предоставлении ипотечных кредитов, при кредитовании субъектов малого бизнеса, внедрение технологии Fraud Detection Cards и системы по выявлению мошеннических операций, формализация и стандартизация бизнес-процессов по возврату проблемной задолженности, разработка модели поведенческого скоринга и технологии Risk Based Prising, позволяющей установить зависимость процентной ставки по кредиту от профиля риска заемщика.

Сформированная в банке система оценки рисков позволила достичь хороших показателей по уровню и динамике просроченной задолженности в условиях высоких темпов роста кредитного портфеля банка. Так, средневзвешенный уровень просроченной задолженности в портфеле банка за 2007 г. составил около 0,79%, при этом на долю физических лиц пришлось около 0,59%, юридических лиц — 1,17% от всей величины основного долга в кредитном портфеле банка. Эффективность сбора просроченной задолженности превышает 80%. Развитие бизнеса в 2007 г. потребовало внедрения новых систем, модулей, комплексов и программного обеспечения.

В 2007 г. в ходе реализации проекта IPO ВТБ в кратчайшие сроки была сформирована и развернута по всей стране система сбора заявок. В рамках проекта «Рабочее место кассира» (далее — РМК) был создан и внедрен во всех кассах отделений банка в Москве и Московской области новый модуль РМК в рамках АБС банка с одновременным выводом из эксплуатации устаревшего ПО «Кворум». Данный модуль позволил перейти на электронный документарный обмен между операционистом и кассиром и таким образом ускорил обслуживание клиентов в кассах банка. Совместно с ФГУП «Почта России» была спроектирована, разработана и внедрена технология погашения кредитов банка через любое отделение «Почты России», позволяющая в автоматическом режиме осуществлять взаимодействие между ФГУП «Почта России» и ВТБ 24.

Для унификации и автоматизации внутрихозяйственной деятельности был разработан и введен в промышленную эксплуатацию во всех подразделениях ВТБ 24 модуль ведения хозяйственных договоров. Для реализации Положения Центрального банка России № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» была значительно переработана АБС банка, внесены изменения практически во все модули системы. Работы были проведены на высоком профессиональном уровне, что позволило банку в кратчайшие сроки выполнить переход на 302-П. С целью учета контактов с клиентом в ходе проводимых банком маркетинговых программ в рамках АБС был внедрен модуль «Воронка продаж», который является прототипом операционного CRM. В рамках реализации проекта «СНГ» были разработаны системы тиражирования розничных технологий ВТБ 24 на базе АБС «Бисквит» для банков Группы ВТБ на Украине и в Белоруссии. В 2007 г. была осуществлена программная модернизация системы дистанционного обслуживания «Телебанк», позволившая увеличить пропускную способность обработки клиентских распоряжений (прирост составил более 1,8 раза). Кроме того, перевод системы на многопоточную обработку прочих операций обеспечил двукратный прирост производительности.

С целью повышения отказоустойчивости и надежности ИТ-инфраструктуры банк ввел в эксплуатацию новый основной вычислительный центр площадью более 150 кв. м, оснащенный современными системами прецизионного кондиционирования и гарантированного электропитания, отвечающий всем современным требованиям к объектам такого уровня. Одновременно со строительством вычислительного центра был реализован проект по построению распределенной мультисервисной вычислительной сети между офисами банка в Москве на базе оптоволоконных каналов связи и высокопроизводительного сетевого оборудования Cisco Systems. Построенная сеть позволяет передавать по одним и тем же каналам голос, видео и данные на мультигигабитных скоростях. Использование технологий MPLS VPN и EoMPLS позволило сократить время восстановления сетей после сбоев до нескольких секунд и унифицировать сервисы. Отказоустойчивость решений обеспечена резервированием основных каналов связи и сетевого оборудования.

В 2007 г. банк завершил перевод каналов связи с территориальными подразделениями банка на высокоскоростную технологию IP VPN с резервированием с одновременным отказом от выделенных каналов и каналов Frame-Relay. Создание высокоскоростной распределенной вычислительной сети позволило в свою очередь реализовать проект по развертыванию объединенной корпоративной телефонной сети в головных офисах и филиалах банка с единым номерным планом на базе новейших АТС производства компании AVAYA с применением технологии передачи телефонного трафика через IP-сети. Важной вехой в развитии телефонных технологий банка стала внедрение собственного call-центра на базе оборудования AVAYA на 120 операторов с применением IP-телефонии, что позволит в дальнейшем его масштабировать без привязки к одной площадке. В части модернизации аппаратно-программных комплексов АБС банка осуществлен перевод основного сервера в головном офисе на новую аппаратную платформу Sun Microsystems M9000. Также была проведена модернизация аппаратных комплексов филиалов с целью достижения максимальной производительности и отказоустойчивости как сетевой, так и серверной инфраструктуры. Было продлено и значительно расширено корпоративное соглашение о лицензировании с компанией Microsoft на более чем 6 тыс. рабочих мест сроком на 3 года.

В 2008 г. обновление IT-платформ ВТБ 24 будет продолжено:

Для обеспечения заданных параметров роста банка, повышения надлежащей надежности и производительности будут выполнены первые этапы по внедрению новой банковской системы ВТБ 24. В свою очередь для поддержания высокой работоспособности текущей АБС будут проведены работы по оптимизации структуры базы данных. Внедрение хранилищ клиентской аналитической информации (ХКАИ), которое позволит выстраивать эффективные отношения с клиентами и обеспечит принятие быстрых и качественных управленческих решений. В соответствии с принятым решением намечено объединение процессингов пластиковых карт ВТБ 24 и ЗАО «Мультикарта». Рост банка влечет за собой увеличение количества работников, что требует внедрения промышленной системы управления персоналом. В 2007 г. было принято решение о внедрении системы SAP (модули управления персоналом), на 2008 г. запланирован первый этап внедрения системы (установка серверов и ПО, пилотная эксплуатация).

Модернизация системы «Банк — Клиент Онлайн», в результате которой будет обеспечена автоматическая установка компонентов криптозащиты на рабочем месте клиента, упрощена процедура создания пользователем открытого и секретного ключей, получен сертификат безопасности через защищенный интернет-сайт системы. Кроме того, будет автоматизирована работа администраторов системы. Проект по централизации аппаратных комплексов АБС филиалов с целью минимизации расходов на сопровождение и поддержку сложных вычислительных систем в регионах. Также ВТБ 24 осуществляет в области IT целый ряд других проектов. Динамичное развитие и высокие результаты — это в первую очередь достижение команды профессионалов, открытой к инновациям и ориентированной на успех. Вместе с ростом банка численность персонала ВТБ 24 в 2007 г. выросла почти вдвое и составила 12 774 человека. Средний возраст сотрудников банка — 33 года. Благодаря такой молодой сильной команде за два года работы ВТБ 24 достиг высоких показателей. Весной 2007 г. был реализован один из самых масштабных проектов Группы ВТБ — первичное размещение акций (IPO). Непосредственное участие в ходе этого проекта приняли 2 227 сотрудников ВТБ 24. Управление персонала и корпоративного развития за 28 дней привлекло 395 новых специалистов и внедрило комплексную программу обучения привлеченных на проект сотрудников. Наиболее успешные специалисты после завершения проекта IPO остались работать в команде ВТБ 24 на постоянной основе.

Похожие работы

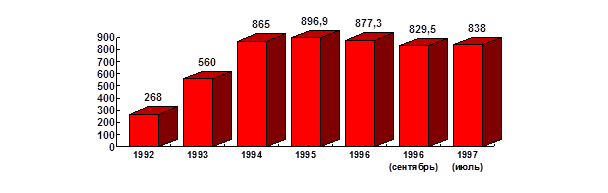

... состоит в основном из крупных кредитов, и только 1,1 % его составляют ссуды малым предприятиям. Рис. 1.5. Решению проблемы дефицита кредитных ресурсов для кредитования проектов малого предпринимательства российским банкам частично помогают решить различные международные финансовые организации. Так по Ростовской области с ЕБРР сотрудничает “СБС-Агро”, с Инвестиционным фондом США- ...

... малого бизнеса в нашей стране является сложность получения кредита для развития собственного предприятия. Несмотря на то, что многие аналитики предсказывают хорошие перспективы кредитования малого бизнеса - к 2010 г. прогнозируется снижение процентных ставок по кредитам, увеличение сроков предоставления кредитов, упрощения процедуры оформления кредитов, что позволит пользоваться банковскими ...

... что соответствует наивысшему показателю рейтинговой оценки. Кредитный риск по данной операции приемлем, ОАО АКБ РосЕвроБанк принимает решение о выдаче кредита. 2. Основные направления развития и пути совершенствования системы кредитования субъектов малого предпринимательства 2.1 Проблемы банковского кредитования субъектов малого предпринимательства в условиях финансового кризиса В ...

... области конкурентоспособными отечественными товарами и услугами ----------------------------------- <*> Сноска исключена. - Постановление Правительства Мурманской области от 26.10.2005 N 400-ПП. РЕГИОНАЛЬНАЯ ЦЕЛЕВАЯ ПРОГРАММА "РАЗВИТИЕ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В МУРМАНСКОЙ ОБЛАСТИ" НА 2005 - 2008 ГОДЫ I. СОДЕРЖАНИЕ ПРОБЛЕМЫ И ОБОСНОВАНИЕ НЕОБХОДИМОСТИ ЕЕ ...

0 комментариев