Современное состояние экономики России и роль малого предпринимательства

Роль малого предпринимательства на современном этапе

Лизинговые услуги малому бизнесу

Анализ деятельности «ВТБ 24» ЗАО

Управление финансовыми, кредитными, операционными рисками

Анализ информации о заемщике и оценка его кредитоспособности

Класс 2 класс 3 класс

Навигация

Роль малого предпринимательства на современном этапе

Кредитование малого предпринимательства в коммерческом банке

93751

знак

14

таблиц

5

изображений

1.2 Роль малого предпринимательства на современном этапе

Несмотря на активизацию банков в сегменте малого бизнеса, конкуренция между ними по-прежнему ведется в основном за клиентов из традиционных отраслей и регионов. Наиболее охотно банки кредитуют бизнес, занимающийся торговлей. На его долю в 2006 году пришлось более 60% всех кредитов, выданных малому бизнесу. Торговые компании продолжают оставаться самым динамичным сектором нашей экономики и за счет быстрой оборачиваемости своих средств могут себе позволить взять кредит в банке даже под высокий процент.

На обрабатывающие производства пришлось всего чуть более 10%. При этом почти четверть компаний из данной сферы - это производители пищевых продуктов, около 18% занимаются металлургическим производством и производством готовых металлических изделий и ещё одна четверть компаний занимается прочим производством, т.е. производством мебели, ювелирных изделий, спортивных товаров, игрушек, аттракционов, пишущих принадлежностей, переработкой отходов и др.

Более четверти всех кредитов, выданных малым предприятиям, приходится на Москву, по 20% - на Южный и Уральский федеральные округа. Распределение кредитов, выданных малым предпринимателям, по регионам примерно совпадает с территориальным распределением самих малых предприятий по стране. Более половины малых предприятий расположены в Центральном и Приволжском федеральных округах. Более 50% предприятий малого бизнеса из числа получивших кредит также располагаются в этих двух федеральных округах.

Более активному и диверсифицированному развитию кредитования малого бизнеса препятствует целый ряд факторов.

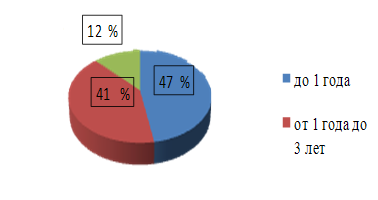

1.3 Сроки кредитов

В срочном разрезе мы можем увидеть достаточно любопытную картину: в портфелях банков первой десятки преобладают краткосрочные (до 12 месяцев) кредиты, в то время как остальные уже интенсивно работают в сегменте кредитов сроком от 1 до 3 лет. По всей видимости, именно здесь лидеры смогут найти часть необходимого им ресурса роста, хотя удлинение кредитов и будет неотъемлемо связано для них с увеличением кредитных рисков.

1.4 Цели кредитования и процентные ставки

Основная часть (54%) выданных малому бизнесу кредитов идет на пополнение оборотных средств, что полностью соответствует отраслевой структуре кредитования малого и среднего бизнеса, где доминирует торговля. Следующие по распространенности целевые кредиты – приобретение и модернизация оборудования (порядка 13%). Замыкают тройку лидеров овердрафтные кредиты, на которые приходится около 11% объема выданных кредитов МСБ.

Ставки кредитования зависят от целой совокупности факторов, в том числе и от целей кредитов. Какую-либо общую тенденцию здесь выявить сложно: сами банки отмечают, что сегодня конкуренция в сегменте МСБ идет прежде всего не за счет ставок, а за счет качества сервиса.

В среднем стоимость кредитов для малых предприятий на 2-3% выше стоимости кредитов для крупных корпоративных клиентов. Среди факторов, определяющих эти различия, можно выделить и низкий уровень конкуренции между банками, и относительно высокие операционные издержки на выдачу кредитов малому бизнесу.

Дороже всего малому и среднему бизнесу обходятся кредиты на пополнение оборотных средств, дешевле всего – на приобретение и модернизацию оборудования (сказывается конкуренция банков и лизинговых компаний). В течение нескольких ближайших лет мы ожидаем общего снижения стоимости привлечения малым и средним бизнесом кредитных ресурсов.

Способы погашения кредита

Банки начинают проявлять все большую гибкость в подходе к графику платежей. Более 90% принявших участие в анкетировании заявили о возможности предоставления заемщикам индивидуального графика выплат. Тем не менее основным графиком выплат остается ежемесячное погашение как наиболее простое в рамках управления кредитным портфелем (он позволяет оперативно отслеживать негативные тенденции в финансовом состоянии заемщика).

1.5 Перспективы развития банковского кредитования малого бизнеса

Дальнейшие сценарии развития кредитования МСБ в значительной степени будут определяться государственной стратегией в этой сфере. В начале 2008 г. активные дискуссии по проблемам малого и среднего предпринимательства возобновились на уровне правительства и МЭРТа. В них уделяется значительное внимание вопросам предоставления залогов и кредитования старт-апов. Cегодня у малого бизнеса практически нет возможностей по привлечению средств в период создания предприятия, эту проблему предполагается решить за счет создания инфраструктуры поддержки малого предпринимательства – гарантийных и специализированных фондов.

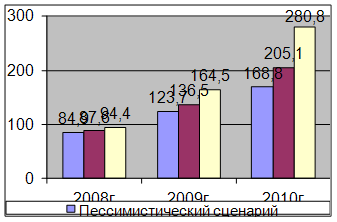

Если заявления по поддержке сегмента не будут носить декларативный характер, то банковское кредитование МСБ может демонстрировать достаточно высокие темпы роста на протяжении ближайших 3-5 лет. Мы выделяем три возможных варианта развития рынка, напрямую связанных с активностью государства в развитии малого и среднего бизнеса (рисунок 1).

Рисунок 1. Темпы роста портфеля кредитов МСБ могут постепенно замедляться, а могут сохраняться на высоком уровне

Пессимистичный вариант предполагает, что государство примет пассивную стратегию поддержки сегмента, фактически сохранив status quo в области стимулирования малых предприятий. В этом случае ограничения, связанные с развитием рынка, будут сниматься по мере его естественного «созревания». Банки найдут способ решить проблему с залогами, наработают опыт, конкуренция будет стимулировать снижение процентных ставок, а сами малые предприятия перестанут относиться к кредитованию как к финансовой экзотике. Согласно этому сценарию темпы роста портфелей будут постепенно замедляться. В этом случае к 2010 г. накопленный объем кредитов МСБ составит, по нашим прогнозам, порядка 168 млрд долл.

Реалистичный вариант связан с некоторым расширением государственной поддержки сектора, постепенным развитием механизмов субсидирования и рефинансирования кредитов, а также решением наиболее острых законодательных проблем (в первую очередь в области залогового законодательства и коррупционного давления на малый бизнес). В этом случае мы предполагаем более плавное замедление темпов роста сегмента с достижением величины совокупного портфеля в 205 млрд долл. к 2010 г.

Оптимистичный вариант предполагает, что усилия государственных органов будут системными, а поддержка – эффективной. Развитие кредитования малого и среднего бизнеса будет поддерживаться не только постепенным переходом сегмента в стадию зрелости, но и активной государственной политикой. Тогда, по нашим прогнозам, темпы роста совокупного портфеля в течение ближайших лет могут даже увеличиться, а к 2010 г. в активах банков порядка 280 млрд долл. будут приходиться на кредиты МСБ. Определяющий выбор между этими сценариями предстоит сделать государству.

Похожие работы

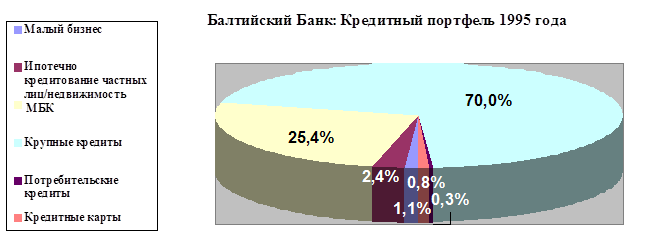

... состоит в основном из крупных кредитов, и только 1,1 % его составляют ссуды малым предприятиям. Рис. 1.5. Решению проблемы дефицита кредитных ресурсов для кредитования проектов малого предпринимательства российским банкам частично помогают решить различные международные финансовые организации. Так по Ростовской области с ЕБРР сотрудничает “СБС-Агро”, с Инвестиционным фондом США- ...

... малого бизнеса в нашей стране является сложность получения кредита для развития собственного предприятия. Несмотря на то, что многие аналитики предсказывают хорошие перспективы кредитования малого бизнеса - к 2010 г. прогнозируется снижение процентных ставок по кредитам, увеличение сроков предоставления кредитов, упрощения процедуры оформления кредитов, что позволит пользоваться банковскими ...

... что соответствует наивысшему показателю рейтинговой оценки. Кредитный риск по данной операции приемлем, ОАО АКБ РосЕвроБанк принимает решение о выдаче кредита. 2. Основные направления развития и пути совершенствования системы кредитования субъектов малого предпринимательства 2.1 Проблемы банковского кредитования субъектов малого предпринимательства в условиях финансового кризиса В ...

... области конкурентоспособными отечественными товарами и услугами ----------------------------------- <*> Сноска исключена. - Постановление Правительства Мурманской области от 26.10.2005 N 400-ПП. РЕГИОНАЛЬНАЯ ЦЕЛЕВАЯ ПРОГРАММА "РАЗВИТИЕ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В МУРМАНСКОЙ ОБЛАСТИ" НА 2005 - 2008 ГОДЫ I. СОДЕРЖАНИЕ ПРОБЛЕМЫ И ОБОСНОВАНИЕ НЕОБХОДИМОСТИ ЕЕ ...

0 комментариев