Современное состояние экономики России и роль малого предпринимательства

Роль малого предпринимательства на современном этапе

Лизинговые услуги малому бизнесу

Анализ деятельности «ВТБ 24» ЗАО

Управление финансовыми, кредитными, операционными рисками

Анализ информации о заемщике и оценка его кредитоспособности

Класс 2 класс 3 класс

Навигация

Класс 2 класс 3 класс

Кредитование малого предпринимательства в коммерческом банке

93751

знак

14

таблиц

5

изображений

1 класс 2 класс 3 класс

Коэффициент ликвидности > 1.5 1.0-1.5 < 1.0

Коэффициент покрытия > 3.0 2,0-3.0 2.0-1.0

Показатель обеспеченности собственными средствами > 0.6 0.3-0.6 0.2-0.3

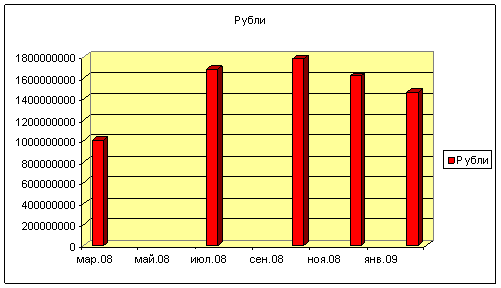

3. Кредитный портфель «ВТБ 24» ЗАО

Одним из приоритетных направлений деятельности банка является кредитование. ВТБ 24 предлагает различные виды кредитов для предприятий и индивидуальных предпринимателей в рублях и иностранной валюте, предоставляя российским предприятиям возможность успешно выполнять различные бизнес-задачи. ВТБ 24 реализует программу кредитования предприятий и индивидуальных предпринимателей в Москве и регионах России.

Главные требования, предъявляемые ВТБ 24 к заемщикам — это наличие действующего прибыльного бизнеса и работа на рынке от полугода в сфере торговли, услуг или производства.

Существуют следующие кредитные продукты

· «Микрокредит» — если необходимо финансирование до 850000 рублей (эквивалент в долларах США или евро) на срок до 2 лет;

· «Кредит на развитие бизнеса» — если необходима сумма до 5000000 долларов США (эквивалент в рублях или евро) на срок до 5 лет.

При использовании кредитных средств по указанным выше программам заемщик имеет следующие преимущества:

· возможность оперативного получения средств для выполнения бизнес-задач;

· минимальный пакет документов, который поможет подготовить эксперт ВТБ 24;

· различные формы кредитования;

· гибкий подход к обеспечению: ВТБ 24 принимает в залог различное имущество, в т. ч. недвижимость, оборудование, автотранспорт, товары в обороте;

· возможно предоставление кредита без залога имущества;

· не обязательно иметь кредитную историю, действующий расчетный счет в банке, бизнес-план на финансируемую сделку;

· управление счетами и погашение задолженности можно осуществлять через систему дистанционного обслуживания «Клиент—Банк».

«Микрокредит»Продукт «Микрокредит» разработан для компаний, которым необходимо финансирование до 850 000 рублей (эквивалент в долларах США или евро) на срок до 2 лет.

В основу технологии кредитования малого бизнеса положена международная практика предоставления финансовых услуг в этой сфере. Один из ключевых аспектов данной технологии — финансовый анализ кредитоспособности заемщика, проводимый на основе данных о реальном состоянии бизнеса клиента. При проведении анализа сотрудник банка ВТБ 24 дает необходимые консультации, помогает составить справедливую оценку и адекватные формы управленческой отчетности. Кредитные технологии ВТБ 24 позволяют проводить оценку кредитоспособности и принимать решение о предоставлении кредита в сжатые сроки.

Условия предоставления

· Сумма — до 850 000 рублей (или эквивалент в долларах США или евро);

· Срок кредита — до 24 месяцев;

· Срок рассмотрения заявки — 1—3 дня;

· Процентная ставка — фиксированная (определяется банком индивидуально для каждого клиента);

· Погашение — равными взносами или по индивидуальному графику;

· Обеспечение — без залога.

Формы предоставления

Разовый кредит. Клиент приобретает право на получение суммы кредита одной суммой единовременно.

Овердрафт. Форма кредита, которая позволяет оперативно провести необходимые платежи в случае временного отсутствия или недостаточности денежных средств на расчетном или текущем счете компании в ВТБ 24.

Банковская гарантия

ВТБ 24 предоставляет клиентам различные виды банковских гарантий: тендерные гарантии, гарантии исполнения обязательств по договору, гарантии возврата платежа и гарантии таможенных платежей. Гарантии предоставляются на различные цели и их условия зависят от особенностей конкретной сделки.

Получить кредит можно для реализации различных задач

· Пополнение оборотных средств предприятия;

· Приобретение имущества (автотранспорт, оборудование, недвижимость и т. д.);

· Покупка, ремонт или реконструкция помещений;

· Покупка векселей.

«Кредит на развитие бизнеса»

Продукт «Кредит на развитие бизнеса» разработан для компаний, которым необходима сумма до 5.000.000 долларов США (эквивалент в рублях или евро) на срок до 5 лет.

Условия предоставления

· Сумма — до 5.000.000 долларов США (эквивалент в рублях РФ или евро);

· Срок кредита — до 60 месяцев;

· Срок рассмотрения заявки — 5—7 дней;

· Процентная ставка — фиксированная (определяется банком индивидуально для каждого клиента);

· Погашение — равными взносами или по индивидуальному графику;

· Обеспечение — возможно частичное обеспечение залогом.

Формы предоставления

Разовый кредит

Овердрафт

Кредитная линия. В случае более сложной формы необходимого клиенту финансирования ВТБ 24 предлагает рамочную кредитную линию, при которой возможно получение нескольких кредитов в рамках открытого лимита кредитной линии. ВТБ 24 предлагает возобновляемую кредитную линию, в рамках которой клиент самостоятельно может получать финансирование в необходимых ему объемах и на необходимые сроки. Гибкие условия возобновляемой кредитной линии дают клиенту практически неограниченные возможности использования схемы кредитования.

«Коммерсант»

Продукт «Коммерсант» разработан для владельцев бизнеса, директоров, которым необходимо финансирование для развития своего предприятия до 1 000 000 рублей.

Условия предоставления

· Сумма кредита: 30 000—1 000 000 рублей;

· Срок кредита:

| Срок кредита | Процентная ставка, % |

| 6-12 месяцев | 21 |

| 13-14 месяцев | 25 |

| 25-60 месяцев | 29 |

· Срок рассмотрения заявки – 5 дней.

· Погашение – равными взносами или по индивидуальному графику;

Выкуп кредитов малому бизнесу

ВТБ 24 предлагает своим партнерам разнообразные формы сотрудничества в этой области. Одним из новых направлений деятельности банка в данном сегменте рынка является покупка у третьих лиц кредитов, выданных субъектам малого бизнеса. К субъектам малого бизнеса относятся юридические лица или индивидуальные предприниматели с объемом годовой выручки, не превышающим 90 миллионов рублей.

Организации могут быть заинтересованы в продаже портфеля кредитных продуктов, предоставленных предприятиям малого бизнеса, с уступкой прав требования в пользу ВТБ 24.

Рассмотрим схемы кредитования малого и среднего бизнеса еще и на примере Банка «Банк 24».

«Бизнес-Овердрафт»Кредитование в форме овердрафта возможно при условии, что Заемщик находится на расчетно-кассовом обслуживании в Банке24.ру не менее 3-х месяцев. При этом регулярность поступлений выручки на расчетный счет Заемщика в Банке24.ру составляет не реже одного раза в неделю.

| Цель кредита | пополнение оборотных средств |

| Сумма кредита | от 100 000 до 500 000 рублей, кратная одной тысяче рублей |

| Срок кредита | от 1 до 3 месяцев, кратный 1 месяцу |

| Процентная ставка | 16% годовых при отсутствии имущественного обеспечения по кредиту; 15% годовых при наличии имущественного обеспечения. |

| Комиссия за открытие ссудного счета | 2% от суммы лимита овердрафта взимается единовременно в день открытия ссудного счета.При наличии положительной кредитной истории в Банке24.ру — 1,5% от суммы лимита овердрафта. |

| Погашение основного долга | в конце срока действия договора |

| Погашение процентов | ежемесячно |

| Определение лимита кредитования | от 4 часов |

| Обеспечение | для Заемщика-индивидуального предпринимателя — поручительство супруга (при наличии такового, независимо от достаточности дохода); для Заемщика-юридического лица — поручительство учредителей (физических лиц), руководителя предприятия, принимаемое без оценки платежеспособности поручителей; залог оборудования (кроме офисного и МБП) и/или автотранспорта (страховка от рисков ущерба и угона не требуется) общей стоимостью, превышающей сумму кредита не менее чем на 25%. |

Кредит предоставляется автоматически при выставлении клиентом платежного поручения при отсутствии или недостаточности денежных средств на расчетном счете Заемщика в Банке24.ру. Погашение кредита происходит автоматически (без дополнительного обращения в Банк) по мере поступления денежных средств на расчетный счет Заемщика в Банке24.ру.

«Беззалоговый»

| Цель кредита | пополнение оборотных средств |

| Сумма кредита | от 100 000 до 500 000 рублей, кратная одной тысяче рублей |

| Срок кредита | от 2 до 12 месяцев, кратный 1 месяцу |

| Процентная ставка | 16% годовых при наличии у Заемщика одновременно положительной кредитной истории в Банке24.ру за последние 180 дней и регулярных оборотов по расчетному счету в Банке24.ру в течение последних 3-х месяцев; 17% годовых при наличии у Заемщика положительной кредитной истории в Банке24.ру за последние 180 дней или регулярных оборотов по расчетному счету в Банке24.ру в течение последних 3-х месяцев; 18% годовых в иных случаях. |

| Комиссия за открытие ссудного счета | 2% от суммы кредита, но не менее 6 000 рублей, уплачивается единовременно в день открытия ссудного счета |

| График погашения | определяется по выбору Заемщика: · погашение кредита и процентов производится равными ежемесячными (аннуитетными) платежами. Досрочное погашение кредита возможно только в случае полного погашения ссудной задолженности, с уведомлением Банка о досрочном погашении не менее чем за 3 рабочих дня; · погашение основного долга производится равными долями, погашение процентов производится ежемесячно. Возможно досрочное погашение кредита полностью или частями, с уведомлением Банка о досрочном погашении не менее чем за 3 рабочих дня. При досрочном погашении всей суммы основного долга проценты за пользование кредитом начисляются на фактический остаток ссудной задолженности за фактическое количество дней, прошедшее с момента уплаты последнего платежа до даты полного погашения кредита. |

| Определение лимита кредитования | от 4 часов |

| Выдача кредита | осуществляется на расчетный счет Заемщика в Банке |

| Обеспечение | для Заемщика-индивидуального предпринимателя — поручительство супруга (при наличии такового, независимо от достаточности дохода); для Заемщика-юридического лица — поручительство учредителей (физических лиц), руководителя предприятия, принимаемое без оценки платежеспособности поручителей. |

«Снижай ставку сам»

| Цель кредита | пополнение оборотных средств |

| Сумма кредита | от 300 000 до 2 000 000 рублей, кратная одной тысяче рублей |

| Срок кредита | от 2 до 12 месяцев, кратный 1 месяцу |

| Процентная ставка | 15% годовых, при наличии у Заемщика одновременно положительной кредитной истории в Банке24.ру за последние 180 дней и регулярных оборотов по расчетному счету в Банке24.ру в течение последних 3-х месяцев; 16% годовых, при наличии у Заемщика положительной кредитной истории в Банке24.ру за последние 180 дней или регулярных оборотов по расчетному счету в Банке24.ру в течение последних 3-х месяцев; 17% годовых в иных случаях. |

| Комиссия за открытие ссудного счета | 2% от суммы кредита уплачивается единовременно в день открытия ссудного счета |

| Погашение основного долга | производится равными долями, погашение процентов производится ежемесячно. Возможно досрочное погашение кредита полностью или частями, с уведомлением Банка о досрочном погашении не менее чем за 3 рабочих дня. При досрочном погашении всей суммы основного долга проценты за пользование кредитом начисляются на фактический остаток ссудной задолженности за фактическое количество дней, прошедшее с момента уплаты последнего платежа до даты полного погашения кредита. В случае досрочного погашения основного долга в сумме, двукратно превышающей ежемесячный платеж по кредиту, процентная ставка снижается на 0,5 процентных пункта (до 2-х раз), при дальнейшем досрочном погашении кредита в двукратном размере процентная ставка снижается на 1 процентный пункт ежемесячно, но не ниже ставки 12% годовых. |

| Выдача кредита | осуществляется на расчетный счет Заемщика в Банке |

| Срок принятия решения о возможности кредитования | 3 рабочих дня |

| Обеспечение | для Заемщика-индивидуального предпринимателя — поручительство супруга (при наличии такового, независимо от достаточности дохода); для Заемщика-юридического лица — поручительство собственников бизнеса, руководителя предприятия, принимаемое без оценки платежеспособности поручителей; имущественное обеспечение стоимостью, превышающей на 25% сумму кредита (залог товаров в обороте допускается в размере не более 50% от залоговой массы). |

«Инвестиционный»

| Цель кредита | капитальные затраты (приобретение оборудования, ремонт помещения и т.п.) | ||||||||||||||||

| Сумма кредита | от 300 000 до 2 000 000 рублей, кратная одной тысяче рублей | ||||||||||||||||

| Срок кредита | от 2 до 60 месяцев, кратный 1 месяцу | ||||||||||||||||

| Процентная ставка |

| ||||||||||||||||

| Комиссия за открытие ссудного счета | 2% от суммы кредита уплачивается единовременно в день открытия ссудного счета | ||||||||||||||||

| График погашения | определяется по выбору Заемщика: · погашение кредита и процентов производится равными ежемесячными (аннуитетными) платежами. Досрочное погашение кредита возможно только в случае полного погашения ссудной задолженности, с уведомлением Банка о досрочном погашении не менее чем за 3 рабочих дня; · погашение основного долга производится равными долями, погашение процентов производится ежемесячно. Возможно досрочное погашение кредита полностью или частями, с уведомлением Банка о досрочном погашении не менее чем за 3 рабочих дня. При досрочном погашении всей суммы основного долга проценты за пользование кредитом начисляются на фактический остаток ссудной задолженности за фактическое количество дней, прошедшее с момента уплаты последнего платежа до даты полного погашения кредита. | ||||||||||||||||

| Выдача кредита | осуществляется на расчетный счет Заемщика в Банке | ||||||||||||||||

| Срок принятия решения о возможности кредитования | 3 рабочих дня | ||||||||||||||||

| Обеспечение | для Заемщика-индивидуального предпринимателя — поручительство супруга (при наличии такового, независимо от достаточности дохода); для Заемщика-юридического лица — поручительство собственников бизнеса, руководителя предприятия, принимаемое без оценки платежеспособности поручителей; имущественное обеспечение стоимостью, превышающей на 25% сумму кредита: · при кредитовании на срок до 12 месяцев залог товаров в обороте допускается в размере не более 50% от залоговой массы, · в качестве залога может выступать приобретаемое имущество (оборудование); · при кредитовании на срок свыше 12 месяцев в качестве обеспечения могут выступать автотранспортные средства, жилая и коммерческая недвижимость, производственное оборудование. Автотранспорт, предоставляемый в залог, должен быть застрахован от рисков ущерба и угона, выгодоприобретателем по договору страхования должен выступать Банк. При залоге жилой недвижимости залогодатель должен являться единственным собственником квартиры, иметь дополнительное жилье, квартира должна быть без прописки, при кредитовании на срок от 36 до 60 месяцев застрахована в пользу Банка. |

Заключение

В настоящее время происходит увеличение предложения на рынке банковских услуг и для создания конкурентоспособного кредитного портфеля необходимо создать более привлекательные условия кредитования, повышать квалификацию и уровень обслуживания со стороны банковского персонала.

Сдерживающим фактором расширения кредитования малого бизнеса остаются высокие риски, отсутствие правовых гарантий эффективного возврата кредита, слабость информационной базы по кредитным историям заемщиков. Проблема кредитования малого бизнеса в нашей стране остаётся нерешённой на протяжении длительного периода времени. Сами бизнесмены приводят доводы, которые препятствуют использовании кредитованная в банках. Согласно статистике, порядка 15% представителей малого бизнеса не берут кредит по причине высоких процентных ставок[1]. Всё потому, что в зависимости от вида кредитного инструмента, суммы кредита, периода времени, на который он предоставляется, залогового обеспечения, а также валюты, в которой выдается кредит, процентная ставка может изменяться от 10 до 19% годовых. Другой причиной не слишком высокой популярности кредитов в среде малого бизнеса, которую привели около 23% предпринимателей, являются требования банка по предоставлению поручителей. И, наконец, порядка четверти всех бизнесменов не прибегают к использованию кредитных инструментов из-за необходимости предоставления залога. Основная причина этого заключается в низкой стоимости активов предприятий малого бизнеса. Существуют и беззалоговые кредитные инструменты, однако сумма кредита в данном случае, как правило, не превышает 500-700 тысяч рублей. Необходимо также отметить, что существует зависимость между получением кредита и видом залога. Чем больше скорость реализации залога, тем больше вероятность получения бизнесменом кредита. В случае если залогом являются, например продовольственные, фармацевтические товары или бытовая химия, срок хранения которых составляет менее полугода, банки выдают кредит неохотно. Это связано с тем, что в случае непогашения кредита, банку сложно будет реализовать залог до истечения срока его годности.

Для получения кредита деятельность предприятия должна быть более или менее “прозрачной”. В среде малого и среднего бизнеса на этот шаг готовы решиться не многие предприятия. Зачастую “выход из тени” грозит потерей конкурентных преимуществ, по причине того, что конкуренты обеспечат себе более стабильное финансовое положение, продолжая работать по “серым” схемам. Таким образом, низкая легитимность бизнеса, фигурирующая в бухгалтерских отчётах, становится основанием для отказа в получении кредита. Однако более высокая прибыль сопряжена с увеличением налогового бремени. Это чревато для предприятия значительным снижением прибыли и потерей конкурентоспособности. Получается замкнутый круг. Тем бизнесменам, кто всё-таки хочет из него вырваться, банкиры приводят следующую закономерность. Чаще всего, повышение легитимности бизнеса на 25-30% даёт предприятиям возможность воспользоваться кредитными инструментами, выгода от которых уже через небольшой период времени покроет увеличившуюся налоговую нагрузку.

На сегодняшний день, по оценкам экспертов, более 80% банков разработали собственные программы кредитования малого и среднего бизнеса. При этом слабым местом подобных программ является отсутствие универсальной системы оценки бизнесменов, обращающихся за кредитом. В Европе и США система оценки носит название скоринг и является полностью автоматизированной[2]. В России балы выставляются человеком. Таким образом, оценка предприятия не может быть всецело объективной. Какие факторы могут добавить баллы и увеличить вероятность получения кредита, а какие – её уменьшить?

Одно из самых важных условий для любого банка, без соблюдения которого вероятность получения кредита практически равна нулю, это регистрация предприятия и ведение бизнеса в регионе присутствия банка не менее шести месяцев. Второе условие – это отсутствие просроченной задолженности по кредитам, взятым ранее. Следующее условие это показатель успешной деятельности предприятия – наличие постоянного дохода. Необходимо отметить, что последний критерий для большинства банков имеет определяющее значение: ведь гарантом возврата кредита является в первую очередь стабильный и приносящий доходы бизнес. Однако низкая легитимность бизнеса также не может служить основанием для “пожизненного” отказа в кредитовании. Чаще всего банки советуют повторно обратиться за кредитом через несколько месяцев, либо всё же выдают кредит, сокращая при этом его объём. Другим обстоятельством, которое может послужить причиной для отказа от кредитования может служить плохая кредитная история. По словам самих банкиров, в последние годы предприятия с плохой историей встречаются всё реже: бизнесмены понимают, что соблюдение платёжной дисциплины – залог того, что он сможет получить кредит в будущем. В последнее время банки вспоминают не только о кредитной истории данной организации, но и её владельца. И последним важным обстоятельством, которое способно воспрепятствовать получению банковского кредита – это проблемы у предприятия с законом. В данном случае далеко не все проблемы являются 100% гарантией отказа: всё зависит от их характера и “тяжести”.

Существуют и положительные моменты кредитования. Например, крупные банки поощряют постоянных клиентов. Это выражается в упрощённой форме получения кредита, а также в снижении процентной ставки. Так, например, хорошая кредитная история может снизить процентную ставку на 0,5%.

Темпы роста кредитования малого предпринимательства продолжают набирать оборот, это говорит о том, что следует принять меры по расширению кредитования, например:

1) расширению филиальной сети

2) создание новых кредитных программ

3) снижение процентных ставок

Со сложившимся экономическим кризисом в стране необходимо поддержать малый и средний бизнес, это будет способствовать выходу из финансового кризиса и способствовать повышению ВВП в стране. Это отразится на укреплении доверия к российскому банковскому сектору со стороны инвесторов, кредиторов и вкладчиков.

Список использованной литературы

1. Пещанская И.В. Организация деятельности коммерческого банка: Учебное пособие. – М.: Инфра – М, 2001г.;

2. Электронный ресурс – http://www.bank24.ru

3. Иванов В.В., Соколов Б.И. Деньги. Кредит. Банки: Учебник. Проспект – М.2006г.

4. Ковалев В.В., Ковалев Вит.В. Финансы организации (предприятий) Учебник. –М.: «Проспект», 2005г.

5. Остапенко В.В Финансы предприятия Учебное пособие 3-е издание, М.: Омега-Л, 2006г.-303с.:

6. Черник Д.Г., Павлова Л.П., Князев В.Г. Налоги и налогообложение: Учебник.- ЗАО «МЦФЭР»,2006г.

7. Лапуста М.Г. Предпринимательство: Учебник – 3 изд., М.: ИНФРА – М, 2004. – 534с.

8. Корпоративный менеджмент– http://www.cfin.ru

9. Бизнес портал – http://www.alti.ru

10. Служба тематических толковых словарей – http://www.glossary.ru

11. Информационный портал поддержки мероприятий для делового сообщества http://www.businesscom.ru/

12. Правовой сайт КонсультантПлюс – http://www.consultant.ru

13. Рейтинговое агентство «Эксперт РА» http://www/raexpert.ru

14. Банкир.Ру http://www.banki.ru/

15. Бизнес портал http://www.allprobiz.ru

16. Ассоциация российских банков http://www.arb.ru

17. Золотогоров В. Г. Экономика: Энциклопедический словарь. – Мн.: Интерпрессервис; Книжный дом, 2003. – 720 с

18. Кредитный вестник № 71,февраль2007

19. Финансы, денежное обращение и кредит Учебник для вузов

20. Информационно-аналитический бюллетень «КРЕДИТНЫЙ ВЕСТНИК»

21. Рейтинговое агентство «АК&М» http://www/akmrating.ru

22. Кобец Е. А. Планирование на предприятии Учебное пособие. Таганрог: Изд-во ТРТУ, 2006.

23. Батракова Л.Г. Экономический анализ деятельности коммерческого банка М. Логос 2005.

24. Орлов А.И. Менеджмент: Учебник http://www.aup.ru/books/m31/index.htmМ.: Издательство "Изумруд", 2003. - 298 с.

25. Братко А.Г. Банковское право в России (вопросы теории и практики). М.: изд. Гарант, 2007.

26. Лаврушина О.И., Валенцевой Н.И. Банковские риски. М.: КНОРУС, 2007. — 232 с.

27. Жарковская Е.П. Банковское дело. 4-е изд., М.: Омегв-Л, 2006. — 452 с.

28. Вострикова Л.Г. Финансовое право. М.: Юстицинформ, 2007. — 376 с.

29. Родин А.Ю. Правовые основы оценочной деятельности. М.: МФПА, 2005. — 265 с.

30. Нешитой А.С. Инвестиции. 5-е изд., М.: Дашков и К, 2007. — 372 с.

31. Костерина Т.М. Кредитная политика и кредитные риски. М.: МФПА, 2005.—80 с.

32. Макроэкономические показатели http://www.e3.prime-tass.ru/

Приложения

Таблица Рейтинг банков по объему выданных в г. Москве кредитов, малому и среднему бизнесу

| № | Банк | Объем кредитов, выданных предприятиям МСБ в 2007 г., тыс. руб. |

| 1 | Банк Возрождение | 15300000 |

| 2 | ЛОКО-Банк | 7141227 |

| 3 | ВТБ 24 | 6042805 |

| 4 | КМБ-БАНК | 2512654 |

| 5 | КБ Альта-Банк | 2131198 |

| 6 | Альфа-Банк | 1839155 |

| 7 | АКИБАНК | 1833996 |

| 8 | Промсвязьбанк | 1062165 |

| 9 | Абсолют Банк | 1022888 |

| 10 | УРАЛСИБ | 861222 |

| 11 | РОСБАНК | 791287 |

| 12 | НОМОС-БАНК | 581651 |

| 13 | Пробизнесбанк | 521848 |

| 14 | КБ РБР | 504107 |

| 15 | МДМ-Банк | 446120 |

| 16 | Татфондбанк | 313011 |

| 17 | Русь-Банк | 258280 |

| 18 | СОЮЗ | 234 924 |

| 19 | Региональный банк развития | 159000 |

| 20 | Юниаструм | 148927 |

| 21 | Стройкредит | 130480 |

| 22 | ТРАСТ | 113023 |

| 23 | Нижний Новгород | 62354 |

| 24 | КУБ | 36000 |

| 25 | БАЛТИНВЕСТБАНК | 6700 |

| 26 | Банк СЕВЕРНАЯ КАЗНА | 1200 |

[1] На самом деле привести среднее значение ставки по кредитованию малого и среднего бизнеса достаточно сложно.

[2] Скоринг представляет собой бальную систему оценки, позволяющую отсеять субъективные факторы и определить насколько целесообразно давать кредит тому или другому предприятию

Похожие работы

... состоит в основном из крупных кредитов, и только 1,1 % его составляют ссуды малым предприятиям. Рис. 1.5. Решению проблемы дефицита кредитных ресурсов для кредитования проектов малого предпринимательства российским банкам частично помогают решить различные международные финансовые организации. Так по Ростовской области с ЕБРР сотрудничает “СБС-Агро”, с Инвестиционным фондом США- ...

... малого бизнеса в нашей стране является сложность получения кредита для развития собственного предприятия. Несмотря на то, что многие аналитики предсказывают хорошие перспективы кредитования малого бизнеса - к 2010 г. прогнозируется снижение процентных ставок по кредитам, увеличение сроков предоставления кредитов, упрощения процедуры оформления кредитов, что позволит пользоваться банковскими ...

... что соответствует наивысшему показателю рейтинговой оценки. Кредитный риск по данной операции приемлем, ОАО АКБ РосЕвроБанк принимает решение о выдаче кредита. 2. Основные направления развития и пути совершенствования системы кредитования субъектов малого предпринимательства 2.1 Проблемы банковского кредитования субъектов малого предпринимательства в условиях финансового кризиса В ...

... области конкурентоспособными отечественными товарами и услугами ----------------------------------- <*> Сноска исключена. - Постановление Правительства Мурманской области от 26.10.2005 N 400-ПП. РЕГИОНАЛЬНАЯ ЦЕЛЕВАЯ ПРОГРАММА "РАЗВИТИЕ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В МУРМАНСКОЙ ОБЛАСТИ" НА 2005 - 2008 ГОДЫ I. СОДЕРЖАНИЕ ПРОБЛЕМЫ И ОБОСНОВАНИЕ НЕОБХОДИМОСТИ ЕЕ ...

0 комментариев