Сущность кредитования потребительских нужд населения и его роль в развитии современной экономике

Общие основы организации кредитования потребительских нужд населения

Современные проблемы развития потребительского кредитования в РФ

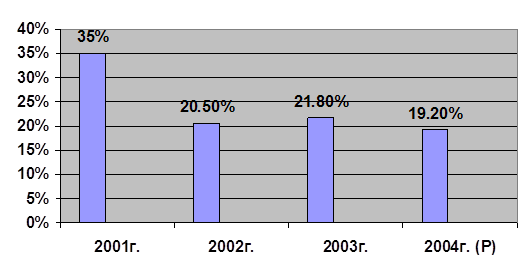

Оценка современного состояния кредитования потребительских нужд населения

Порядок рассмотрения заявок и заключения кредитных договоров по потребительским ссудам

Смерть Застрахованного лица;

Оценка соблюдения целевого использования и сроков погашения кредита

Перспективные направления развития потребительского кредитования в РФ

Перспективные направления развития потребительского кредитования Банка «Русский стандарт»

Навигация

Сущность кредитования потребительских нужд населения и его роль в развитии современной экономике

Кредитование потребительских нужд населения, современное состояние и перспективы развития на примере ЗАО Банк "Русский Стандарт"

108182

знака

14

таблиц

2

изображения

1. Сущность кредитования потребительских нужд населения и его роль в развитии современной экономике

1.1 Краткая история возникновения и развития потребительской формы кредитования

Понятие потребительского, или личного кредита существовало еще в VI в. до нашей эры, в частности на территории современного Израиля. До царя Соломона иудеи использовали личный кредит, т.е. за долги отправлялись в долговое рабство. Царь Соломон запретил такое рабство и обратил личную ответственность в имущественную. Он издал закон, по которому должник теперь отвечал перед кредитором своим имуществом, а не личной свободой. На земле должника ставили столб, на котором было написано, что его имущество принадлежит кредитору в обеспечение определенной суммы, и таким образом уведомляли всех вокруг, что данное имущество заложено. Столбы с такими надписями стали называть ипотекой от греческого "hypotheke", что означает "залог, заклад".

Первые кредиты в истории человечества вызывались, как правило, нуждой, а не возможностью получить дополнительную прибыль. Как только люди начали выращивать что-то на земле, они сразу столкнулись с периодическими неурожаями; которые могли оставить без еды на весь год. Здесь и появляются первые кредиты: если отдельному крестьянину не хватало собранного урожая, он шел к более богатому соседу и просил одолжить определенную сумму денег до следующего урожая.

Кроме того, первые формы кредитов и процентов имели, конечно же, натуральный характер (разновидность бартера). Крестьянин занимал один мешок зерна, а возвращал полтора или два. Таким образом, кредит опередил появление и рыночного хозяйства, и денег. Конечно, ничто не могло гарантировать, что человек, уже попавший в затруднительное положение, сможет не только поправить свои дела, но еще и достать излишек, чтобы отдать долг. Как писал один историк хозяйства, орать проценты при этих условиях значит падающего подтолкнуть ".

Если человек не мог отдать долг, он мог лишиться своего имущества. Если у него было нечего взять, он отправлялся отрабатывать долг на поле или на двор к своему кредитору, собственно, уходил в долговое рабство. Конечно, подобное явление не вызывало одобрения в обществе. Одним из первых борцов против него стала церковь.

Основным источником аргументов священников в осуждении процента была Библия. В Евангелии от Луки написано: «...взаймы давайте, не ожидая ничего...» (VI, 35). Это означает, что кредитор не должен просить ни процентов, ни возврата самой ссуды. К этому добавлялось учение о проценте древнегреческого мыслителя Аристотеля (чью философию средневековая церковь пыталась совместить с христианством). Согласно Аристотелю, процент является противоестественной формой дохода, так как "деньги не могут рождать деньги"

И, кроме того, церковь пыталась найти некие рациональные доказательства неестественности процента. Одним из аргументов был, например, следующий: поскольку отданные в долг деньги возвращаются кредитору обратно в целости, процент является платой за время, а время нельзя продавать, так как оно принадлежит Богу. Пользуясь своей властью, церковь пытается покончить с процентом "сверху". В 1179г. папа Александр III запрещает процент под страхом лишения причастия. В 1274г, папа Григорий X применяет более строгое наказание - изгнание из государства, В 1311г. папа Климент V вводит в качестве наказания отлучение от церкви.

К концу средних веков государство, наконец, перестает бороться против любой формы кредитов и пытается не допустить ростовщичества регулированием высоты процента. В 1545г. в Англии максимальной была объявлена ставка 10% в год. В 1624г, она снижена до 8%, а в 1652г. - до 6%. Другие страны действовали похожим образом. Например, в 1640г. в Нидерландах была установлена максимальная ставка процента в размере не выше 5%, во Франции в 1601г. был установлен максимальный процент 6%.

В России такой закон ввели в 1754г., а максимальный процент был тоже равен 6%. В XVIII в. широкая волна протеста против запрещения процентов начинает постепенно разрушать общественное мнение, и в XIX в. практически везде отменяют контроль за размером процента. Однако в законодательстве многих стран остается понятие ростовщичества ("эксплуатации нужды, слабости разумения, неопытности или душевного возбуждения кредитующегося") и уголовная ответственность за него.

Но займы "по нужде" не были единственным видом потребительских займов в античном мире или в средние века. Часто занимать деньги приходилось богатым людям, которые по каким-то причинам не могли выйти на тот уровень потребления, который был им необходим. Нуждой это вряд ли можно было назвать, хотя мотивы аналогичные.

В конце XVII в. английский купец и автор памфлетов на экономические темы Дадли Норт писал: "В нашей стране деньги, отдаваемые под проценты, гораздо менее, чем в десятой своей части, идут в руки предпринимателей... они ссужаются, главным образом, для покупки предметов роскоши, выдаются на расходы людям, которые хотя и являются крупными землевладельцами, но тратят деньги быстрее, чем приносит им их землевладение...". Ссуды выдавались, как правило, под залог земли, и именно это являлось причиной того, что через некоторое время помещики во многих странах оказывались в долгах. Крупными заемщиками могли быть короли, займы которых носили либо военный характер, либо потребительский. Короли были одними из самых "плохих" заемщиков, так как легко могли решить не возвращать деньги.

В практике российских банков XIX - начала XX вв. также существовало понятие личного кредита. При этом личный кредит - это кредит без залога, предоставляемый личности, которая, по мнению банка, обладает достаточной платежеспособностью и репутацией, которые в совокупности дают гарантии возврата кредита. В настоящее время термин "личный кредит' (individual credit) употребляется в широком значении кредита, предоставленного банком физическому лицу.

На протяжении многих веков банковский потребительский кредит был слабо развит в капиталистическом обществе, что было обусловлено целым рядом объективных и субъективных причин. Вплоть до Второй мировой войны коммерческие банки развитых капиталистических стран почти не предоставляли населению денежные ссуды на потребительские цели. Первыми вступили на этот путь коммерческие банки США. Еще в 1920-1930 гг. группа из нескольких банков, возглавляемая одним из предшественников нью-йоркских "City-Corp" и "Bank of America", создала у себя отделы потребительского кредита. Первоначально эта банковская группа предоставляла займы частным лицам на такие цели, как оплата медицинской помощи, стоматологических услуг, обучения и т.п., но затем приступила и к выдаче ссуд на покупку в рассрочку потребительских товаров. После окончания войны сектор потребительского кредита стал одним из наиболее быстроразвивающихся сегментов рынка кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким усилением несоответствия между ростом производства и ограниченностью платёжеспособного спроса трудящихся.

Теперь же банковский потребительский кредит получил широкое распространение практически во всех экономически развитых странах и во многих странах "третьего мира". Причем в ведущих капиталистических странах сфера приложения данного кредита существенно расширилась и роль домашних хозяйств как ссудозаемщиков в последние десятилетия несоизмеримо возросла.

Уже в начале 90-х годов, во Франции и в ФРГ домашние хозяйства почти сравнялись по сумме получаемых ссуд с деловыми предприятиями, а в США даже превзошли их по этому показателю, выйдя на первое место.

Наибольшее распространение потребительский кредит получил в США: только за период 70-х гг. наблюдался троекратный рост остатков по потребительскому кредиту. К началу 90-х гг. он превышал сумму 600 млрд. долл. Стоит отметить, что темпы роста потребительского кредита в промышленно развитых странах Европы опережали динамику рынка США (так, в Германии в 70-х гг. наблюдался пятикратный рост потребительского кредита, достигнув уровня 190 млрд. долл. США к началу нынешнего десятилетия). Однако разница в стартовых позициях стран после Второй мировой войны предопределила особенное положение рынка США как наиболее емкого и развитого.

Похожие работы

... анализа кредитоспособности заемщиков далее будет рассмотрен детальный анализ кредитоспособности именно физических лиц который используется ЗАО «Банк Русский Стандарт». ГЛАВА 2. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ФИЗИЧЕСКИХ ЛИЦ НА ПРИМЕРЕ ЗАО «БАНК РУССКИЙ СТАНДАРТ» 2.1 Общая характеристика развития Банка Название Закрытое акционерное общество «Банк Русский Стандарт» Joint Stock Company «Russian ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

... сегменте можно ожидать от Citibank вышедшего на рынок в 2004 г. 3.4 Инновационные банковские продукты На мой взгляд, банк "Русский Стандарт" намерен поддерживать и укреплять свои позиции на рынке кредитования физических лиц. Для этих целей банком разработана стратегия вывода новых банковских продуктов и направлений деятельности, повышения качества существующего продуктового ряда, а также ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

0 комментариев