Сущность кредитования потребительских нужд населения и его роль в развитии современной экономике

Общие основы организации кредитования потребительских нужд населения

Современные проблемы развития потребительского кредитования в РФ

Оценка современного состояния кредитования потребительских нужд населения

Порядок рассмотрения заявок и заключения кредитных договоров по потребительским ссудам

Смерть Застрахованного лица;

Оценка соблюдения целевого использования и сроков погашения кредита

Перспективные направления развития потребительского кредитования в РФ

Перспективные направления развития потребительского кредитования Банка «Русский стандарт»

Навигация

Перспективные направления развития потребительского кредитования в РФ

Кредитование потребительских нужд населения, современное состояние и перспективы развития на примере ЗАО Банк "Русский Стандарт"

108182

знака

14

таблиц

2

изображения

3. Перспективные направления развития потребительского кредитования в РФ

3.1 Перспективные направления развития потребительского кредитования для российских банков

В настоящее время для банковского бизнеса в стране потребительское кредитование является одним из наиболее перспективных направлений развития.

Так по данным ЦБ в 2007 году объём выданных кредитов физическим лицам достиг 3,6 трлн. руб., показав рост всего на 50,37%, в котором основным локомотивом рынка остаётся автокредитование, а пластиковые карты напротив, показывают скромную динамику роста (таб.13)

Таблица 13. Лидирующие банки на рынке кредитования физических лиц в 2007 году

| Банки по объемам выданных кредитов физическим лицам в 2007г. (без учёта ипотеки) | |||||||||

| № | Банк | Выдано кредитов физлицам (без учёта ипотеки) в 2007г., млн. руб. | Изменение за год, % | Доля автокредитов, % | Доля кредитов по пластиковым картам, % | Доля кредитов выданных в регионах (без учёта Москвы и МО, Санкт-Петербурга и ЛО), % | Количество выданных кредитов физлицам (без учёта ипотеки) в 2007г., шт. | Портфель кредитов физлицам (без учёта ипотеки) на 01.01.08, млн. руб. | Изменение за год, % |

| 1 | Сбербанк | 485 718,10 | 9,76 | 12,13 | н.д. | 84,96 | 3 644 402 | 654 595,00 | 21,13 |

| 2 | Русский Стандарт | 193 253,20 | -13.38 | 10,83 | н.д. | 72,33 | 9 508 847 | 182 222,90 | 0,97 |

| 3 | ВТБ 24 | 91 681,00 | 192,68 | 17,7 | 22,93 | 65,77 | 895 469 | 81 417,40 | 204,03 |

| 4 | Росбанк | 61 324,80 | -10.90 | 41,55 | 6,98 | 85,98 | 832 610 | 84 174,80 | 17,44 |

| 5 | Русфинанс Банк | 55 708,20 | 57,17 | 61,05 | н.д. | 92,53 | 1 214 159 | 56 422,00 | 245,93 |

| 6 | ХКФ-Банк | 53 823,50 | 32,55 | 1,2 | н.д. | 90,44 | 4 934 105 | 30 588,50 | 56,74 |

| 7 | Альфа-Банк | 48 527,50 | 75,65 | 25 | 21,67 | 65,3 | 985 678 | 41 398,10 | 103,25 |

| 8 | Ренессанс Капитал | 47 791,50 | 209,37 | 12,52 | н.д. | н.д. | 1 749 670 | 39 260,80 | 211,62 |

| 9 | УРСА Банк | 46 723,70 | 98,73 | 20,56 | 18,25 | 100 | 735 946 | 51 359,10 | 108,24 |

| 10 | Юникредит Банк | 32 486,00 | 92,99 | 81,22 | н.д. | 25,21 | 347 852 | 35 241,80 | 97,91 |

Лидером рейтинга по кредитованию физических лиц, без учёта ипотеки, стал «Сбербанк», объём выданных кредитов, которого достиг 485,7 млрд. руб., а прирост за год составил 9,76%. Второе место, с отрицательной динамикой в 13,38%, занимает банк «Русский Стандарт», выдавший кредитов на 193,3 млрд. руб. Тройку лидеров замыкает банк ВТБ 24, с показателем 91,7 млрд. руб. и лучшим среди top5 ростом - 192,68%.

В целом же по соотношению розничных кредитов к ВВП Россия отстает от многих стран, поэтому потенциал роста велик и рынок потребительского кредитования в нашей стране продолжит развиваться быстрыми темпами: через два года кредитами будут пользоваться уже 30–40% населения, а через пять-семь лет Россия по этому показателю достигнет уровня западных стран (80–90% населения). При этом продукты, наиболее востребованные на рынке в настоящее время, имеют различный потенциал роста (рис.2).

Рис 2. Наиболее востребованные на рынке продукты

Потенциал рынка в масштабах всей экономики остается огромным, и при этом по показателю доходности это направление крайне привлекательно, особенно с учетом разницы в кредитных и депозитных ставках, и ставках в России и развитых странах. Так, имея возможность привлекать "дешевые" заемные средства за рубежом и размещать на российском розничном рынке по ставкам в несколько раз выше, банки получают маржу, полностью перекрывающую все риски не возврата кредитов. Данная схема наиболее привлекательна для кредитных организаций, имеющих выход на рынок иностранного капитала и обладающих высокими для своего уровня кредитными рейтингами (в большинстве своем характерно для крупных банков). При этом следует отметить, что по мере развития рынка потребительского кредитования и усиления конкуренции кредитные ставки снижаются, особенно с приходом иностранных инвесторов.

Сохранению высоких темпов роста рынка потребительского кредитования будут способствовать следующие факторы:

- активный приход иностранных инвесторов в данный сектор;

- расширение кредитной инфраструктуры и внедрение новых инструментов

кредитования;

- повышения доверия населения к банковской системе;

- продолжение роста денежных доходов;

- рост финансовой грамотности населения;

- развитие системы кредитных бюро.

В целом развитие отрасли будет проходить в направлении активного внедрения современных зарубежных технологий ведения бизнеса и повышения качества обслуживания, чему в большой степени способствует приход западных инвесторов и привлечение иностранных специалистов. Следует ожидать расширения числа участников рынка и снижения концентрации, так как рыночная ниша относительно незанята, а также усиления региональной экспансии, что обусловлено резким повышением конкуренции в столичном регионе. Кроме того, следует отметить, что положительное влияние на сектор потребительского кредитования оказывает активное развитие сетевой розничной торговли.

Наибольшее перспективными направлениями развития рынка потребительского кредитования связаны с двумя продуктами: ипотечное кредитование и кредитные карты.

Ипотека на сегодняшний день составляет только лишь 0,3% ВВП. Рост розничных кредитов в последние годы был связан в основном с расширением потребительского кредитования. Только в 2005 году объем розничных кредитов вырос почти на $20 млрд. или на 84% за год. На ипотеку приходится порядка $3 млрд. или менее 10% от общего объема розничных кредитов, в то время как в Европе объем выданных ипотечных кредитов составляет порядка 70% ВВП, а в США — 50%.

По оценкам аналитиков, к концу 2008г. объем ипотечного кредитования в России возрастет до $7 млрд., а в 2009г. достигнет $12 млрд. Потенциал рынка ипотеки составляет 2000–4000% от текущих показателей. Такой вывод основывается на сравнении задолженности по ипотечным кредитам на душу населения в Восточной Европе и в России. В России среднестатистическая ипотечная задолженность на душу населения составляет всего $21. Таким образом, обремененность россиян ипотечными займами почти в 40 раз меньше, чем, к примеру, в Венгрии ($931 на человека), и в 30 раз меньше, чем в Чехии ($631 на человека).

В настоящее время статистика выдачи банковских кредитов свидетельствует о том, что с 2003г., то есть с начала развития розничного кредитования в России, доля ипотеки в общей структуре рынка кредитов фактически не изменилась. По состоянию на конец 2007г. размер ипотечного рынка составил приблизительно $3 млрд. Для сравнения: на долю персональных кредитов в России приходится $29,5 млрд., общий объем автокредитов составляет $4,5 млрд., а потребительских кредитов — $3 млрд. Таким образом, на долю ипотечного кредитования приходится менее 10% общего объема розничного рынка.

Сегодня кредиты на покупку жилой недвижимости предлагают порядка 160 российских банков. Подавляющее большинство из них работает по программе Агентства по ипотечному жилищному кредитованию (АИЖК). Около 20 банков разрабатывают собственные программы. Кредиты на приобретение жилья в настоящее время составляют 9,9% от общей суммы розничных активов, а собственно ипотечные жилищные кредиты — 3,3%.

Небольшая доля жилищных кредитов объясняется различными причинами, так: медленное строительство нового жилья, наличие значительного жилого фонда, требующего капитального ремонта, быстрым ростом цен на недвижимость и т.д.

Тем не менее, очевидно, что развитие ипотечного рынка, усиление конкуренции среди банков, проведение продуманной государственной политики, направленной на стимулирование спроса населения на ипотечные кредиты, а также продолжающийся рост реальных доходов населения приведет к изменениям в структуре выданных населению кредитов в сторону увеличения доли ипотечных кредитов.

В связи с этим, в настоящее время, для увеличения спроса со стороны населения на ипотечные кредиты коммерческим банкам необходимо:

1. снизить ставки по ипотечным кредитам до 8-10% годовых;

2. увеличить сроки кредитования — с максимальных 5–10 лет до 25–30 лет;

3. значительно упростить процедуру оформления кредита, сократить минимально необходимый пакет документации, необходимой для оформления кредита. Срок рассмотрения заявки на получение кредита сократить до 2–3 часов по сравнению с несколькими днями ранее, минимально необходимый комплект документов сократить с более чем 30 до 4 документов;

4. предоставить возможность рефинансирования ипотечного кредита: срок кредита может быть сокращен или, наоборот, увеличен, а ставки, соответственно, уменьшены;

5. отменить первоначальный взнос или предоставить отсрочку по его платежу.

По данным исследовательской компании Business Vision, порядка 70% населения крупных российских городов считают основным критерием выбора банка для обращения за ипотечным кредитом низкие ставки по его обслуживанию. По результатам опроса, проведенного Фондом общественного мнения, если с текущих 14–15% годовых в рублях ставка по кредиту будет снижена вдвое, то число потенциальных заемщиков увеличится более чем втрое - с 5% населения до 17%. АИЖК ожидает снижения ставки до 8% к 2010г. Пока что даже значительно сниженные ставки по ипотеке в России довольно высоки по сравнению с развитыми странами. Так, в США ипотечный кредит обходится заемщику от 0% до 5–6% годовых, в Европе (Испания) заемщику приходится выплачивать порядка 3–4% годовых.

Кредитные карты на сегодняшний день занимают не более 7–8% в розничном кредитном портфеле российских банков, в то время как на развитом рынке этот показатель должен составлять до 25%.

Рынок кредитных карт в 2007 году развивался не так стремительно как предполагали эксперты, а концентрация кредитных карт в регионах по-прежнему остаётся незначительной. Наибольшее распространение кредитные карты по-прежнему получили только в крупных городах, которые обладают необходимой инфраструктурой для их обслуживания. Для рынка кредитных карт характерно привлечение клиентов в большей степени за счет предложения данного продукта уже имеющимся клиентам, привлеченным банками ранее. В то же время необходимо отметить все еще недостаточно развитую кредитную культуру населения России и отсутствие заинтересованности в использовании кредитных карт. Как следствие, процент активированных карт, предоставленных потребителю, недостаточно высок.

Наиболее перспективными рынками при этом выступаю крупные региональные центры, с пока небольшой концентрацией карточных продуктов, а в борьбе на высоко конкурентных рынках преимущества получат банки, предоставляющие наилучший сервис. «Усилия банков будут направлены в массе своей не только на увеличение эмиссии кредитных карт и наращиванию портфеля, но формирования у потребителей "правильного" поведения при котором клиент будет использовать кредитные карты с максимальной выгодой для себя и для банков. Также следует ожидать выхода на этот рынок новых банков, в том числе западных банковских групп, а также более активной, по сравнению с 2007 годом, продуктовой экспансии в регионы. Поэтому рынок кредитных карт в России будет расти опережающими темпами, и в ближайшие два-три года их число с сегодняшних 5 млн. может увеличиться втрое.

Направления развития этого продукта:

1. оптимизация технологий: сокращение сроков выдачи кредитных карт и рост качества скоринговой оценки, что является необходимым условием для дальнейшего проникновения кредитных карт в сегмент экспресс-кредитования в торговых точках;

2. снижение процентных ставок до уровня чуть выше «традиционных» (18-25%) кредитов, что позволит кредитным картам успешно конкурировать с многоцелевыми краткосрочными кредитами;

3. распространение на сегменты клиентов, в настоящее время охваченные дебетовыми картами (в первую очередь зарплатные проекты).

Еще два продукта, как предполагается, скоро достигнут точки насыщения рынка: автомобильное кредитование и кредиты на неотложные нужды.

Рынок автокредитования в настоящее время является одним из наиболее динамично развивающихся. По оценкам агентства РБК Рейтинг его рост за 2007 год составил около 70%, а объём рынка достиг 578 млрд. руб. При этом, по данным участников рынка около 40-45% всех проданных автомобилей в России было приобретено в кредит. Основной рост автокредитов связан, как с увеличением доходов населения, так и с возросшим спросом на автомобили. А так же с тем, что в 2007 году многие дилерские сети развили свои представительства в регионах, что позволило банкам выйти на новые рынки.

Таблица 14. Банки по объемам выданных автокредитов в 2007г.

| № | Банк | Выдано автокредитов в 2007г., млн. руб. | Изменение за год, % | Количество выданных автокредитов в 2007г., шт. | Портфель автокредитов на 01.01.08, млн. руб. |

| 1 | Сбербанк | 58 921.1 | > 1000 | 145 409 | 53 519.5 |

| 2 | Русфинанс Банк | 34 012.5 | 48.97 | 133 001 | 40 758.5 |

| 3 | Юникредит Банк | 26 384.3 | 82.61 | 56 005 | 29 603.0 |

| 4 | Росбанк | 25 482.2 | -9.94 | 75 163 | 42 945.1 |

| 5 | Русский Стандарт | 20 934.0 | 8.40 | 156 425 | 28 221.9 |

Лидером по объёму кредитов выданных на покупку автомобиля за 2007 год стал «Сбербанк», он выдал более 58,9 млрд. руб., а его рост составил 1018,43%. Второе место в рейтинге занимает «Русфинанс Банк», объём выданных кредитов, которого вырос на 48,97% и достиг 34,0 млрд. руб. На третьем месте с ростом в 82,61% «Юникредит Банк», выдавший 26,4 млрд. руб.

Так же в начале года на рынок автокредитования вышли новые игроки, что усилило конкуренцию. Выход в начале 2007 года большого числа банков на этот рынок привели к ужесточению конкуренции и соответствующему повышению привлекательности и доступности автокредитов для широкого круга потребителей». Также можно отметить, что в связи с дефицитом ликвидности в IV квартале 2007 года, ряд крупных банков объявил о сворачивании или приостановлении программ автокредитования, при этом наметилась тенденция к ужесточению условий получения кредита на покупку автомобиля и повышению процентных ставок.

В 2007 году на российский рынок кредитования вышли банки крупнейших иностранных автопроизводителей, при этом, они предложили не средне рыночные условия кредитования, а программы ориентированными на конкретные марки. Во многом, благодаря этим факторам их доля на рынке пока не велика. Невозможность при вхождении на рынок самостоятельно работать с физическими лицами, отсутствие собственной клиентской базы корпоративных клиентов, низкий процент одобрения, а так же налаженные связи салонов с российскими банками не позволили банкам авто-производителей быстро занять значительную долю рынка. Значительное снижение ставок распространяется в основном на отдельные модели автомобилей, спрос на которые не высок и в увеличении продаж которых производитель в настоящий момент наиболее заинтересован.

В условиях высокой конкуренции на рынке автокредитования следует ожидать дальнейшего совершенствования кредитных программ, а также развития других областей автокредитования, таких как Trade-In и рынка продаж подержанных автомобилей. Эти области пока мало охвачены автокредитованием, притом, что спрос на такие услуги растёт. В перечне предоставляемых банками кредитных продуктов растет спрос на кредиты для подержанных иномарок, в том числе купленных ранее на территории России и продаваемых первыми собственниками по истечении 3-5 лет эксплуатации. Такие кредиты требуют от банка дополнительного контроля рисковых составляющих, оценку не только заемщика, но и самого кредитуемого автомобиля и его продавца, т.е. разработки специальных продуктов и изменение технологии.

В то же время условия по кредитам улучшаются, постоянно расширяется линейка предлагаемых банками видов автокредитов, а средняя процентная ставка снижается, что является показателем рынка, близкого к насыщению.

Основным тенденции развития продукта являются:

1. рост доли экспресс-кредитования;

2. появление кредитов со стартовым взносом 0%: клиент оплачивает только страховку;

3. появление нишевых продуктов (на приобретение дополнительного оборудования и т.п.) и развитие новых программ (buy-back);

4. дальнейшее расширение сферы кредитования (подержанные автомобили).

Прогнозируемые тенденции рынка:

1. рост продаж кредитов buy-back (обратный выкуп);

2. рост продаж рублевых кредитов на длинные сроки;

3. рост продаж кредитов с низким или нулевым первым взносом;

4. увеличение сроков кредитования, снижение ставки кредита;

5. повышение востребованности специальных кредитных программ (совместных программ банка, автопроизводителя, автосалона и страховой компании).

Кредиты на неотложные нужды являются востребованными на рынке, однако его дальнейший рост будет сдерживаться частичным замещением кредитными картами в сегменте краткосрочных кредитов (до 1 года). Можно ожидать, что такое замещение примет значительные размеры по мере распространения зарплатных кредитных карт.

Основные тенденции развития продукта:

1. улучшение удобства обслуживания, расширение количества каналов для погашения кредита;

2. либерализация условий предоставления кредитов (снижение доли залоговых кредитов и кредитов под поручительство);

3. перемещение акцента на долгосрочные продукты (в связи с ростом конкуренции с кредитными картами в краткосрочном сегменте).

Экспресс-кредитование в торговых точках и овердрафтное кредитование эти два продукта уже начали замещаться более функциональными кредитными картами. Рост экспресс-кредитования еще поддерживается за счет регионов, однако этот потенциал должен быть исчерпан в ближайшее время, особенно с распространением зарплатных кредитных карт.

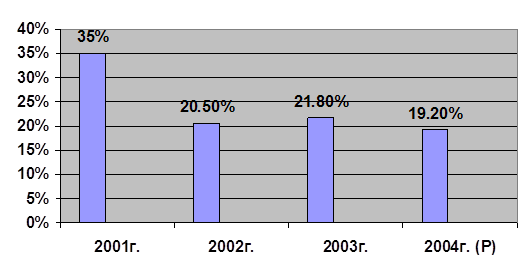

Овердрафтное кредитование получило максимальное развитие в начале 2003г. (6,2% рынка), но затем его роль снижалась (октябрь 2006г. — 4,9%).

В результате активное наполнение кредитных портфелей целым ассортиментом розничных продуктов у крупных банков постепенно сменится более четким позиционированием на рынке и подчас свертыванием изначальных программ.

Через 3–5 лет, по достижении насыщения рынка, фокус конкурентной борьбы вынужденно переместится на передел существующих «сфер влияния». Как следствие, преимущество будут иметь банки, которые окажутся в состоянии:

1. предложить клиенту технологическое и сервисное преимущество (функциональность продуктов, удобство и доступность каналов продаж и обслуживания);

2. выдержать падение ставок, то есть обеспечить высокую эффективность кредитных операций и низкий уровень потерь.

Развитие в этих направлениях должно являться приоритетом для банков, настроенных на поддержание долгосрочного конкурентного преимущество в области розничного кредитования.

Похожие работы

... анализа кредитоспособности заемщиков далее будет рассмотрен детальный анализ кредитоспособности именно физических лиц который используется ЗАО «Банк Русский Стандарт». ГЛАВА 2. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ФИЗИЧЕСКИХ ЛИЦ НА ПРИМЕРЕ ЗАО «БАНК РУССКИЙ СТАНДАРТ» 2.1 Общая характеристика развития Банка Название Закрытое акционерное общество «Банк Русский Стандарт» Joint Stock Company «Russian ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

... сегменте можно ожидать от Citibank вышедшего на рынок в 2004 г. 3.4 Инновационные банковские продукты На мой взгляд, банк "Русский Стандарт" намерен поддерживать и укреплять свои позиции на рынке кредитования физических лиц. Для этих целей банком разработана стратегия вывода новых банковских продуктов и направлений деятельности, повышения качества существующего продуктового ряда, а также ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

0 комментариев