Сущность кредитования потребительских нужд населения и его роль в развитии современной экономике

Общие основы организации кредитования потребительских нужд населения

Современные проблемы развития потребительского кредитования в РФ

Оценка современного состояния кредитования потребительских нужд населения

Порядок рассмотрения заявок и заключения кредитных договоров по потребительским ссудам

Смерть Застрахованного лица;

Оценка соблюдения целевого использования и сроков погашения кредита

Перспективные направления развития потребительского кредитования в РФ

Перспективные направления развития потребительского кредитования Банка «Русский стандарт»

Навигация

Современные проблемы развития потребительского кредитования в РФ

Кредитование потребительских нужд населения, современное состояние и перспективы развития на примере ЗАО Банк "Русский Стандарт"

108182

знака

14

таблиц

2

изображения

1.3 Современные проблемы развития потребительского кредитования в РФ

Одним из наиболее динамично развивающихся сегментов рынка банковских услуг является потребительское кредитование, сегодня темпы роста потребительского кредитования опережают все другие сегменты рынка банковских услуг. По данным центра развития, на конец 2005г. размер банковской задолженности физических лиц приблизился к 40 млрд. долл. США. В этой связи перед каждым банком стоит проблема эффективной организации ритейла[1]. Зарубежный опыт свидетельствует о том, что кредитование населения оказывает большое влияние не только на банковскую систему, но на экономику в целом. Так, с одной стороны, развитие потребительского кредитования явилось одним из факторов, способствовавших оживлению экономики Южной Кореи после кризиса 1997-1998гг. С другой стороны, негативные явления в экономиках Германии и Японии в 2002г. во многом были вызваны трудностями, связанными с ростом просроченной задолженности. За последние годы рынок потребительского кредитования России вырос в несколько раз. Объем кредитов, выданный физическим лицам в рублях, увеличился с 10 591 млн. руб. в январе 1999г. до 3,6 трлн. руб. в январе 2007г.

Таким образом, высокие темпы роста потребительского кредитования в России сохраняется и в течение 2007-2008г., а общий объем рынка может удвоиться. Росту рынка потребительских кредитов будут способствовать ряд факторов, в числе которых продолжающийся рост экономики страны, сопровождаемый ростом доходов населения, появление на рынке новых игроков и новых кредитных продуктов и, как следствие, снижение ценовых условий кредитования. Такому стремительному росту способствует ряд факторов.

Рисунок 1.Кредиты, предоставляемые физическим лицам в рублях и иностранной валюте в РФ.

Во-первых, рост доходов населения, стимулирующий потребительскую активность. По данным Банка России, денежные доходы населения за 7 лет выросли более чем в 7 раз (с 1776 млрд. руб. – на 1 января 1999г. до 13 552,5 млрд. руб. – на 1 января 2007г.)[2].

Данная тенденция на фоне благоприятной экономической ситуации предоставила возможность населению планировать свои будущие поступления и расходы. В связи с этим стал расти спрос на более капиталоемкие товары и услуги, например, приобретение недвижимости[3].

Во-вторых, потребительское кредитование в настоящее время является одним из наиболее доходных сегментов рынка банковских операций. После кризиса спекулятивных инструментов (ГКО-ОФЗ) банки стали искать другие доходные рынки. Маржа в секторе кредитования физических лиц, несмотря на снижение (с 16-17% в конце 2005г. до 13% в середине 2006г.) продолжает оставаться выше, чем в других сегментах на 6 - 8 %[4].

В-третьих, увеличение кредитного потенциала банковской системы. Кредитный потенциал представляет собой способность ресурсной базы сохранять и увеличивать объемы кредитных вложений. Рассмотрим показатели деятельности кредитных организаций за период с 01.01.2007г. по 01.04.2008г. (табл. 2).

Таблица 2. Показатели деятельности кредитных организаций России, млрд. руб.[5]

| Показатель | 01.01.07 | 01.01.08 | 01.04.08 | Изменение за три года |

| Активы | ||||

| Денежные средства, драгметаллы и камни | 368,5 | 501,7 | 412,9 | 44,4 |

| Счета в Банке России | 955,6 | 1294,7 | 1056,8 | 101,2 |

| Корреспондентские счета в банках | 398,2 | 413,3 | 341,2 | -57 |

| Ценные бумаги, приобретенные банками | 1745,4 | 2250,6 | 2252,5 | 507,1 |

| в т.ч. долговые обязательства РФ | 1251,4 | 1541,4 | 1563,9 | 312,5 |

| Прочее участие в уставных капиталах | 18,8 | 25,2 | 26,7 | 7,9 |

| Ссудная задолженность | 9466,2 | 14288,6 | 16110,9 | 6644,7 |

| Основные средства, нематериальные активы и материальные запасы | 334,9 | 434,8 | 467,1 | 132,2 |

| Использование прибыли | 90,9 | 122,7 | 154,5 | 63,6 |

| Прочие активы | 369,0 | 489,6 | 500,8 | 131,8 |

| Всего активов | 13963,5 | 20125,1 | 21323,4 | 7359,9 |

| Пассивы | ||||

| Фонды и прибыль банков | 1783,0 | 2809,2 | 2946,1 | 1163,1 |

| Кредиты, депозиты и иные привлеченные средства, полученные кредитными организациями от ЦБ РФ | 13,8 | 34,0 | 147,1 | 133,3 |

| Счета банков | 144,3 | 194,4 | 179,1 | 34,8 |

| Кредиты, депозиты и иные средства, полученные от других банков | 1730,5 | 2807,4 | 2999,2 | 1268,7 |

| Средства клиентов | 8626,2 | 12252,3 | 12896,2 | 4270 |

| в т.ч. депозиты юридических лиц | 2146,7 | 3520,0 | 6311,7 | 4165 |

| вклады физических лиц | 3809,7 | 5159,2 | 5313,6 | 4503,9 |

| Прочие пассивы | 706,9 | 915,3 | 1029,6 | 322,7 |

| Всего пассивов | 13963,5 | 20125,1 | 21323,4 | 7353,9 |

За анализируемый период, благодаря экономической стабильности, увеличению прибыли предприятий и организаций, росту доходов населения и введению закона о страховании вкладов, значительно выросли объемы депозитов юридических лиц (в 3,5 раза) и вкладов физических лиц (более чем в 1,5 раза).

Росту рынка потребительского кредитования способствовало также и снижение уровня процентных ставок.

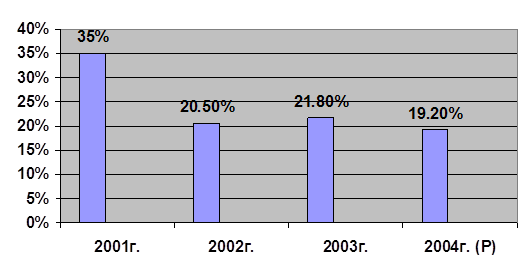

Среднее снижение ставки по кредитам срочностью до 1 года в рублях составило в 2004г. примерно 3%. В то же время стоимость долгосрочных кредитов, напротив, выросла на 90 банковских процента, составив порядка 17% годовых. Наибольшее снижение процентных ставок наблюдалось по кредитам срочностью от 3 до 6 мес., которое составило порядка 4,5%.

Росту рынка потребительского кредитования способствовало также и снижение уровня процентных ставок.

В то же время необходимо отметить, что рынок потребительского кредитования в России только находится на пути к нормальному функционированию. Существует целый ряд причин, препятствующих его развитию.

Во-первых, пробелы в законодательной и нормативной базах. Фактически законодательная база оказалась не готова к буму потребительского кредитования. Закон о бюро кредитных историй был принят только в 2004г. Ряд законодательных и нормативных актов находится только на стадии разработки и рассмотрении:

- это закон о потребительском кредитовании, в котором предписывается банкам информировать клиентов обо всех расходах, связанных с кредитом; запрещаются штрафы за досрочное погашение кредита; предусматривается для заемщика отсрочка по платежам в ряде случаев; право заемщика в течение недели после подписания договора отказаться от кредита;

- закон о банкротстве физических лиц, в котором определяется порядок банкротства должника, сроки рассрочки для уплаты долга, меры, предпринимаемые к заемщикам-банкротам;

- поправки в законодательные и нормативные акты, позволяющих Банку России принимать меры воздействия к банкам, скрывающим реальный уровень просроченной задолженности: от требования пересчета резерва на возможные потери по ссудам до исключения банка из системы страхования вкладов.

Во-вторых, отсутствует развитая инфраструктура рынка потребительского кредитования (кредитные брокеры, коллекторские агентства, бюро кредитных историй). В настоящее время деятельность кредитных брокеров фактически не регулируется, что привело к появлению большого числа «черных» брокеров. Только в последнее время стали предприниматься ввести добровольную сертификацию брокеров под эгидой профессиональной общественной организации.

Широкого распространения пока не получили коллекторские агентства. В российских банках проблемы просроченной задолженности решается в основном юридическими службами и службами безопасности. В то же время в США в настоящее время не один банк самостоятельно не работает с должниками, этим занимаются 6,5 тыс. коллекторских агентств, которые расположены по всей стране[6].

Бюро кредитных историй (БКИ) начали действовать только в 2005г., и их базы данных содержит еще мало кредитных историй. Так же многими банками еще не решены технические вопросы по взаимодействию с БКИ. В связи с этим ожидать снижение процентных ставок по кредитам на основании кредитных историй следует только через несколько лет, когда БКИ накопят значительный объем данных, и будет отработанно совместное взаимодействие между банками.

По мнению экспертов, результаты работы коллекторских агентств и БКИ по предотвращению и борьбе с просроченной задолженностью будут заметны не ранее, чем через 5-7 лет.

В-третьих, отсутствие во многих банках эффективных скоринговых методов. Скоринг выделяет те характеристики, которые наиболее тесно связаны с кредитоспособностью индивидуальных заемщиков, поэтому важно обеспечить правильный отбор таких характеристик и определить соответствующие им весовые коэффициенты. Кроме того, отличительная черта скорингового метода состоит в том, что он должен применяться не по шаблону, а разрабатываться самостоятельно каждым банком исходя из особенностей, присущих ему, учитывая традиции страны, изменения социально-экономических условий и т.д. Прежде чем широко внедрять скоринг, каждый банк должен провести анализ эффективности действующей модели и при необходимости модифицировать набор характеристик и шкалу их числовых оценок.

В-четвертых, отсутствие у населения «финансовой идентичности». У граждан пока не сложилось четкого представления о том, как должен себя вести заемщик. Отсутствует понимание, что негативная кредитная история может отрицательно сказаться на возможности получения кредита в дальнейшем.

В-пятых, агрессивная кредитная политика многих коммерческих банков, которая отражается на состоянии кредитного портфеля. Рассмотрим портфели кредитов физических лиц 3-х банков (Сбербанк России, ВТБ-24, ХКФ Банк), которые активно работают на рынке потребительского кредитования (таб. 3).

Таблица 3. Портфель кредитов физических лиц[7], тыс. руб.

| Статьи баланса | Сбербанк России | ВТБ 24 | Русский Стандарт |

| Кредиты, предоставляемые физическим лицам на срок | |||

| до 30 дн. | 0 | 0 | 0 |

| от 31 до 90 дн. | 6 083 006 | 0 | 0 |

| от 91 до 180 дн. | 296 315 | 2 550 | 3 448 184 |

| от 181 до 1 года | 11 422 050 | 337 152 | 9 907 486 |

| от 1 года до 3 лет | 81 588 053 | 5 186 191 | 1 914 552 |

| свыше 3 лет | 585 273 144 | 36 834 160 | 134719 |

| До востребования | 1 | 0 | 0 |

| «овердрафт» | 793 153 | 1 226 309 | 11 346 531 |

| Итого | 685 455 722 | 43 586 362 | 26 751 472 |

| Активы | 7 214 894 304 | 248 920 730 | 48 279 124 |

| Просроченная задолженность по кредитам, предоставленным гражданам | 4 677 537 | 238 880 | 6 125 822 |

| Доля кредитов физических лиц в активах (%) | 9,50 | 17,15 | 55,41 |

| Доля просроченной задолженности по кредитам физическим лицам | 0,68 | 0,55 | 22,90 |

Сбербанк – лидер розничного кредитования, благодаря взвешенной кредитной политике (учет только официальных источников дохода, необходимость иметь поручителей для оформления кредита, активная борьба с предотвращением просроченной задолженностью и т.д.) имеет довольно низкий уровень просроченной задолженности. Банк «ВТБ 24» проводит более агрессивную кредитную политику, стремясь захватить свою долю на рынке потребительского кредитования. В дальнейшем можно предположить, что банк либо ужесточит условия выдачи кредитов, либо столкнется с ростом просроченной задолженности.

Банк Русский Стандарт, благодаря чрезвычайно либеральным условиям кредитования населения (даже в области ипотечного кредитования) стал одним из лидеров рынка, однако столкнулся с очень высоким уровнем просроченной задолженности.

Похожие работы

... анализа кредитоспособности заемщиков далее будет рассмотрен детальный анализ кредитоспособности именно физических лиц который используется ЗАО «Банк Русский Стандарт». ГЛАВА 2. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ФИЗИЧЕСКИХ ЛИЦ НА ПРИМЕРЕ ЗАО «БАНК РУССКИЙ СТАНДАРТ» 2.1 Общая характеристика развития Банка Название Закрытое акционерное общество «Банк Русский Стандарт» Joint Stock Company «Russian ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

... сегменте можно ожидать от Citibank вышедшего на рынок в 2004 г. 3.4 Инновационные банковские продукты На мой взгляд, банк "Русский Стандарт" намерен поддерживать и укреплять свои позиции на рынке кредитования физических лиц. Для этих целей банком разработана стратегия вывода новых банковских продуктов и направлений деятельности, повышения качества существующего продуктового ряда, а также ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

0 комментариев