Сущность кредитования потребительских нужд населения и его роль в развитии современной экономике

Общие основы организации кредитования потребительских нужд населения

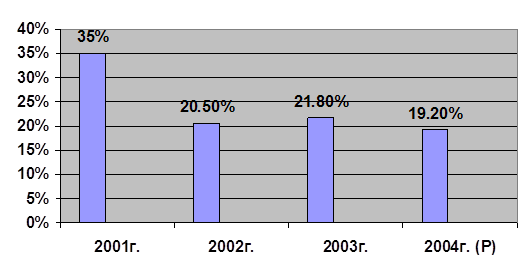

Современные проблемы развития потребительского кредитования в РФ

Оценка современного состояния кредитования потребительских нужд населения

Порядок рассмотрения заявок и заключения кредитных договоров по потребительским ссудам

Смерть Застрахованного лица;

Оценка соблюдения целевого использования и сроков погашения кредита

Перспективные направления развития потребительского кредитования в РФ

Перспективные направления развития потребительского кредитования Банка «Русский стандарт»

Навигация

Смерть Застрахованного лица;

Кредитование потребительских нужд населения, современное состояние и перспективы развития на примере ЗАО Банк "Русский Стандарт"

108182

знака

14

таблиц

2

изображения

1. смерть Застрахованного лица;

2. постоянная утрата трудоспособности Застрахованного лица (инвалидность 1-ой и 2-ой группы).

При наступлении страхового случая Страховая компания обязуется произвести Страховую выплату Выгодоприобретателю (Банку Русский Стандарт) в размере Страховой суммы. Страховая сумма в первый месяц Договора страхования составляет Сумму Кредита на Товар, в каждый последующий месяц Страховая сумма пропорционально уменьшается на сумму, полученную путем деления Страховой суммы, установленной в первый месяц, на количество месяцев срока Договора страхования. Срок Договора страхования соответствует сроку Договора потребительского Кредита. Клиент имеет право поменять Выгодоприобретателя после досрочного погашения Кредита.

Рассмотрим условия Банка Русский Стандарт по различным видам кредита на примере его клиентов представленные в таблице 10.

Таблица 10. Условия кредитования Банком Русский Стандарт

| Клиент | 1 клиент | 2 клиент | 3 клиент |

| Вид потребительского кредита | Экспресс-кредит Акция 10-10-10 | Автокредит Акция «Лайт» | Наличные денежные средства |

| Сумма покупки | 9486 рублей | 240000 рублей | 50000 рублей |

| Срок кредита | 10 мес. | 48 мес. | 36 мес. |

| Первый взнос | 10% (949 руб.) фиксированный | 10%(24000 руб.) минимальный | 0% фиксированный |

| Сумма кредита без страховки | 8537 руб. | 216000 руб. | 50000 руб. |

| Страховая премия | 0,3% от суммы кредита (по желанию) (25,62 руб.) за каждый месяц в течение периода страхования | 0,19% от суммы кредита (обязательно) (410,40 руб.) за каждый месяц в течение периода страхования | нет |

| Страховой период | 10 мес. | 48 мес. | нет |

| Сумма страховки | 256,20 руб. | 19699,20 руб. | 0 руб. |

| Сумма кредита со страховкой | 8793,20 руб. | 235699,20 руб. | 50000 руб. |

| Ставка процентов | 23,40% | 29% | 29% |

| Дополнительные расходы | 1,5% от суммы платежа в почтовом отделении | 1,5% от суммы платежа в почтовом отделении | 1,5% от суммы платежа в почтовом отделении |

| Штраф за досрочное погашение задолженности | Не взимается | Не взимается | 2% |

| Величина переплаты | 1216,09 руб. | 179040,00 руб. | 25369,00 руб. |

Сравнивая данные данной таблицы можно сделать следующие выводы: «экспресс-кредит» выдается под наиболее меньшую годовую процентную ставку, так как срок, на который он предоставляется, не превышает 10 месяцев, в отличие от автокредита и наличных денежных средств у которых минимальный срок выдачи не менее чем 12 месяцев. Так же при оформлении кредита «экспресс-кредит» и «автокредитование» обязательным условием является наличие первоначального взноса в размере 10% от стоимости товара, тогда как по кредиту «наличные денежные средства» первоначальный взнос отсутствует.

Для автокредита необходимым условием кредитования является обязательная страховка кредита в размере 0,19% от суммы кредита, что накладывает на клиента дополнительные расходы по кредиту в размере 19699,20 рублей, а по «экспресс-кредиту» размер страховой премии составляет 0,3% от суммы кредита (что на 0,11% больше), но страховка предоставляется по желанию клиента. И при отказе от нее клиент сэкономил бы 256,20 рублей.

Подводя итог, можно сказать, что из представленных в таблице кредитов наиболее дорогим является «автокредит», так как сумма переплаты по нему составляет 179040 рублей, что обуславливается наличием обязательной страховки.

Похожие работы

... анализа кредитоспособности заемщиков далее будет рассмотрен детальный анализ кредитоспособности именно физических лиц который используется ЗАО «Банк Русский Стандарт». ГЛАВА 2. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ФИЗИЧЕСКИХ ЛИЦ НА ПРИМЕРЕ ЗАО «БАНК РУССКИЙ СТАНДАРТ» 2.1 Общая характеристика развития Банка Название Закрытое акционерное общество «Банк Русский Стандарт» Joint Stock Company «Russian ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

... сегменте можно ожидать от Citibank вышедшего на рынок в 2004 г. 3.4 Инновационные банковские продукты На мой взгляд, банк "Русский Стандарт" намерен поддерживать и укреплять свои позиции на рынке кредитования физических лиц. Для этих целей банком разработана стратегия вывода новых банковских продуктов и направлений деятельности, повышения качества существующего продуктового ряда, а также ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

0 комментариев