Сущность кредитования потребительских нужд населения и его роль в развитии современной экономике

Общие основы организации кредитования потребительских нужд населения

Современные проблемы развития потребительского кредитования в РФ

Оценка современного состояния кредитования потребительских нужд населения

Порядок рассмотрения заявок и заключения кредитных договоров по потребительским ссудам

Смерть Застрахованного лица;

Оценка соблюдения целевого использования и сроков погашения кредита

Перспективные направления развития потребительского кредитования в РФ

Перспективные направления развития потребительского кредитования Банка «Русский стандарт»

Навигация

Перспективные направления развития потребительского кредитования Банка «Русский стандарт»

Кредитование потребительских нужд населения, современное состояние и перспективы развития на примере ЗАО Банк "Русский Стандарт"

108182

знака

14

таблиц

2

изображения

3.2 Перспективные направления развития потребительского кредитования Банка «Русский стандарт»

В первом квартале 2008 года в банке наблюдается сокращение объема выдаваемых кредитов, так объем выданных кредитов физическим лицам составил всего лишь 99,7 млрд. рублей. Такое сокращение объема кредитов в банке связано с сезоном погашений по кредиткам и тем, что в первом квартале "Русский стандарт" обеспечил секьюритизированные еще во второй половине 2007 года активы дополнительными продажами на сумму 10 млрд. рублей.

Рост кредитного портфеля банка в сентябре 2007 года до 152 млрд. рублей. Но уже со следующего месяца начал снижаться и к концу 2007 года снижение составило 45 млрд. рублей, а в первом квартале 2008г. кредитный портфель банка "Русский стандарт" снизился лишь на 7 млрд. рублей (по данным отчетности банка за январь-март 2008 года).

В 2007 году портфель кредитов сократился из-за двух сделок по секьюритизации активов общей суммой свыше $1,15 млрд. В декабре закрылась сделка с ABN Amro и Unicredit на $500 млн., вторая сделка была непубличной. В 2008 году секьюритизация активов также останется в числе основных источников фондирования для банка. В начале текущего года заявлялось о планах по фондированию, в которых значилась секьюритизация портфеля кредитных карт на $400-500 млн., а также кредитов, выданных в точках продаж, на $100-200 млн. Половина кредитного портфеля "Русского стандарта" приходится на кредитные карты, и медленный рост связан с сезонностью погашений, отмечают аналитики. Поэтому замедление роста для такого игрока специалисты называют нормальным. Кроме того, в первом квартале банк активно гасил внешние обязательства.

Вероятно, "Русский стандарт" и не стремится наращивать портфель, а скорее аккумулировал средства, чтобы рассчитываться по обязательствам и пережидать перебои с фондированием. Также можно указать и на то, что у банка полностью сменилась бизнес-модель - во втором полугодии прошлого года "Русский стандарт" ужесточил кредитную и смягчил ценовую политику: приостановил выдачу ипотеки, дифференцировал лимиты по кредитным картам, пересмотрел условия кредитования автотранспорта и при этом снизил ставки и отменил комиссии по кредитам.

С января 2008г. банк временно приостановил рассылку кредитных карт через почту, вместо кредиток банк активно рассылает предложения взять кредит наличными. Смена тактики объясняется тем, что затраты на рассылку карт остаются высокими, а число активированных карт при этом снижается. Кроме того, многие клиенты, получив карту, снимают наличные, а самой картой не пользуются. По подсчетам специалистов, объем эмитированных карт у "Русского стандарта" за первое полугодие 2007 года составил 20 млн. штук. Так как рынок стал более зрелым, поэтому у банка снизилась маржа и теперь помимо издержек приходится оптимизировать риски. Поэтому в этой ситуации банку не имеет смысла сохранять прежние объемы рассылки.

В банке «Русский стандарт» предполагают, что в ближайшие годы прирост рынка потребительских кредитов замедлится, и будет сопровождаться существенными качественными изменениями структуры розничного кредитования. Поэтому локомотивами роста будут выступать автокредитование, кредитные карты и кредит наличными с постепенным насыщением сектора автокредитования и значительным повышением доли сегмента кредита наличными и кредитных карт.

Поэтому для дальнейшего развития потребительского кредитования в Банке "Русский Стандарт" мы рекомендуем воспользоваться опытом конкурентов по реализации наиболее прибыльных кредитных продуктов, а также для снижения роста просроченной задолженности, особенно в сегменте экспресс - кредитования предлагается банку:

1. создать единую нормативную базу для определения кредитоспособности заемщиков,

2. ввести доступные широкому кругу лиц рейтинги хозяйствующих субъектов,

3. усовершенствовать методики определения кредитоспособности, включающие определенный набор частных показателей и расчет интегрального показателя, учитывающий влияние на кредитоспособность коммерческой организации различных количественных и качественных факторов.

4. Применять процессные технологии,

5. Управлять информационными потоками,

6. К работе с проблемными кредитами привлекать специализированные коллекторские агентства.

В целях совершенствования работы с проблемными кредитами необходимо:

1. Внести в нормативные документы банка предельные сроки кредитов, нереальных ко взысканию.

2. Включить в обязанности службы внутреннего контроля проверку раннего реагирования соответствующих служб на возникающие проблемы у заемщиков.

3. обеспечить структурные создаваемые подразделения современными компьютерными программами, обеспечивающими выявление стандартного набора финансовых проблем потенциального заемщика.

Другим, немаловажным и перспективным направлением для банка «Русский стандарт» является активное продвижение розничного кредитования не только в столичном регионе, но и по всей территории России. Естественно, что развитие банковского бизнеса в регионах отстает примерно на 2-3 года от столичного, но, учитывая огромный спрос, данное направление представляется весьма выгодным и интересным. Развитие региональной сети позволит банку «Русский стандарт» значительно увеличить свою клиентскую базу, что будет способствовать поддержанию его стабильного роста. Так же развитая региональная сеть, кроме роста клиентской базы позволит банку диверсифицировать его риски. Наиболее перспективными регионами многие участники рынка называют Сибирь и Дальний Восток, указывая не низкую концентрацию банков в этих регионах.

Заключение

Подведем итоги данной работы. В процессе изучения были проанализированы и систематизированы имеющиеся литературные и практические – данные, относящиеся к кредитной деятельности Банка.

Банк, являясь коммерческим предприятием, размещает привлеченные ресурсы от своего имени и на свой страх и риск с целью получения прибыли.

Основой активных операций коммерческого банка следует считать операции кредитования.

Кредит – это предоставление денег или товаров в долг, как правило, с выплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений. Банковское кредитование осуществляется при строгом соблюдении определенных принципов, которые являются главным элементом системы кредитования, поскольку отражают сущность и содержание кредита.

Кредитные операции - самая доходная система банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка.

Работа выполнена по Банку "Русский Стандарт" и мы пришли к следующим выводам:

− в результате проведенных расчетах по пассивам наблюдается тенденция их увеличения на протяжении всего рассматриваемого периода, это объясняется довольно устойчивой деятельностью, как самого банка, так и всей банковской отрасли;

− наблюдается тенденция увеличения активов это свидетельствует о развитии отделения и о будущих перспективах банка.

Состав и структура активов Банка "Русский Стандарт" показал, что объем денежных средств вырос за три года на 1121400 тыс. руб. Объемы обязательных резервов выросли на 5439581 тыс. руб., что является негативным показателем для банка, а чистая ссудная задолженность возросла на 66256494 тыс. руб. за три года, но ее доля в общей сумме активов снизилась на 2,80%, что является причиной продажи банком части своих долгов коллекторским агентствам и улучшением работы по взысканию долгов. Основные средства, нематериальные активы выросли на 3179116 тыс. руб. по сравнению с 2005 годом. Общая масса активов в 2007 году выросла на 76628037 тыс. руб.

Состав и структура пассивов Банка "Русский Стандарт" показал, что средства клиентов, привлеченные в банк выросли на 42765297 тыс. руб., выпущенные долговые обязательства выросли на 9751322 тыс. руб., а обязательства по уплате процентов на 1427856 тыс. руб. На ряду с этим прочие обязательства снизились на 168907 тыс. руб. Очень значительно возросли резервы на возможные потери по условным обязательствам 3174882 тыс. руб., что связано с принятием закона о необходимости обеспечения банком из собственных средств возможных потерь по условным обязательствам, а всего обязательств на 2007 год возросли по сравнению с 2005 годом на 63402933 тыс. руб. и составило на отчетный год 158483804 тыс. руб. Средства акционеров остались неизменными и составили сумму 1272883 тыс. руб. Прибыль за отчетный год составила 5907391 тыс. руб., что на 1276721 тыс. руб. меньше, чем в 2005 году. Всего же сумма источников собственных средств на 2007 год составила 22728771 тыс. руб., что на 13225104 тыс. руб. больше, чем в 2005 году.

Проанализировав процесс кредитования потребительских нужд населения в Банке "Русский стандарт" для выдачи кредита банку необходимо оценить платежеспособность клиента, его кредитную историю и составляется заключение о целесообразности выдачи кредита (отказа выдачи) и согласовывает с заемщиком условия предоставления кредита.

По объему выданных потребительских кредитов физическим лицам ЗАО Банк Русский Стандарт занимает 2-е место, пропустив в лидеры только Сбербанк РФ с объемом потребительских кредитов в размере 193253,20 тыс. руб.

В абсолютных величинах Сбербанк значительно превышает кредитование ЗАО Банка Русский Стандарт, но в процентном соотношении потребительских кредитов к общей массе кредитов ЗАО Банк Русский Стандарт остается лидером.

ЗАО Банк Русский Стандарт занимает 2-е место в сумме выданных потребительских кредитов 148296156 тыс. руб., что является очень хорошим показателем для сравнения с банками Росбанк и ВТБ 24 у которых сумма потребительских кредитов соответственно 80316429 тыс. руб. и 75263176 тыс. руб. на порядок больше, чем у тех банков, но отставание ЗАО Банк Русский Стандарт от Сбербанка России очень существенно т.к. показатель Сбербанка России составляет 787506470 тыс. руб.

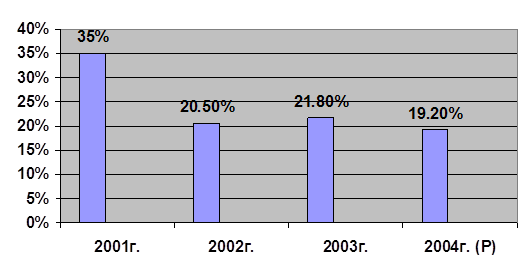

Но если же брать соотношение потребительских кредитов и общую массу кредитов, то ЗАО Банк Русский Стандарт с показателем 78,27% выходит на первое место, вторым становится ВТБ 24 - 56,60%, третьим Росбанк - 47,29%. Это говорит о том, что основное направление деятельности ЗАО Банка Русский Стандарт является потребительское кредитование.

Сводя все данные в выше упомянутых таблиц можно охарактеризовать ЗАО Банк Русский Стандарт как очень влиятельного игрока среди кредитных организаций РФ, занимающихся кредитованием потребительских нужд.

Для снижения издержек по просроченным кредитам необходимо улучшить работу с клиентами, поднять на более высокий уровень анализ заемщиков при выдачи кредитов. Уменьшение объемов просроченных кредитов позволит банку снизить процентные ставки по кредитам, высвободить дополнительные средства для выдачи новых потребительских кредитов, что увеличит еще больше количество клиентов, в свою очередь приведет к увеличению прибыли.

Список используемой литературы

1. О центральном банке Российской Федерации (банке России): федеральный Закон от 26 апреля 1995г. // Базовый комплект нормативных документов. – 1997. - №6. – С. 10152 – 10160.

2. Банковское дело: Учебник/под ред. проф. Колесникова В.И., Кроливецкой Л.П./В.И.Колесникова, Л.П.Кроливецкая – М.: Финансы и статистика, 2006.-480с.

3. Банковское дело под ред. Лаврушина И.О./-М.: Банковский биржевой научно-консультационный центр, 2006.-428с.

4. Васин М. Розничное кредитование, торговое финансирование, лизинг, инвестиционный банкинг/М.Васин//Банковское образование.-2006.-№4.-с.14-15.

5. Гуманков К. состояние рынка кредитования частных клиентов/К.Гуманков//Финанс.-2006.-№16.-с15-18.

6. Деньги, Кредит, Банки: учебник для ВУЗов./Е.Ф.Жуков, Л.М.Максимова, А.В.Печникова [и др.], под ред. проф. Е.Ф.Жукова – М.: Банки и Биржи, ЮНИТИ, 2006г. -345с.

7. Ефимова Л.Г., Банковское право: Учебник. – М.: Издательство БЕК, 2006.-340с.

8. Зарщиков А. Чувство долга: Профиль.-2006.-№ 8,-С.74.

9. Коган М.Л. Предприятие и банк: операции и сделки, права и обязанности. – М.: ПТФ «Аркаюр», 200036.-175с.

10. Кардашов В.В. Как сделать розничный бизнес успешным?: Банковский ритейл, 2006г.-№ 1.

11. Каурова Н.Н. тенденции и перспективы розничного бизнеса коммерческих банков в России: Банковский ритейл.-2006,-№ 2,

12. Кокарев С., Комисарова Ю. Договор вкладчика с банком//Финансовая газета.-2007.-№24.-26с.

13. Макарова О.М., Сахарова М.С., Сидоров В.И. Коммерческие банки и их операции. – М.: Банки и биржи, ЮНИТИ, 2006.-288с.

14. Меломед А. Банковская гарантия – новый институт в российском законодательстве//Российская юстиция.-2007.-№7.

15. Мозолин В.П. Право собственности в Российской Федерации в период перехода к рыночной экономике. М.: Издательство ТЕИС, 2006.-105с.

16. Нам К. Правовая природа банковского счета/К.Нам//Хозяйство и право.-2006.-№7.-45с.

17. Общая теория денег и кредита: Учебник для ВУЗов/Под. Ред.Проф. Е.Ф.Жукова. - М.: ЮНИТИ, 2006.

18. Панова Г.С. Кредитная политика коммерческого банка. – М.: МКЦ Дис, 2006.

19. Российская Федерация. Федеральный Закон. О банках и банковской деятельности: федеральный закон от 03 февраля 1996г. №17-ФЗ.

20. Свиридов О.Ю. Деньги, кредит, банки. Серия «Учебники, учебное пособие». – Ростов-на-Дону, «Феникс». 2006.

21. Тосунян Г.А. Банковское дело и законодательство. – М.: Издательство ТЕИС, 2007.-458с.

22. Экономический ежедневник Коммерсант Деньги №34 [641] 03.09.2007

23. Четыркин Е.М. Методы финансовых и коммерческих расчетов/Практическое пособие. – М.: Финансы и статистика, 2006.-380с.

24. Чибарев С. «Банковский вклад»: Хозяйство и право – 2006.-№12.-24с.

25. Обзор банковского сектора Российской Федерации (Интернет-версия) № 67 май 2008г. http: www.cbr.ru.

26. Данные об исходящих остатках оборотной ведомости по счетам бухгалтерского учета кредитных организаций по состоянию на 01.12.2007 http: //www.cbr.ru/.

27. www.cbr.ru/

28. www.rusrating.ru/ru/research/volume_debts

[1] Кардашов В.В.Как сделать розничный бизнес успешным?//Банковский ритейл,2006.-№ 1.

[2] http://www.cbr.ru/

[3] Каурова Н.Н. тенденции и перспективы розничного бизнеса коммерческих банков в России // Банковский ритейл.-2006,-№ 2,

[4] http: www.rusrating.ru/ru/research/volume_debts

[5] Источник: Обзор банковского сектора Российской Федерации (Интернет-версия) № 67 май 2008г. http: www.cbr.ru/.

[6] Зарщиков А. Чувство долга // Профиль.-2006.-№ 8,-С.74.

[7] Источник: Данные об исходящих остатках оборотной ведомости по счетам бухгалтерского учета кредитных организаций по состоянию на 01.12.2007 http: //www.cbr.ru/.

Похожие работы

... анализа кредитоспособности заемщиков далее будет рассмотрен детальный анализ кредитоспособности именно физических лиц который используется ЗАО «Банк Русский Стандарт». ГЛАВА 2. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ФИЗИЧЕСКИХ ЛИЦ НА ПРИМЕРЕ ЗАО «БАНК РУССКИЙ СТАНДАРТ» 2.1 Общая характеристика развития Банка Название Закрытое акционерное общество «Банк Русский Стандарт» Joint Stock Company «Russian ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

... сегменте можно ожидать от Citibank вышедшего на рынок в 2004 г. 3.4 Инновационные банковские продукты На мой взгляд, банк "Русский Стандарт" намерен поддерживать и укреплять свои позиции на рынке кредитования физических лиц. Для этих целей банком разработана стратегия вывода новых банковских продуктов и направлений деятельности, повышения качества существующего продуктового ряда, а также ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

0 комментариев