Сущность кредитования потребительских нужд населения и его роль в развитии современной экономике

Общие основы организации кредитования потребительских нужд населения

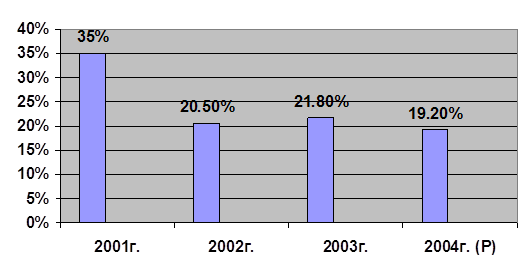

Современные проблемы развития потребительского кредитования в РФ

Оценка современного состояния кредитования потребительских нужд населения

Порядок рассмотрения заявок и заключения кредитных договоров по потребительским ссудам

Смерть Застрахованного лица;

Оценка соблюдения целевого использования и сроков погашения кредита

Перспективные направления развития потребительского кредитования в РФ

Перспективные направления развития потребительского кредитования Банка «Русский стандарт»

Навигация

Порядок рассмотрения заявок и заключения кредитных договоров по потребительским ссудам

Кредитование потребительских нужд населения, современное состояние и перспективы развития на примере ЗАО Банк "Русский Стандарт"

108182

знака

14

таблиц

2

изображения

2.2 Порядок рассмотрения заявок и заключения кредитных договоров по потребительским ссудам

Банк Русский Стандарт является динамично развивающимся независимым финансовым институтом высокой степени надежности, предлагающий услуги мирового уровня и высокого качества, ориентированные на максимально широкие клиентские слои, используя передовые технологии, позволяют Банку Русский Стандарт быть одним из лидеров на рынке потребительского кредитования. Он предлагает своим клиентам следующие виды кредитных продуктов представленные в таблице 7.

Для оформления кредитной заявки и оценки банком кредитоспособности потребителя, клиенту достаточно обратится в торговую организацию или отделение банка, и предоставить стандартный пакет документов. Он состоит из Паспорта гражданина РФ, а так же по некоторым кредитным продуктам необходимо предоставление одного из следующих дополнительных документов на выбор клиента:

- действующий загранпаспорт с отметкой о въезде на территорию Российской Федерации, проставленной в течение последних 6 месяцев,

- свидетельство о регистрации транспортного средства на имя Клиента, при этом возраст транспортного средства (отечественного производства - до 5 лет, иностранного производства - до 10 лет (копию лицевой и оборотной стороны),

- cправка о доходах по форме 2 НДФЛ или по форме Банка за полные четыре месяца.

- действующая персонализированная эмбоссированная (имя держателя должно быть "выдавлено" на карте) банковская карта иных банков, платёжных систем «Visa International», «MasterCard Worldwide», «Diners Club», «American Express».

Таблица 7. Кредитные продукты Банка Русский Стандарт

| Вид кредита | Цель кредитования | Объект кредитования | Срок кредитования | Особенности предоставления | Предоставляемые документы |

| Автокредит | Покупка новых и подержанных автомобилей (других транспортных средств) иностранного и отечественного производства | Покупка автомобиля (других транспортных средств)непосредственно в Автосалонах | от 12 до 60 месяцев | Кредитный договор заключается с заемщиком | Стандартный пакет документов + документы по кредитуемому объекту |

| Кредит наличными | Наличные денежные средства | Наличные денежные средства на любые нужды клиента | от 12 до 60 месяцев | Кредитный договор заключается с заемщиком | Стандартный пакет документов |

| Кредитная Карта | Снятие наличных денежных средств и безналичная оплата товара | Наличные денежные средства, любой вид товара или услуги | бессрочная | Кредитный договор заключается с заемщиком | Стандартный пакет документов |

| Ипотека | Приобретение и строительство, реконструкция жилой недвижимости на территории РФ | Расположенные на территории РФ: квартира, жилой дом (часть жилого дома) | До 20 лет | Кредитный договор заключается с заемщиком или созаемщиками | Стандартный пакет документов + документы по кредитуемому объекту недвижимости в зависимости от цели кредитования |

| Потребитель ский кредит | Покупка аудио, видео, бытовой техники, мебели и т.д. в сети торговых организаций, осуществляющих их реализацию. | Аудио, видео, бытовой техники, мебели и т.д. | от 3 до 24 месяцев | Кредитный договор заключается с заемщиком | Стандартный пакет документов |

В случае если Клиент, желающий получить Кредит, является индивидуальным предпринимателем (ИП), то при обращении за Кредитом он должен предъявить помимо Паспорта оригиналы или нотариально заверенные копии следующих документов:

- свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя;

- свидетельство о постановке на учет в налоговом органе (свидетельство ИНН);

- вместо справки о доходах: Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

- налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

- налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности, за последний отчетный период с отметкой налогового органа о приеме данного документа, с указанием даты его предоставления.

Если клиент – Учредитель/Руководитель юридического лица, то он дополнительно, должен предоставить нотариально заверенные копии или оригиналы следующих документов:

- выписка из Единого государственного реестра юридических лиц, в случаях, если в выписке из ЕГРЮЛ нет:

- паспортные данные клиента, то дополнительно должны прилагаться: копия Устава или Учредительного договора юридического лица

- данные о видах экономической деятельности, то к документам должно прилагаться письмо органа Государственной статистики о постановке юридического лица на учет и присвоение ему кодов экономической деятельности.

-договор аренды/субаренды помещения, где осуществляется предпринимательская деятельность или Свидетельство о государственной регистрации права

Если Руководитель юридического лица не является единоличным учредителем, то он предоставляет приказ его назначение на занимаемую должность.

Так же банк Русский Стандарт накладывает ограничения на своих клиентов для получения потребительского кредита, такие как:

- гражданство Российской Федерации,

- постоянная регистрация по месту жительства на территории Российской Федерации

- возраст (в зависимости от вида потребительского кредита)

Рассмотрим на примере 3-х клиентов банка, перечень документов и ограничения:

Таблица 8. Перечень документов и ограничений по кредитам Банка Русский Стандарт

| Вид потребительского кредита | Клиент 1 | Клиент 2 | Клиент 3 |

| Экспресс-кредит Акция «10-10-10» | Автокредит Акция «Лайт» | Наличные денежные средства | |

| Перечень документов | Паспорт гражданина РФ | Паспорт гражданина РФ Справка по форме 2-НДФЛ | Паспорт гражданина РФ Справка по форме 2-НДФЛ |

| Ограничение по возрасту | женщины от 18 до 65 лет, мужчины от 23 до 65 лет включительно | для мужчин и женщин с 25 до 65 лет включительно | для мужчин и женщин с 25 до 65 лет включительно |

Требования к клиенту 1 являются наиболее «мягкими», так же как и ограничения, по сравнению с требованиями и ограничениями, предъявляемыми ко 2-му и 3-му клиенту. Клиенту 1 не требуется документально подтверждать свой доход, что позволяет максимально снизить время на оформление кредита.

После клиент выбирает вид кредита и заполняет Анкету. Решение о выдачи кредита может быть рассмотрено Банком как в течение дня подачи заявки, так и в срок не более одного рабочего дня, следующего за днем подачи заявки.

Заполненная анкета клиента передается в кредитный отдел банка, где определяется платежеспособность клиента, и максимальная сумма кредита на которую он может рассчитывать. Для определения кредитоспособности заёмщика в Банке Русский Стандарт используют систему «кредит – скоринг» т.е. начисление баллов клиенту при заполнении им анкеты. Суммируя баллы по каждому клиенту, банк выносит свое кредитное решение о предоставлении (свыше 100 баллов) или отказе в кредите (до 100 баллов).

Применим систему «кредит-скоринг» на примере 3-х клиентов банка Русский Стандарт и оценим их кредитоспособность в таблице 8.

Так же по условиям банка Русский Стандарт клиент, запросивший выдачу кредита, сумма которого не превышает 30 тыс. руб. не проходит дополнительной проверки, и кредитное решение принимается системой после подсчета его баллов. Таким образом, кредит может быть получен непосредственно в магазине, если клиент прошел своего рода «face control» и сумма его балов соответствуют профилю идеального заемщика, разработанному банком. Если же сумма кредита превышает 30 тыс. руб., анкета клиента передается на рассмотрение в службу экономической безопасности Банка «Русский Стандарт», которая проверяет достоверность указанной клиентом в анкете информации, а так же подлинность предоставленных документов.

После принятия Банком положительного кредитного решения оформляется Заявление, которое впоследствии становится Кредитным Договором между Банком и Клиентом. Договор заключается на основании одобрения (акцепта) Банком предложений (оферт) Клиента, адресованных Банку и указанных в тексте Заявления. Оформление Заявления означает, что Клиент обратился в Банк с предложением об открытии ему банковского счета (Счета Клиента), предоставлении ему Кредита на сумму, указанную в графе «Сумма Кредита» раздела «Кредитный Договор» Заявления по фиксированной процентной ставке на дату обращения.

Выдача кредита производится в соответствии с условиями Кредитного договора, как наличными деньгами, так и в безналичном порядке путем зачисления суммы Кредита на Счет Клиента. После зачисления денежных средств, составляющих сумму Кредита, на Счет Клиента Банк может произвести их безналичное перечисление в соответствии с поручением Клиента, изложенным в Заявлении (оферте о заключении Договора), со Счета Клиента на Счет торговой Организации в оплату приобретаемого Товара. Размер Кредита и размер первоначального взноса, а так же условия кредитного договора, определяются Банком индивидуально для каждого Клиента.

Таблица 9. Система «кредит - скоринг» применяемая в Банке Русский Стандарт

| Показатели | Условия | Баллы | Клиент 1 | Клиент 2 | Клиент 3 |

| Наличие положительной кредитной истории в банке | -да -нет | 10 0 | 10 | 0 | 10 |

| Возраст | -от 18 до 25 лет -от 25 до 35 лет -от 35 до 45 лет -от 45 до 55 лет -от 55 до 65 лет | 2 8 9 11 16 | 8 | 9 | 8 |

| Пол | -мужчина -женщина | 10 20 | 20 | 10 | 20 |

| Участие клиента в финансирование сделки | Первоначальный взнос - от 0 до 10% -от 10% до 45% - свыше 45% | 0 30 50 | 30 | 30 | 0 |

| Сфера занятости | -госслужба -другие сферы | 10 6 | 6 | 10 | 6 |

| Стаж трудовой деятельности у последнего нанимателя | -до 1 года -от 1 до 3 лет - свыше 3 лет | 0 10 20 | 20 | 20 | 10 |

| Среднемесячный доход | -до 5000 руб. -от 5000-10000 руб. -от 10000-20000 руб. -от 20000-50000 руб. -свыше 50000 руб. | 10 20 30 40 50 | 20 | 40 | 20 |

| Семейное положение | -холост/не замужем -женат/замужем -вдова/вдовец -разведен/разведена | 6 14 9 8 | 14 | 14 | 9 |

| Количество детей | -нет -1 ребенок -2 детей -3 детей -более 4-х детей | 5 10 15 20 25 | 15 | 10 | 5 |

| Наличие контактных телефонов | -домашний (контактный)+сотовый -сотовый + рабочий -домашний + рабочий -домашний + сотовый + рабочий | 10 15 20 30 | 30 | 20 | 10 |

| Владение недвижимостью | -индивидуальный дом для постоянного проживания (особняк/коттедж) -квартира в многоквартирном доме -земельный участок со строением (дача, деревенский дом и т.п.) -земельный участок без строений -гараж -наличие автотранспорта в собственности | 50 40 30 20 10 25 | 50 | 40 | 50 |

| Наличие страховки | -кредит со страховкой -кредит без страховки | 40 5 | 40 | 40 | 5 |

| ИТОГО | 263 | 243 | 153 | ||

В представленной выше таблице, мы видим, что сумма балов по всем 3-м клиентам превышает порог отрицательного кредитного решения, т.е. они являются кредитоспособными клиентами.

Так же при оформлении потребительского Кредита в Банке «Русский Стандарт» клиент имеет возможность застраховать свою жизнь, здоровье и трудоспособность, заключив Договор страхования со страховой компанией. Для заключения Договора страхования Клиенту не требуется обращаться дополнительно в страховую компанию, так как оформление Договора

Так же при оформлении потребительского Кредита в Банке «Русский Стандарт» клиент имеет возможность застраховать свою жизнь, здоровье и трудоспособность, заключив Договор страхования со страховой компанией. Для заключения Договора страхования Клиенту не требуется обращаться дополнительно в страховую компанию, так как оформление Договора страхования производится Сотрудником Банка вместе с оформлением потребительского Кредита.

Страховыми случаями являются:

Похожие работы

... анализа кредитоспособности заемщиков далее будет рассмотрен детальный анализ кредитоспособности именно физических лиц который используется ЗАО «Банк Русский Стандарт». ГЛАВА 2. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ФИЗИЧЕСКИХ ЛИЦ НА ПРИМЕРЕ ЗАО «БАНК РУССКИЙ СТАНДАРТ» 2.1 Общая характеристика развития Банка Название Закрытое акционерное общество «Банк Русский Стандарт» Joint Stock Company «Russian ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

... сегменте можно ожидать от Citibank вышедшего на рынок в 2004 г. 3.4 Инновационные банковские продукты На мой взгляд, банк "Русский Стандарт" намерен поддерживать и укреплять свои позиции на рынке кредитования физических лиц. Для этих целей банком разработана стратегия вывода новых банковских продуктов и направлений деятельности, повышения качества существующего продуктового ряда, а также ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

0 комментариев