Сущность кредитования потребительских нужд населения и его роль в развитии современной экономике

Общие основы организации кредитования потребительских нужд населения

Современные проблемы развития потребительского кредитования в РФ

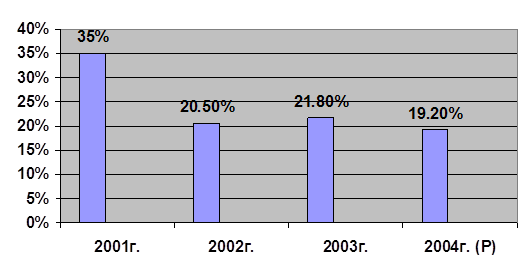

Оценка современного состояния кредитования потребительских нужд населения

Порядок рассмотрения заявок и заключения кредитных договоров по потребительским ссудам

Смерть Застрахованного лица;

Оценка соблюдения целевого использования и сроков погашения кредита

Перспективные направления развития потребительского кредитования в РФ

Перспективные направления развития потребительского кредитования Банка «Русский стандарт»

Навигация

Общие основы организации кредитования потребительских нужд населения

Кредитование потребительских нужд населения, современное состояние и перспективы развития на примере ЗАО Банк "Русский Стандарт"

108182

знака

14

таблиц

2

изображения

1.2 Общие основы организации кредитования потребительских нужд населения

Потребительскими кредитами в нашей стране называют кредиты, предоставляемые населению. При этом потребительский характер кредита определяется целью (объектом кредитования) предоставления кредита.

В России к потребительским кредитам относят любые виды кредитов, предоставляемых населению, в том числе кредиты на приобретение товаров длительного пользования, ипотечные кредиты, кредиты на неотложные нужды и прочие. Он дает возможность совершить акт покупки товаров в то время, когда процесс накопления сбережений для их приобретения уже не завершен, а у отдельных категорий населения и не был начат в связи с относительно низким уровнем доходов. Поэтому потребительский кредит разрешает две группы противоречий (с позиции конечного потребителя):

- между сравнительно высокими ценами на товары длительного пользования и текущими доходами населения,

- между денежными накоплениями у одной группы населения и необходимостью их использования у другой.

Потребительский кредит в определенной мере способствует относительному выравниванию уровней жизни лиц с неодинаковыми доходами, сокращает разрыв между уровнем и структурой потребления различных социальных слоев и групп населения.

В качестве заемщика выступает население, а предоставляют основную часть потребительского кредита банковские учреждения. При получении потребительского кредита еще есть, как правило, посредник или посредствующее звено между кредитором и заемщиком, например, таким звеном являются торговые организации, продающие товары в кредит. Они кредитуют население (потребительский кредит в товарной форме), но сами пользуются кредитами банка, как для приобретения товаров, так и для последующего кредитования населения. Посредствующим звеном при предоставлении потребительского кредита выступает предприятие или организация, где работает заемщик. В данном случае субъекты хозяйствования могут брать на себя обязательства по регулярному взысканию задолженности по потребительскому кредиту и возврату его банку, а также оказывать содействие своим работникам – получателям потребительского кредита в оформлении необходимой документации для его получения (в конкретных случаях). Организации имеют также право предоставлять материальную помощь отдельным категориям работников при выплате задолженности по потребительскому кредиту.

В отличие от российской трактовки потребительские кредиты в западной банковской практике определяют несколько иначе, а именно: потребительскими называют кредиты, предоставляемые частным заемщикам для приобретения потребительских товаров и оплаты соответствующих услуг.

Классификация потребительских кредитов, заемщиков и объектов кредитования может быть проведена по ряду признаков, в том числе по типу заемщика, видам обеспечения, срокам погашения, методам погашения, целевому направлению использования, объектам кредитования, объему и т.д. (таб. 1)

В целом представленная в таблице 1 классификация отражает многообразие потребительских кредитов, но не исчерпывает всех возможных критериев классификации, поэтому ее можно продолжить в зависимости от других признаков.

Таблица 1.Классификация потребительских кредитов

| 1) По направлениям использования (объектам кредитования) | ü на неотложные нужды; ü под залог ценных бумаг; ü строительство и приобретение жилья; ü капитальный ремонт индивидуальных жилых домов, их газификацию и присоединение к сетям водопровода и канализации. |

| 2) По срокам кредитования потребительские кредиты | ü краткосрочные (сроком от 1 дня до 1 года); ü среднесрочные (сроком от 1 года до 3–5 лет); ü долгосрочные (сроком свыше 3–5 лет). |

| 3) По субъектам кредитной сделки (по облику кредитора и заемщика) | ü банковские потребительские кредиты; ü кредиты, предоставляемые населению торговыми организациями; ü потребительские кредиты кредитных учреждений небанковского типа (ломбарды, пункты проката, кассы взаимопомощи, кредитные кооперативы, строительные общества, пенсионные фонды и т.д.); ü личные или частные потребительские кредиты, предоставляемые частными лицами; ü потребительские кредиты, предоставляемые заемщикам непосредственно на предприятиях и в организациях, в которых они работают. |

| 4) По способу предоставления | ü целевые ü нецелевые (на неотложные нужды, овердрафт и т.д.). |

| 5) По обеспечению | ü необеспеченные (бланковые); ü обеспеченные (залогом, гарантиями, поручительствами, страхованием). |

| 6) По методу погашения | ü кредиты, погашаемые единовременно; ü кредиты с рассрочкой платежа. |

| 7) По методу взимания процентов | ü кредиты с удержанием процентов в момент ее предоставления; ü кредиты с уплатой процентов в момент погашения кредита; ü кредиты с уплатой процентов равными взносами на протяжении всего срока пользования (ежеквартально, один раз в полугодие или по специально оговоренному графику). |

| 8) По характеру кругооборота средств | ü на разовые; ü возобновляемые (револьверные, ролловерные). |

Оформить потребительский кредит можно как в банке, так и непосредственно в магазине. На сегодняшний день население берет кредиты, как в банках, так и в магазинах. Но по наблюдениям российских банков более половины кредитов выдаются в магазинах, потому что это намного удобнее – кредит берется непосредственно при возникновении потребности в нем.

Поэтому, в настоящее время, в магазинах появляется все больше и больше представителей банков. В одном магазине может быть от одного до нескольких представителей различных банков, выдающих кредит (в зависимости от размера магазина), но в большинстве случаях в одном магазине работает один представитель банка, с которым заключен договор у торговой организации.

Для этого клиент должен пройти несколько этапов. Так процесс банковского кредитования можно разделить на несколько этапов, на каждом из которых уточняются характеристики ссуды, способы ее выдачи, использования и погашения: рассмотрение кредитной заявки и собеседование с заемщиком, изучение кредитоспособности клиента, подготовка и заключение кредитного договора, выдача кредита и кредитный мониторинг.

Если кредит оформляется непосредственно в магазине, то процесс получения кредита в этом случае выглядит следующим образом: вы выбираете понравившийся вам товар и выписываете товарный чек на него.

При рассмотрении кредитной заявки клиенту необходимо предоставить общегражданский паспорт и один из следующих дополнительных документов, таких как загранпаспорт, водительское удостоверение, ИНН, военный билет, страховое свидетельство пенсионного страхования, полис ОМС или справка формы 2 НДФЛ.

Если кредит берется с определенной целью (например, образовательный кредит) то необходимо предоставить в банк документы, подтверждающие оказание данной услуги (например, договор о подготовке специалиста). Так же для получения кредита на крупную сумму банк может потребовать справку из психоневрологического диспансера. После чего консультант банка, предложит заполнить анкету, в которой банк поинтересуется о семейном положении, количестве детей и данных о супруге, об образовании и социальном статусе, о среднемесячном доходе вашей семьи и других данных о вас.

После заполнения консультант отсылает анкету клиента в банк для дальнейшего рассмотрения. В случае положительного ответа клиенту будет предложено заключить кредитный договор.

Если кредит оформляется в банке, клиент приходит в банк и обращается к кредитному инспектору. У которого также заполняет анкету, предоставляет необходимый комплект документов и ждет решения банка, сможет ли он предоставить кредит, и на какую сумму.

Кредитоспособность клиента коммерческого банка – это способность полностью и в срок рассчитываться по своим долговым обязательствам. Цели и задачи анализа кредитоспособности заключаются в определении способности заёмщика своевременно и в полном объёме погасить задолженность по кредиту, степени риска, которую банк готов взять на себя; размера кредита, который может быть предоставлен и условий его предоставления.

Всё это обусловливает необходимость оценки банком не только платёжеспособности клиента на определённую дату, но и прогноза его финансовой устойчивости на перспективу. Объективная оценка финансовой устойчивости заёмщика и учёт возможных рисков по кредитным операциям позволит банку эффективно управлять кредитными ресурсами и получать прибыль.

Оценка кредитоспособности клиента проводится в кредитном отделе банка на основе информации, характеризующей способность клиента получать доход, достаточный для своевременного погашения кредита, наличие у заёмщика имущества, которое при необходимости может служить обеспечением выданного кредита и т.д. Кроме того, банковский работник обязан анализировать рыночную конъюнктуру, тенденции её изменения, риски, которые испытывают банк и его клиент и прочие факторы. При анализе кредитоспособности используются различные источники информации, таки как сведения, полученного непосредственно от клиента, сведения с места работы, места жительства, сведения о клиенте, имеющемся в архиве банка и т.д.

Платежеспособность заемщика в России можно рассмотреть на примере метода Сбербанка. Платежеспособность заемщика определяется по следующей формуле:

Р = Дч * К * Т, где

Дч – среднемесячный чистый доход за 6 месяцев за вычетом всех обязательных платежей;

К – коэффициент в зависимости от величины Дч , Т – срок кредитования (в месяцах);

Если у кредитного инспектора имеются сомнения в отношении сохранения уровня доходов заемщика в течение предполагаемого срока кредита (например, при неустойчивом финансовом положении организации, в которой работает заемщик, наличии в сумме дохода разовых негарантированных выплат и т.д.) величина Дч может быть скорректирована в сторону уменьшения с соответствующими пояснениями в заключение кредитного инспектора.

Если в течение предполагаемого срока кредита заемщик вступает в пенсионный возраст, то его платежеспособность определяется следующим образом:

Р = Дч1 * К1 * Т1 + Дч2 * К2 * Т2

При расчете платежеспособности из дохода вычитаются все обязательные платежи подоходный налог, взносы, алименты, компенсация ущерба, погашение задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным поручительствам, выплаты в погашение стоимости приобретенных в рассрочку товаров. Для этой цели каждое обязательство по предоставленному поручительству принимается в размере 50% среднемесячного платежа по соответствующему основному обязательству.

При предоставлении кредита в иностранной валюте платежеспособность рассчитывается в долларах США.

Платежеспособность поручителей определяется аналогично платежеспособности заемщика с той разницей, что К = 0,3 вне зависимости от величины Дч.

В западных странах, определяя кредитоспособность клиента, банк рассматривает комплекс факторов. Информация о заёмщике занимает иногда до 80% объёма опросного листа. Кроме того, существует методика применения специальной шкалы для измерения рейтинга заёмщика по системе «кредит – скоринг», т.е. начисления баллов клиенту в зависимости от уровня его кредитоспособности.

После вынесения банком положительного решения с клиентом заключается кредитный договор – соглашение, по которому банк или другая кредитная организация (кредитор) обязуется предоставить денежные средства кредит заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную сумму и уплатить проценты по ней.

По законодательству РФ кредитный договор должен быть заключен в письменной форме, несоблюдение письменной формы влечет недействительность договора. Структура же кредитного договора законом не регламентируется, и на практике он, как правило, имеет следующие разделы: вводная часть, общие положения, предмет договора, условия предоставления кредита, условия и порядок расчетов, права и обязанности сторон, прочие условия и юридические адреса, реквизиты и подписи сторон.

После заключения кредитного договора производится выдача кредита в рублях, в соответствии с условиями кредитного договора, как наличными деньгами, так и в безналичном порядке путем: зачисления на счет Заемщика по вкладу до востребования; зачисления на счет пластиковой карточки Заемщика;

оплаты счетов торговых и других организаций; перечисления на счета гражданам-предпринимателям.

В течение всего действия кредитного договора банк следит за заемщиками для того, чтобы удостовериться в благополучности их финансового положения и в выполнении ими условий кредитного договора; а также для поиска новых возможностей делового сотрудничества с клиентом. Наблюдение за кредитом необходимо для того, чтобы выявить на ранней стадии признаки того, что у заемщика могут появиться затруднения с погашение кредита. Это необходимо делать на ранней стадии для того, чтобы максимально увеличить эффект от корректирующих действий банка и снизить его убытки. Наблюдение за кредитами особенно важно на этапе их погашения или когда они становятся просроченными, или же в случае нарушения установленных кредитным договором условий минимальной суммы залога или величины финансовых коэффициентов.

Для контроля за погашением формируется кредитное досье клиента, на основании которого кредитный инспектор производит мониторинг:

- состояния погашения кредита;

- должного использования сумм кредита в соответствии с условиями кредитного

договора;

- соответствие условиям предоставления кредита;

- точности и своевременности отражения информации в кредитной базе данных;

- объективных и субъективных изменений состояния Заемщика.

Цель мониторинга - обеспечить погашение в срок основного долга и уплату процентов по кредиту. Кредиты, по которым возникают трудности с погашением, называются проблемными кредитами. Появление проблемного кредита, как правило, не является неожиданным.

Обычно банки стараются помогать заемщикам в решении их финансовых проблем, но это нужно делать очень осторожно. С одной стороны, банки стараются защитить свои активы и в процессе этого могут повлиять на решения руководства заемщика или даже заставить его принять то или иное решение. Клиенты же, с другой стороны, могут либо потребовать невмешательства в их дела, либо же приветствовать конструктивный совет. С юридической точки зрения, совет- это рекомендация, предоставляемая банком клиенту. При этом банк не должен вмешиваться в процесс принятия решений последним.

Похожие работы

... анализа кредитоспособности заемщиков далее будет рассмотрен детальный анализ кредитоспособности именно физических лиц который используется ЗАО «Банк Русский Стандарт». ГЛАВА 2. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ФИЗИЧЕСКИХ ЛИЦ НА ПРИМЕРЕ ЗАО «БАНК РУССКИЙ СТАНДАРТ» 2.1 Общая характеристика развития Банка Название Закрытое акционерное общество «Банк Русский Стандарт» Joint Stock Company «Russian ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

... сегменте можно ожидать от Citibank вышедшего на рынок в 2004 г. 3.4 Инновационные банковские продукты На мой взгляд, банк "Русский Стандарт" намерен поддерживать и укреплять свои позиции на рынке кредитования физических лиц. Для этих целей банком разработана стратегия вывода новых банковских продуктов и направлений деятельности, повышения качества существующего продуктового ряда, а также ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

0 комментариев