Теоретикосуттєва характеристика банківського кредиту

Організація кредитної діяльності в банку

Сучасний стан і проблеми банківського кредитування в Україні

Техніко-економічна характеристика ПриватБанку

Дослідження узагальнюючих показників кредитної діяльності комерційних банків України

Аналіз кредитоспроможності позичальника

Аналіз кредитного портфеля і оцінка кредитної роботи філії “Х” ПриватБанку

Концептуальні підходи щодо удосконалення механізму здійснення кредитних операцій

Роль кредитного моніторингу у підвищенні ефективності здійснення кредитних операцій

Шляхи зниження кредитних ризиків у комерційних банках України

Характеристика інформаційних систем і технологій у банківській сфері. Стан інформаційних систем і технологій в сфері кредитування

Перспективи створення та розвитку сучасних інформаційних систем і технологій в банківській сфері

Основні задачі та вимоги до комплексних систем захисту банківських інформаційних технологій

Аналіз санітарно-гігієнічних умов праці в установі банку

Техніка безпеки та протипожежна профілактика

Розрахунок первинних засобів пожежогасіння для приміщення Департаменту обслуговування VIPклієнтів

Навигация

Сучасний стан і проблеми банківського кредитування в Україні

Удосконалення механізму здійснення кредитних операцій

205269

знаков

13

таблиц

4

изображения

1.3 Сучасний стан і проблеми банківського кредитування в Україні

В умовах перехідного періоду і трансформації господарської системи на ринкових засадах головним завданням економічної політики держави є створення сприятливих умов для розвитку виробництва у всіх секторах економіки країни і забезпечення безперервності відтворювального процесу. Серед найбільш важливих напрямів реалізації цього завдання є активізація кредитної діяльності банківської системи України. Нині кредитна активність банків нашої країни перебуває на рівні, що не є адекватним потребам реального сектора відповідно до вихідних умов виробництва і обігу продукції у діючій системі господарських зв’язків між підприємствами. Свідченням цього є низька частка банківських кредитів у загальній величині валового внутрішнього продукту країни представлена в табл.1.1.

Таблиця 1.1 Питома вага кредитів комерційних банків у ВВП України

| Роки | Обсяг ВВП (млн.грн.) | Кредити, надані КБ (млн.грн.) | Питома вага банківських кредитних вкладень у ВВП, % |

| 2002 | 81 519 | 5 452 | 6,7 |

| 2003 | 93 365 | 7 295 | 7,8 |

| 2004 | 102 593 | 8 873 | 8,6 |

| 2005 | 127 126 | 11 787 | 9,3 |

| 2006 | 170 070 | 19 121 | 11,2 |

| 2007 | 204 190 | 27 792 | 13,6 |

| 2008 | 220 556 | 41 199 | 18,7 |

Не може бути позитивно розцінена і стійка тенденція до зростання банківських вкладень в економіку при збереженні загального скорочення обсягів виробництва. Макроекономічними аспектами першопричин даних процесів є прорахунки у грошовокредитній і фіскальній політиці, низькі темпи приватизації, незадовільний розвиток фінансового ринку, ринку робочої сили і нерухомості. З огляду на існуючі економічні відносини українські банки ще не можуть впровадити деякі види кредитування, які є типовими для західних банків. Нестабільність фінансового стану клієнтів посилюють кредитні ризики, обумовлюють застосування форм кредитування, які захищають інтереси банкукредитора.

Однак і на мікроекономічному рівні не слід недооцінювати недоліки у діяльності самих банків стосовно кредитування, що є однією з найбільш ризикових банківських операцій. Тому необхідною умовою застосування комерційними банками ефективних методів видачі позик клієнтам є мінімізація кредитного ризику за всіма напрямами вкладення коштів.

Основним напрямом зазначеної мінімізації слід вважати ефективне управління кредитним портфелем комерційного банку, що є актуальним завданням вдосконалення усієї системи управління банківським кредитним портфелем, котрий необхідно розглядати не просто як загальний обсяг усіх наданих комерційним банком позичок, а як сукупність вимог банку за кредитами, класифікованими на основі критеріїв, пов'язаних з різними факторами кредитного ризику.

Механізм управління кредитним портфелем це заходи щодо організації ефективної роботи з індивідуальними позичальниками і мінімізації кредитного ризику за кожною окремою позикою, наданою банком; з іншого – це управління портфелем виданих позик на рівні комерційного банку загалом.

Перший рівень управління охоплює ті елементи організації кредитного процесу, основне призначення яких полягає у створенні необхідних умов для забезпечення своєчасного повернення наданих банком кредитів із виплатою належних процентів. При розгляді усієї сукупності інструментів, які використовуються нині українськими комерційними банками, можна констатувати наявність тенденції до певного наближення вітчизняної практики використання основних засобів мінімізації кредитного ризику до світового досвіду застосування банками стандартного набору інструментів, покликаних реалізувати відповідні майнові інтереси кредитора стосовно позичальника. Дані інструменти умовно можна було б поділити на дві основні групи:

– попередній аналіз кредитоспроможності клієнта як засіб оцінки принципової можливості і доцільності видачі позички, а також визначення імовірності її своєчасного погашення;

– реалізація спеціальних заходів, спрямованих на забезпечення повернення кредиту в разі фінансової неспроможності позичальника.

Аналіз кредитної діяльності банків свідчить, що багато рішень щодо видачі позик не базуються на уважному вивченні надійності клієнтів, перспектив і джерел погашення боргу. Спеціалісти по кредитних операціях часто не мають необхідну інформацію про клієнта, не вивчають навіть його баланси. Розгляд заявки не завжди супроводжується перевірками на місці фінансового стану, структури та якості активів, стану обліку та інших аспектів діяльності бажаючого одержати кредит.

В сучасних умовах, коли відсутні певні єдині уніфіковані методики провадження аналітичної роботи з оцінки кредитоспроможності клієнтів, затверджені в нормативному порядку, кожним комерційним банком розробляється власна схема оцінки здатності потенційного позичальника розрахуватися за взятими на себе перед банком зобов'язаннями. За подібних обставин необхідно зазначити існуючу практику, за якої багатьма банківськими установами основна увага в процесі оцінки кредитоспроможності клієнта приділяється, здебільшого, оцінці його фінансового стану з використанням методики, базові положення якої утворюють рекомендаційні показники Національного банку України (передусім, це коефіцієнти загальної та абсолютної ліквідності, коефіцієнт співвідношення залучених і власних коштів, коефіцієнт маневреності власних коштів). Що ж до інших напрямів аналітичної роботи з визначення кредитоспроможності позичальника, які дозволили б у повному обсязі отримати уявлення про різноманітні аспекти виробничогосподарської діяльності підприємства, то вони використовуються недостатньо (або ж таке використання має досить формальний характер). Очевидно, що для забезпечення ефективності кредитних вкладень банку та формування якісного за складом позичальників кредитного портфеля необхідно використовувати усі можливі групи показників, аналіз динаміки яких міг би надати банку комплексне уявлення про перспективи використання наданих в кредит коштів та можливості позичальника їх погасити.

При цьому найбільш доцільним є застосування чотирьох груп показників, що відображають ключові аспекти діяльності підприємства – його ліквідність, фінансову стійкість, ділову активність та економічну ефективність. Як важливий напрям підвищення ефективності оцінки кредитоспроможності клієнтів банку можна розглянути аналіз грошового потоку підприємства, що може суттєво доповнити загальну оцінку кредитоспроможності клієнта, проведену на основі розрахунку фінансових коефіцієнтів.

Результати аналізу діяльності клієнта за вказаними напрямами дозволяють банку прийняти оптимальне рішення щодо можливості і доцільності видачі кредиту, його розмірів, строків та рівня процентної ставки.

Особливістю сучасної практики використання кредитних договорів в Україні є в цілому їх однотипний характер, невеликий перелік умов, недостатньо високий правовий рівень. Однотипність кредитних договорів обумовлена наданням комерційними банками клієнтам, головним чином, короткострокових кредитів на їх поточні потреби, причому у вигляді разових позик. В результаті банки використовують обмежений кредитний інструментарій, який фіксується в кредитних договорах. На практиці мають місце недостатня увага банків до індивідуальних особливостей позичальників, з якими укладаються договори. Кредитні договори, як правило, не відображають відповідальність сторін (особливо банку) за їх невикористання, не визначають умов їх розірвання і наслідків цього акту, не передбачають особливих умов кредитування та інших важливих сторін з точки зору ефективності кредитних відносин.

Хоча аналітична робота банку щодо оцінки кредитоспроможності позичальників є основним способом управління кредитним ризиком, навіть всеосяжний глибокий аналіз господарсько-фінансового стану клієнтів банку не може служити надійною гарантією погашення ними отриманих кредитів. За певних обставин, особливо в умовах нестабільної економічної ситуації, можуть траплятися випадки, коли навіть першокласні позичальники виявляються неспроможними виконувати свої зобов'язання перед кредиторами.

У зв'язку з цим банкам слід розраховувати на додаткові способи управління кредитним ризиком, важливе місце серед яких займає комплекс попередніх заходів, спрямованих на забезпечення повернення виданих кредитів у випадку неспроможності позичальника виконувати свої фінансові зобов'язання. Реалізація вказаних заходів передбачає визначення конкретних джерел погашення позичальником наявної у нього заборгованості, якщо повернення кредиту за рахунок виручки від реалізації продукції (що в звичайних умовах є основним джерелом погашення позики) в силу порушення нормального ходу виробничого процесу не є можливим.

У нашій країні комерційними банками застосовуються три основні форми забезпечення повернення кредиту: застава, гарантія і страхування. Однак у зв'язку з тим, що жодна із зазначених форм не є досконалою у всіх відношеннях (з огляду на недоліки існуючої правової бази з реалізації майнових інтересів кредитора, а також відсутності достатньо надійного кола третіх осіб за кредитним договором – поручителів, гарантів, страхових організацій – які б могли належним чином виконувати зобов'язання позичальника) оптимальним способом застосування вказаних методів мінімізації кредитного ризику є їх поєднання.

Другий рівень управління кредитним портфелем комерційного банку передбачає реалізацію певних заходів щодо формування такої структури загального обсягу кредитних вкладень банківської установи, яка б дозволила звести до мінімуму імовірність втрат за усіма позичковими операціями, здійснюваними комерційним банком. При цьому даний аспект фінансового менеджменту банку охоплює два основні напрями роботи з управління кредитним процесом: класифікацію наданих позик за рівнем ризику й створення необхідних резервів для відшкодування можливих втрат за кредитними операціями, а також реалізацію певних обмежувальних заходів з метою поліпшення структури кредитного портфеля.

У світовій банківській практиці перший із зазначених напрямів застосовується, як правило, у вигляді кількох послідовних і взаємопов'язаних між собою етапів: встановлення критеріїв оцінки якості позик з позиції кредитного ризику; розробки методів оцінки якості позик на основі цих критеріїв; класифікації позик; визначення величини ризику у кожній групі позик і по кредитному портфелю в цілому; розрахунку на цій основі розміру резерву, необхідного для покриття можливих збитків.

Критерії оцінки якості позик можуть включати: призначення позики, її вид, розмір, строк і порядок погашення, форму власності і галузеву належність клієнтів, їх кредитоспроможність, вигідність для банку взаємовідносин з ними, наявність вторинних джерел погашення позик та інші фактори, що визначають величину індивідуального кредитного ризику.

У роботі комерційних банків розвинутих країн, як правило, прийнято виділяти два основні методи оцінки якості позик залежно від обраних критеріїв: номерний і бальний. При першому методі рейтинг позики визначається на основі наведених ознак. Наприклад, рейтинг 1 присвоюється позиці, виданій клієнту з найвищим класом кредитоспроможності, високою репутацією, першокласним забезпеченням. При другому методі за кожним критерієм розробляється шкала бальної оцінки залежно від ситуації. Наприклад, кредити під запаси отримують більш високу бальну оцінку, ніж кредити на затрати виробництва чи капітальні затрати, великі позики мають нижчу оцінку в балах, ніж середні або дрібні. В цілому, чим вищий кредитний ризик, пов'язаний з тим чи іншим критерієм, тим нижчі бали.

Відповідно до обраного методу класифікації всі позики, видані банком, розподіляються на групи залежно від величини кредитного ризику – від найменшої до максимальної величини. Кількість груп, необхідних для такої класифікації, визначається кожним банком окремо, залежно від особливостей його діяльності. Наприклад, така диференціація може визначати відмінні, добрі, задовільні, сумнівні та безнадійні кредити залежно від того, які критерії банк обирає. Після цього на основі якогось певного методу оцінки якості позик – номерного чи за сумою балів – банк визначає загальну величину ризику власного кредитного портфеля в цілому та в розрізі окремих груп кредитів.

Така аналітична робота дозволяє комерційному банку, з одного боку, правильно оцінити величину резервного фонду, необхідного для покриття можливих витрат за позичковими операціями, а з іншого – дає можливість визначити оптимальні напрями щодо поліпшення структури кредитного портфеля.

Необхідно зазначити, що і в Україні чинним положенням НБУ «Про порядок формування і використання резерву для відшкодування можливих втрат за кредитними операціями комерційних банків» [16], затвердженим постановою Правління № 279 від 06.07.00 р., встановлено такий порядок класифікації наданих комерційним банком позичок і створення відповідних резервів на покриття кредитних ризиків, який загалом можна вважати достатньою мірою наближеним до світової практики роботи комерційних банків з управління власними кредитними портфелями.

Так, кожна позика, надана банком, залежно від рівня ризику належить до однієї з п'яти груп кредитів усього портфеля:

– стандартних;

– під контролем;

– субстандартних;

– сумнівних;

– безнадійних.

При цьому рівень ризику як базовий критерій класифікації кредитів за вказаними групами оцінюється залежно від таких основних параметрів як:

– загальна оцінка фінансового стану позичальника на основі рекомендованих Національним банком показників (відповідно до цього позичальники поділяються на п'ять класів – з фінансовою діяльністю від дуже доброї до незадовільної);

– погашення позичальником кредитної заборгованості за основним боргом та процентів за нею (даний критерій може бути гарним, слабким або недостатнім – залежно від дотримання встановленого графіка виконання позичальником взятих на себе зобов'язань).

Здійснюється класифікація кредитного портфеля за ступенем ризику та визначається категорія кредитної операції (табл. 1.2).

Таблиця 1.2 Класифікація кредитного портфеля за ступенем ризику

| Фінансовий стан позичальника (клас) | Обслуговування боргу позичальником (група) | ||

| "добре" | "слабке" | "незадовільне" | |

| "А" | "стандартна" | "під контролем" | "субстандартна" |

| "Б" | "під контролем" | "субстандартна" | "сумнівна" |

| "В" | "субстандартна" | "сумнівна" | "безнадійна" |

| "Г" | "сумнівна" | "безнадійна" | "безнадійна" |

| "Д" | "безнадійна" | "безнадійна" | "безнадійна" |

На підставі класифікації валового кредитного ризику та врахування прийнятого забезпечення банк визначає чистий кредитний ризик за кожною кредитною операцією і зважує його на встановлений коефіцієнт резервування: “стандартна” – 2%, “під контролем “ – 5%, “субстандартна” – 20%, “сумнівна” – 50%, “безнадійна” – 100%.

Що стосується другого важливого елемента роботи з управління кредитним портфелем комерційного банку - реалізації обмежувальних заходів з метою поліпшення структури кредитного портфеля, то необхідно зазначити недостатній рівень уваги, що приділяється комерційними банками нашої країни даному аспекту фінансового менеджменту. Йдеться, передусім, про такі заходи як диверсифікація й лімітування кредитного портфеля банку.

Диверсифікація передбачає розосередження кредитних вкладень банку серед більшого числа позичальників та мінімізацію суми кредиту, виданого одному клієнту.

Не менш важливим завданням у процесі управління кредитним портфелем комерційного банку є лімітування, що являє собою таку форму контролю за формуванням портфеля наданих банком кредитів, яка полягає у встановленні максимально можливих розмірів видачі позички клієнту. Зазначені ліміти можуть встановлюватись як у вигляді певних нормативів (прикладом, стосовно величини капіталу банку, ресурсної бази, рівня сформованих резервів тощо), так і у вигляді абсолютних граничних величин.

Таким чином, сучасний стан кредитування в Україні характеризується як розвиваючийся, тому він налічує багато проблем і це визначає актуальність завдання щодо вдосконалення системи управління кредитними операціями, а саме комплексне використання банком різних способів оцінки індивідуального кредитного ризику щодо кожного позичальника, що дає можливість правильно визначити сукупний кредитний ризик комерційного банку в цілому, посилення кредитного моніторингу, застосування диверсифікації й лімітування, впровадження нових перспективних форм кредитування та інше.

Похожие работы

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

... (крім випадків, коли матеріали передаються до підрозділів податкової міліції для вирішення питання згідно з кримінальним та кримінально-процесуальним законодавством). РОЗДІЛ 3. ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ МЕХАНІЗМУ ОПОДАТКУВАННЯ ЮРИДИЧНИХ ОСІБ 3.1 Аналіз впливу стягнення податків на фінансово-господарчу діяльність підприємств (на прикладі СП з ІІ “КИПАРИС” за 2001 – 2003 роки) 3.1.1 ...

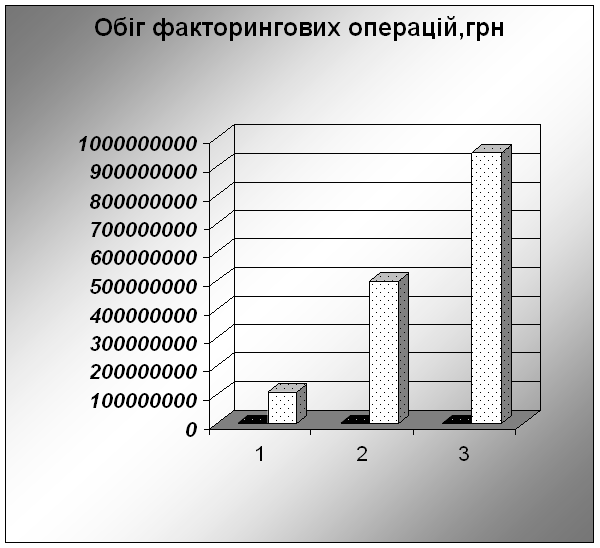

... – 358 540 грн. за рік. Економічний ефект дорівнює 550 000 – 358 540 = 191 460 грн. в рік. 3. Перспективи та проблеми здійснення факторингових операцій 3.1. Удосконалення операцій міжнародного факторингу: механізм і особливості проведення Динаміка розвитку зовнішньоекономічної діяльності українських компаній створює необхідність розширення фінансування зовнішньоекономічних операц ...

Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання

... ї системи як оптимальний шлях розвитку підприємств харчової промисловості // "Молодь і ринок". – 2006. – №3(18). – С.151 –154. АНОТАЦІЯ Андрусік І.І. Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання. – Рукопис Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 - економіка та управління підприє ...

0 комментариев