Теоретикосуттєва характеристика банківського кредиту

Організація кредитної діяльності в банку

Сучасний стан і проблеми банківського кредитування в Україні

Техніко-економічна характеристика ПриватБанку

Дослідження узагальнюючих показників кредитної діяльності комерційних банків України

Аналіз кредитоспроможності позичальника

Аналіз кредитного портфеля і оцінка кредитної роботи філії “Х” ПриватБанку

Концептуальні підходи щодо удосконалення механізму здійснення кредитних операцій

Роль кредитного моніторингу у підвищенні ефективності здійснення кредитних операцій

Шляхи зниження кредитних ризиків у комерційних банках України

Характеристика інформаційних систем і технологій у банківській сфері. Стан інформаційних систем і технологій в сфері кредитування

Перспективи створення та розвитку сучасних інформаційних систем і технологій в банківській сфері

Основні задачі та вимоги до комплексних систем захисту банківських інформаційних технологій

Аналіз санітарно-гігієнічних умов праці в установі банку

Техніка безпеки та протипожежна профілактика

Розрахунок первинних засобів пожежогасіння для приміщення Департаменту обслуговування VIPклієнтів

Навигация

Дослідження узагальнюючих показників кредитної діяльності комерційних банків України

Удосконалення механізму здійснення кредитних операцій

205269

знаков

13

таблиц

4

изображения

2.1 Дослідження узагальнюючих показників кредитної діяльності комерційних банків України

Протягом останніх років в Україні було досягнуто певних елементів стабілізації банківської системи із збереженням її ринкової орієнтації, здатної відігравати важливу роль у посиленні стабілізаційних процесів та здійсненні структурних перетворень в економіці в цілому. Разом з тим банківська система України має певні недоліки, що стосуються як безпосередньо банківської системи так і дотичних до неї сфер (повільні темпи ринкової трансформації та реструктуризації реального сектору економіки, слабкий та недостатньо прозорий фінансовий стан значної частини суб'єктів господарювання тощо).

У 2008 році залишки заборгованості за кредитами, наданими банками України (включаючи міжбанківські кредити), зросли на 52,7% і на 1 січня 2009 року становили 44,8 млрд.грн. Вищими темпами зростали обсяги заборгованості в національній валюті, що позитивно вплинуло на зміну структури кредитних вкладень за видами валют. При зростанні заборгованості за кредитами в національній валюті на 52,7% їх частка в загальному обсязі збільшилася на 2,4 процентного пункту й становила 58,7%. Залишки заборгованості за кредитами в іноземній валюті за 2008 рік збільшилися на 44%.

У 2008 році стабільне зростання кредитного портфеля банків супроводжувалося змінами його структури за позичальниками. Частка заборгованості за кредитами, наданими суб'єктам господарювання, за рік зменшилася на 5,4 процентного пункту до 84,6%, органам державного управління – на 0,3 процентного пункту до 0,4% з одночасним зростанням частки кредитів, наданих на міжбанківському ринку (з 4,6 до 7,7%), та фізичним особам (з 4,7 до 7,3%).

У 2008 році, на відміну від попереднього року, діяльність банків на міжбанківському ринку характеризувалася зростанням обсягів кредитування. Залишки заборгованості за кредитами, наданими іншим банкам, збільшилися за 2008 рік більш як у 2,5 рази (торік їх обсяг зменшився на 4,2%) і становили 3,4 млрд.грн. У розрізі валют темпи їх зростання були однаковими (2,5 рази), детальні дані наведені у додатку А.

Практично незмінною упродовж 2008 року збереглася структура заборгованості за міжбанківськими кредитами в розрізі валют. Як і в попередні періоди, найбільші обсяги кредитів надавались у національній валюті, частка яких у загальному обсязі залишків міжбанківських кредитів на 01.01.2009 р. дорівнювала 64,9%, тобто залишилася майже на рівні, що склався на початок 2008 року (65%).

Основна частка (97,6%) операцій на даному сегменті кредитного ринку здійснювалася на короткостроковій основі. Залишки заборгованості за короткостроковими кредитами за 2008 рік збільшились у 2,6 рази і на 01.01.2009 р. дорівнювали 3,3 млрд.грн.

Заборгованість за довгостроковими кредитами залишалася незначною, її частка в загальному обсязі кредитів, наданих на міжбанківському ринку, за рік скоротилася на 1,8 процентного пункту до 2,4%.

У 2008 році збереглася позитивна динаміка кредитних вкладень банків у економіку України. Сприяли цьому насамперед наявність достатньої ліквідності, на нарощенні якої позитивно позначилося суттєве зниження рівня обов'язкових резервів, та зниження процентних ставок за кредитами. Так, на кінець 2008 року залишки заборгованості за кредитами, наданими банками суб'єктам господарювання та населенню, становили 41,2 млрд.грн. і за рік зросли на 13,4 млрд.грн., або на 48,2% (за 2007 рік - на 45,3%). Заборгованість за кредитами в національній валюті за цей період зросла на 8,5 млрд.грн., або на 54,9%, в іноземній (у гривневому еквіваленті) - на 4,9 млрд.грн., або на 39,9%, і становила відповідно 29,5 та 11,7 млрд.грн. У структурі заборгованості за наданими кредитами в розрізі валют частка кредитів у національній валюті на кінець 2008 року становила 58%, або зросла порівняно з початком року на 2,5 процентного пункту . Більш детальні дані наведені у додатку Б.

Як і раніше, у загальній заборгованості за кредитами, наданими в реальний сектор економіки, переважала частка короткострокових кредитів, яка на кінець грудня 2008 року становила 71,7%. За рік вона зменшилася на 6,6 процентного пункту на користь довгострокових позичок. Залишки заборгованості за довгостроковими кредитами за 2008 рік збільшилися на 93,5% (за 2007 рік–на 76,1%) і на 01.01.2009 р. становили 11,7 млрд.грн. Такій позитивній зміні в структурі кредитування певною мірою сприяло суттєве розширення ресурсної бази банків за рахунок коштів, залучених від фізичних осіб на строк понад 1 рік.

Протягом 2008 року темпи зростання заборгованості за довгостроковими позичками в національній валюті (2,1 рази) перевищували темпи приросту заборгованості в іноземній валюті (1,8 рази). Унаслідок цього в структурі довгострокових кредитів відбулися певні зміни: частка кредитів у національній валюті за 2008 рік підвищилася з 45,1 до 48,4% з відповідним зменшенням частки кредитів у іноземній валюті (з 54,9 до 51,6%).

Кредити банків використовувалися суб'єктами господарювання в основному на забезпечення потреб своєї поточної діяльності. На кінець 2008 року залишки заборгованості за кредитами, наданими в поточну діяльність, порівняно з початком року збільшилися на 46,8% і становили 38,9 млрд.грн., або 94,9% від загального обсягу. У структурі заборгованості за цими кредитами в розрізі видів діяльності частка кредитів, наданих для здійснення експортно-імпортних операцій, була найбільшою (14,7%), хоча в цілому за рік залишки заборгованості за кредитами на зазначені цілі скоротилися на 1,6% і на 01.01.2009 р. становили 6,1 млрд.грн. Обсяг заборгованості за кредитами, наданими для внутрішніх торговельних операцій, зріс за рік на 37% і становив 4 млрд.грн., або 9,8% від загальної суми заборгованості за кредитами, наданими в поточну діяльність. Високими темпами зростали кредити овердрафт, заборгованість за якими збільшилася на 60,1 %, але їх частка в загальному обсязі заборгованості за кредитами в поточну діяльність була незначною і на кінець 2008 року становила 2,8%.

Позитивним у 2008 році було зростання обсягів кредитів, які надавалися суб'єктам господарювання на інвестиційні потреби, залишки заборгованості за якими збільшилися за січень - грудень майже на 80% (у тому числі за грудень - на 7,7%) і на 01.01.2009 р. становили 2,3 млрд.грн. їх частка в структурі кредитних вкладень дорівнювала 5.7%, що на 1 процентний пункт вище, ніж на початок року. Частка довгострокових кредитів у загальній заборгованості за кредитами, наданими на будівництво та освоєння землі, купівлю будівель і споруд, становила 84,5%.

Упродовж 2008 року кредитну підтримку отримували суб'єкти господарювання сільського господарства, мисливства та лісового господарства. У цілому за 2008 рік залишки заборгованості за кредитами, отриманими сільськогосподарськими підприємствами, зросли на 54,7% і на 01.01.2009 р. становили 2,6 млрд.грн., або 6,3% у загальній сумі заборгованості. Поряд з цим слід зазначити, що, враховуючи сезонність виробництва, заборгованість цих позичальників за кредитами за серпень – грудень 2002 року скоротилася на 16,2%. Більша частина кредитів надавалася сільгоспвиробникам на строк до 1 року .

У 2008 році при зростанні на 48,2% загального обсягу заборгованості за кредитами, наданими в економіку України, заборгованість за кредитами, наданими фізичним особам, збільшилась у 2,3 рази і на кінець року становила 3,3 млрд.грн. У розрізі валют випереджаючими темпами зростала заборгованість в іноземній валюті, яка за цей період збільшилась у 3,1 рази, що зумовило збільшення її частки в загальному обсязі заборгованості за кредитами, наданими фізичним особам, з 30,6 до 40,7%. Заборгованість цих позичальників за кредитами банків у національній валюті за 2008 рік збільшилась у 2 рази.

Упродовж 2008 року облікова ставка встановлювалася Національним банком України з урахуванням реального стану економіки, динаміки індексу споживчих цін, ситуації в різних сегментах грошового ринку з метою сприяння закріпленню позитивних тенденцій економічного розвитку. Протягом року Національний банк України чотири рази знижував рівень облікової ставки: 11.03.2008 р. - з 12.5 до 11.5% річних, 04.04.2008 р. - до 10% річних, 05.07.2008 р. - до 8% річних, 05.12.2008 р. - до 7% річних.

Політика Національного банку України сприяла зниженню процентних ставок за кредитними операціями банків. Проте слід зазначити, що суттєве (на 5,5 процентного пункту) зменшення ставки рефінансування не викликало відповідного зниження вартості кредитів для реального сектору економіки. Прискоренню зниження ціни на кредити перешкоджала недосконала законодавча база (передусім це стосувалося захисту прав кредитора) та високі кредитні ризики.

Середньозважена процентна ставка за кредитами, наданими в національній та іноземній валюті упродовж 2008 року, становила відповідно 24,8 та 11,9% річних, що на 7,1 та 1,2 процентного пункту менше, ніж у 2007 році. Як і раніше, середня вартість кредиту, наданого в національній валюті, майже вдвічі перевищувала вартість кредиту в іноземній валюті. Так, у грудні рівень середньозваженої процентної ставки за кредитами в національній валюті становив 21,8% річних, тоді як за кредитами в іноземній валюті - 11,3% річних , детальні дані подано у додатку В.

Більша частина кредитів банків надавалася юридичним особам. Рівень середньозваженої процентної ставки за кредитами в національній валюті для цих позичальників протягом року знизився на 8 процентних пунктів і в грудні становив 21,8% річних. Зменшення середньої вартості цих кредитів для юридичних осіб було зафіксовано протягом усіх місяців року.

У кредитному портфелі банків частка короткострокових кредитів, наданих юридичним особам у національній валюті, залишалася найбільшою. Упродовж року ці кредити подешевшали на 8,1 процентного пункту і середньозважена ставка за ними становила 22,2% річних. Понад половину загального обсягу короткострокових кредитів становили кредити овердрафт, середня вартість яких за рік зменшилася на 0,8 процентного пункту і становила 23,4% річних. Найнижчим (15,4% річних) був рівень середньозваженої процентної ставки за кредитами, наданими на строк до 1 місяця, який протягом року знизився на 10,7 процентного пункту. Процентна ставка за кредитами зі строками повернення від 6 до 12 місяців за цей період знизилася з 29,9 до 22,6% річних.

Процентна політика банків сприяла збільшенню довгострокових вкладень у реальний сектор економіки. Так, середньозважена процентна ставка за довгостроковими кредитами в національній валюті знизилася за 2002 рік на 4,3 процентного пункту й у грудні її рівень становив 17,6% річних . Детальні дані подано у додатку Д.

Позитивні зміни відбулись у кредитуванні інвестиційної діяльності суб'єктів господарювання. Протягом 2008 року середня вартість кредитів, наданих у національній валюті на інвестиційну діяльність, знизилася з 26,1 до 19,9% річних. Проте більша частина банківських кредитів, як і раніше, надавалася суб'єктам господарювання на забезпечення потреб поточної діяльності. Рівень середньозваженої процентної ставки за кредитами на зазначені цілі знизився за 2008 рік на 9,6 процентного пункту до 21,8% річних.

Загальна тенденція до зниження середньозважених процентних ставок за кредитами в національній валюті, наданими суб'єктам господарювання, складалася за рахунок зниження ставок за кредитами, наданими позичальникам усіх видів економічної діяльності. Порівняно із січнем 2002 року найбільше (на 11,4 процентного пункту) зменшилася вартість кредитів для суб'єктів господарювання добувної промисловості, які в грудні сплачували за користування кредитом 22,5% річних, дані наведені у додатку Е.

Упродовж 2008 року темпи кредитування в іноземній валюті уповільнились. Однак вартість користування цими кредитними ресурсами суттєво не змінилася. У грудні 2008 року середньозважена процентна ставка за кредитами, наданими в іноземній валюті юридичним особам, знизилася порівняно з груднем 2007 року на 0,3 процентного пункту й становила 11,3% річних, детальні дані подано у додатку Ж.

Середня вартість короткострокових кредитів у іноземній валюті упродовж 2008 року зросла на 0,3 процентного пункту до 11% річних. Найнижчим (8,4% річних) був рівень середньозваженої процентної ставки за кредитами овердрафт, який упродовж року знизився на 0,8 процентного пункту. За обсягами більше кредитів у іноземній валюті було надано на строк до 1 місяця, середня вартість яких протягом року зросла з 9 до 9,4% річних. Середній позичковий відсоток за кредитами зі строком повернення від 6 до 12 місяців, які становили майже третину наданих короткострокових кредитів, порівняно з початком року знизився на 2 процентних пункти і становив 13,8% річних. Кредити на строк від 1 до 3 місяців у грудні надавалися під 11,1% річних, що на 1 процентний пункт більше, ніж на початок року.

Середня вартість користування довгостроковими кредитами в іноземній валюті для юридичних осіб за 2008 рік зменшилася на 1 процентний пункт до 12,6% річних.

У 2008 році тривало нарощування обсягів кредитування фізичних осіб банками. Порівняно з груднем 2007 року середньозважена процентна ставка за кредитами, наданими фізичним особам у національній валюті, зросла на 1,5 процентного пункту до 22,4% річних у грудні 2002 року, в іноземній валюті – знизилася на 1 процентний пункт до 13,6% річних.

Похожие работы

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

... (крім випадків, коли матеріали передаються до підрозділів податкової міліції для вирішення питання згідно з кримінальним та кримінально-процесуальним законодавством). РОЗДІЛ 3. ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ МЕХАНІЗМУ ОПОДАТКУВАННЯ ЮРИДИЧНИХ ОСІБ 3.1 Аналіз впливу стягнення податків на фінансово-господарчу діяльність підприємств (на прикладі СП з ІІ “КИПАРИС” за 2001 – 2003 роки) 3.1.1 ...

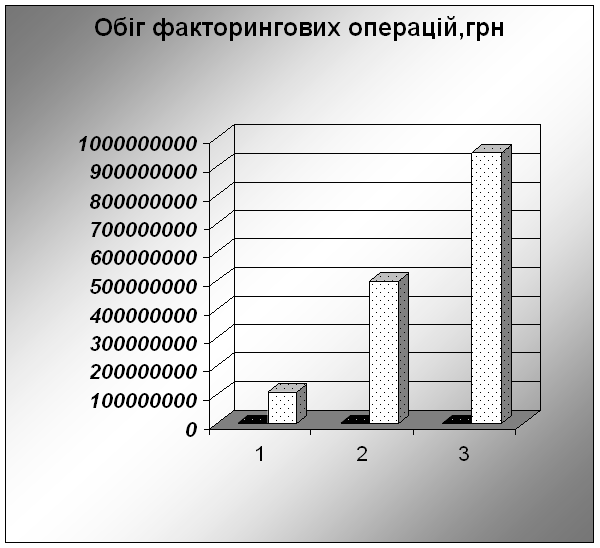

... – 358 540 грн. за рік. Економічний ефект дорівнює 550 000 – 358 540 = 191 460 грн. в рік. 3. Перспективи та проблеми здійснення факторингових операцій 3.1. Удосконалення операцій міжнародного факторингу: механізм і особливості проведення Динаміка розвитку зовнішньоекономічної діяльності українських компаній створює необхідність розширення фінансування зовнішньоекономічних операц ...

Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання

... ї системи як оптимальний шлях розвитку підприємств харчової промисловості // "Молодь і ринок". – 2006. – №3(18). – С.151 –154. АНОТАЦІЯ Андрусік І.І. Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання. – Рукопис Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 - економіка та управління підприє ...

0 комментариев