Понятие субъектов малого предпринимательства, нормативное регулирование и организация бухгалтерского учета

Нормативное регулирование и организация бухгалтерского учета малого предпринимательства

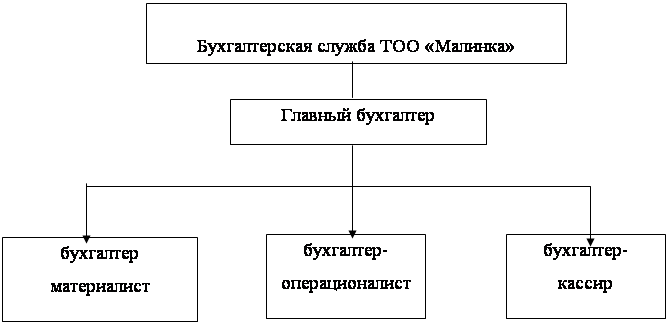

Бухгалтерский учет на предприятиях малого бизнеса

Налоговый учет и отчетность предприятий малого бизнеса

Состав и формирование показателей налоговой отчетности

Год объявлен Организацией Объединенных Наций годом микрофинансирования

Навигация

Год объявлен Организацией Объединенных Наций годом микрофинансирования

Бухгалтерский учет на предприятиях малого бизнеса

141366

знаков

7

таблиц

0

изображений

2005 год объявлен Организацией Объединенных Наций годом микрофинансирования.

Четвертый проект это поддержка малых инновационных компаний.

Суть данного проекта в том, что совместно с регионами создаются несколько фондов, через которые с привлечением частного инвестора и под управлением частной компании будет осуществляться инвестирование в малые инновационные предприятия.

По истечение срока окупаемости проекта (который обычно составляет лет пять), государство может из него выйти, продать свою долю в бизнесе и вернуть себе вложенные средства. В том числе и сам предприниматель может выкупить эту долю. И в результате государство поучаствует в проекте, и уйдет. А малое предприятие будет работать.

Государство пытается снизить налоговое бремя для субъектов малого предпринимательства, а также облегчить налоговый учет. Для исполнения этих целей предназначена упрощенная система налогообложения.

Цель данной дипломной работы заключалась в углубленном изучении применения упрощенной системы налогообложения, учета и отчетности.

В период изучения вопросов налогообложения малого бизнеса мною были рассмотрены все позиции и приемы применения упрощенной системы налогообложения, согласно законодательных актов, действующих до 01.01.2006 года и все те изменения, которые были внесены в главу 26.2 «Упрощенная система налогообложения» Налогового Кодекса РФ, которые вступили в силу 01.01.2006 года, или же начнут действовать с 01.01.2007 года.

В ходе написания данной работы мною были закреплены теоретические знания, а также подробно раскрыты практические вопросы применения упрощенной системы налогообложения на ООО АКФ «Проф-Аудит».

Были рассмотрены порядок, условия начала и прекращения применения упрощенной системы налогообложения. Также рассмотрен порядок организации налогового учета.

Для ООО АКФ «Проф-Аудит» применение данного режима налогообложения является более удобным и выгодным способом, чем обычный режим налогообложения, так как значительно облегчилась работа работников бухгалтерии и снизилась налоговая нагрузка на предприятие.

В целом, можно отметить, что упрощенная система налогообложения достаточно привлекательна в плане снижения налоговой нагрузки, но налогоплательщик в процессе своей деятельности должен постоянно отслеживать и величину доходов, и остаточную стоимость, как основных средств, так и нематериальных активов. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, не имеют возможности уменьшить налогооблагаемую базу на всю величину, понесенных ими расходов, так как их перечень ограничен.

В настоящее время депутатами Государственной Думы РФ ведутся обсуждения и разрабатываются соответствующие предложения по либерализации упрощенной системы налогообложения.

Список литературы

1. Гражданский Кодекс РФ (в редакции последних изменений и дополнений от 02.02.06г.).

2. Налоговый Кодекс РФ (в редакции последних изменений и дополнений от 13.03.06г.).

3. Федеральный закон РФ «О бухгалтерском учете» от 21.11. 96 г. № 129-ФЗ (с изменениями и дополнениями).

4. Федеральный закон «О государственной поддержке малого предпринимательства в РФ» от 14.06.95 г. №88-ФЗ (в редакции последних изменений и дополнений от 02.02.06г.).

5. Федеральный закон «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» от 24.07.2002 г. №104-ФЗ (в редакции последних изменений и дополнений от 21.07.05г.).

6. Положение о правилах организации наличного денежного обращения на территории РФ, утвержденного Советом директоров Банка России от 05.01.1998 № 14-П.

7. Порядок ведения кассовых операций в Российской Федерации, утвержден решением Совета Директоров ЦБ России 22.09.1993 №40 и доведенный до сведения письмом ЦБ России от 04.10.1993 № 18.

8. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утверждено приказом Минфина РФ от 29.07.98г. № 34 н.).

9. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 (утверждено приказом Минфина РФ от 09.12.98г. № 60 н.).

10.Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.99 г. №34 н.).

11.Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (утверждено приказом Минфина РФ от 9.07.01г. №44 н.).

12.Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утверждено приказом Минфина РФ от 30.03.2001 №26 н.) (с изменениями и дополнениями, утвержденными приказом Минфина от 12.12.05г.).

13.Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утверждено приказом Минфина РФ от 6.05.99 г. №32 н.) (с изменениями и дополнениями Приказ Минфина от 12.12.05г.).

14.Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утверждено приказом Минфина РФ от 6.05.99г. №33 н.).

15.Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000 (утверждено приказом Минфина от 16.10.00г. №91н).

16.Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» ПБУ 15/01 (утверждено приказом Минфина РФ от 02.02.01г. №60 н.).

17. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02 (утверждено приказом Минфина РФ от 19.11.02 г. №114 н.)

18.Письмо Минфина России от 26 сентября 2005 г. № 03-11-02/44 «О применении специальных режимов налогообложения с 1 января 2006 г».

19.Письмо Минфина РФ от 1 июня 2005 г. № 03-03-02-02/80 «Об учете налогоплательщиками средств, полученных от Фонда социального страхования Российской Федерации на цели обязательного социального страхования».

20.Упрощенная система налогообложения: учебное пособие / Под ред. А.В. Брызгалина СПб.: Изд-во СПБГТУ, 2006. – 560 с. А.В.

21.Брызгалин А.В., Берник В.Р., Головкин А.Н. Специальные режимы налогообложения. Упрощенная система налогообложения. Единый налог на вмененный доход для отдельных видов деятельности // Налоги и финансовое право, 2005.-№6 – с. 23-39.

22.Единый налог на вмененный доход для отдельных видов деятельности / Под ред. А.В. Брызгалина СПб.: Изд-во СПБГТУ, 2006. – 329 с.

23.Обзор нормативных документов // Аудиторские ведомости, 2006. - № 1 – с. 25-32.

24.Новое в налоговом законодательстве в 2006 году // БУХ. 1С, 2005. - № 12 – с. 37-45.

25.Жигунова Л. Учет в организациях, применяющих упрощенную систему налогообложения // Финансовая газета. Региональный выпуск, 2005. - № 48 – с. 12-29.

26.Есипова М.С. Об определении субъектов малого предпринимательства для целей государственной поддержки и налогообложения // Налоговый вестник, 2005. - № 11, с. 11-17.

27.Андреев И.М. Обновленная «вмененка»: как применять положения Налогового кодекса // Российский налоговый курьер, 2005. - № 21, с. 4-8.

28.Андреев И.М. Налогообложение субъектов малого предпринимательства // Налоговый вестник, 2005. - № 10, с. 12-15.

29.Макарьева В. Главы 26.2 и 26.3 НК РФ: неясности устранены // Бухгалтерское приложение к газете «Экономика и жизнь», выпуск 38, сентябрь 2005 г.

30.Котова Е.В. Новая версия «упрощенки»: шаг в сторону налогоплательщика и два назад // Налоговый учет для бухгалтера, 2005. - № 9, с. 17-26.

31.Огиренко Е. А. «Упрощенщики» списывают основные средства по-новому // Главбух, 2005. - № 22, с. 23-27.

Похожие работы

... разрешено исправлять существенные ошибки предшествующего отчетного года без ретроспективного пересчета. Это новшество существенно упростит составление отчетности. 1.2 Автоматизация бухгалтерского учета на предприятиях малого бизнеса Руководителю российского предприятия сегодня приходится принимать решения в условиях неопределенности и риска, что вынуждает его постоянно держать под ...

... 3 показателя: 1. Численность работников обычно до 50 человек. 2. Объем продажи продукции. 3. Балансовая стоимость имущества. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИЯХ МАЛОГО БИЗНЕСА Задачи Бухгалтерского учета в малом предпринимательстве: 1. Совершенствование законодательной и нормативной базы. 2. Унификация и упрощение. 3. Учет регистров. ...

... средств, товарно- материальные ценностей, кредитные и расчетные обязательства, договоры о материальной ответственности. Предприятие самостоятельно: - устанавливает организационную форму бухгалтерской работы; - формирует учетную политику; - проводит функциональные разделения учета на управленческий и финансовый; - разрабатывает порядок контроля за хозяйственными операциями, а также другие ...

... 5. Отчет кассира (отрывной лист кассовой книги) 6. Ж/О №1 ведомость №1 7. Главная книга 8. Бухгалтерский баланс На предприятиях малого бизнеса учет ведется в книге кассира операциониста и ведомости учета д/с и фондов (форма В4) На счете 50/1 учитываются средства в кассе организации. На 50/2 наличие и движение д/с в кассах товарных контор, билетные и багажные кассы портов и вокзалов, ...

0 комментариев