Понятие субъектов малого предпринимательства, нормативное регулирование и организация бухгалтерского учета

Нормативное регулирование и организация бухгалтерского учета малого предпринимательства

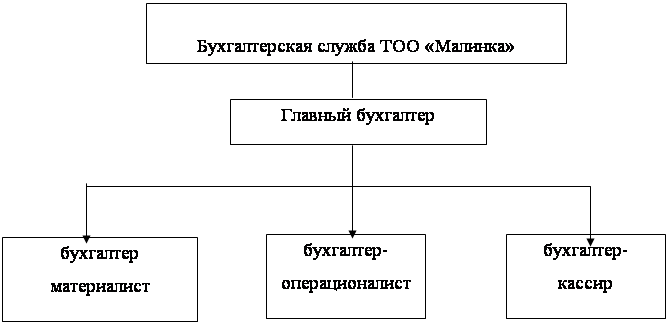

Бухгалтерский учет на предприятиях малого бизнеса

Налоговый учет и отчетность предприятий малого бизнеса

Состав и формирование показателей налоговой отчетности

Год объявлен Организацией Объединенных Наций годом микрофинансирования

Навигация

Состав и формирование показателей налоговой отчетности

Бухгалтерский учет на предприятиях малого бизнеса

141366

знаков

7

таблиц

0

изображений

3.2 Состав и формирование показателей налоговой отчетности

Для того чтобы правильно исчислить и уплатить налог налогоплательщику необходимо организовать налоговый учет, определить налоговый (отчетный) период, сформировать за этот период налоговую базу, применить к ней налоговые ставки и своевременно перечислить налог, и в установленные сроки подать соответствующую налоговую декларацию, форма которой утверждена Приказом Минфина РФ от 3 марта 2005 г. № 30н «Об утверждении формы налоговой декларации по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, и порядка ее заполнения».

В соответствии с пунктом 1 статьи 346.24 НК РФ налогоплательщики обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании Книги учета доходов и расходов. Форма такой Книги и порядок отражения в ней хозяйственных операций утверждены приказом МНС РФ от 30 декабря 2005 г. № 167н (приложение 6).

Хозяйственные операции за отчетный (налоговый) период отражаются в Книге учета доходов и расходов в хронологической последовательности на основе первичных документов позиционным способом.

Книга учета доходов и расходов состоит из трех разделов:

- раздел I «Доходы и расходы» (состоит из четырех таблиц по одной на каждый квартал);

- справка к разделу I «Расчет налоговой базы по единому налогу».

- раздел II «Расчет расходов на приобретение основных средств, принимаемых при расчете налоговой базы по единому налогу»;

- раздел III «Расчет суммы убытка».

Книга учета доходов и расходов открывается на один календарный год и должна быть прошнурована и пронумерована.

На последней странице, пронумерованной и прошнурованной налогоплательщиком, Книги учета доходов и расходов, указывается число содержащихся в ней страниц, которое подтверждается подписью руководителя организации, а также заверяется подписью налогового инспектора и скрепляется печатью до начала ее ведения.

Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители.

В соответствии с приказом Федеральной налоговой службы от 2 сентября 2005 г. № САЭ-3-25/422@ заверение и скрепление печатью Книги учета доходов и расходов осуществляется в день обращения в присутствии налогоплательщика

Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации с указанием даты исправления и печатью организации. Порядок заполнения данного регистра имеется в приложении

Налоговым периодом по единому налогу при упрощенной системе налогообложения признается календарный год.

Отчетными периодами по единому налогу при упрощенной системе налогообложения признаются первый квартал, полугодие и девять месяцев календарного года.

В ООО АКФ «Проф-Аудит» объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов. Согласно статьи 346,20 главы 26.2 НК РФ предприятие уплачивает налог в размере 15%.

На основании совершенных хозяйственных операций в отчетном периоде определим налогооблагаемую базу.

Налогооблагаемая база = Доходы – Расходы (4)

В суммовом выражении налоговая база составляет 564.050рублей (2.220.650 – 1.656.600)

Затем определим единый налог.

Единый налог = налогооблагаемая база х 15 % (5)

Сумма единого налога в 1 квартале 2006 года составила 84.608 рублей (564050 * 15 %).

При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода. В случае если сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то налогоплательщик, применяющий в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог. Сумма минимального налога исчисляется в размере 1 процента от доходов, учитываемых при упрощенной системе налогообложения.

Если по итогам налогового периода доходы данной фирмы составят 5.200.000 рублей, а расходы 5.000.000 рублей и в результате налоговая база будет составлять 200.000 рублей, то единый налог(30.000 руб.) будет меньше минимального налога (52.000 руб.) на 22.000 рублей (30.000 – 52.000).

Поэтому фирма должна будет уплатить в бюджет минимальный налог, который составляет 52.000 рублей.

При этом налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы в следующем налоговом периоде. Кроме того налогоплательщики, использующее в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых предприятие применяло упрощенную систему налогообложения и использовало в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Под убытком понимается превышение расходов над доходами.

Указанный убыток не может уменьшать налоговую базу более чем на 30 процентов.

При этом оставшаяся часть убытка может быть перенесена на следующие налоговые периоды, но не более чем на 10 налоговых периодов.

Налогоплательщики, переносящие данные убытки на будущие налоговые периоды, обязаны хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка.

Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом, а также представляется налоговая декларация. Форма донного документа имеется в приложении

Уплаченные авансовые платежи по налогу засчитываются в счет уплаты налога по итогам налогового периода.

Уплата налога и квартальных авансовых платежей по налогу производится по месту нахождения организации.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 31 марта года, следующего за истекшим налоговым периодом.

Выводы и предложения

В настоящее время государство возлагает на малый бизнес определенные надежды как на резерв, использование которого позволит поднять экономику страны. Насущный вопрос о новых формах государственной поддержки малого бизнеса стоит уже давно. Необходимо разработать новую нормативную правовую базу, которая введет в действие те правила игры, те механизмы поддержки малого бизнеса, которые используются в развитых странах мира и работают. Для этого Минэкономразвития России разрабатываем ведомственную целевую программу поддержки малого предпринимательства и комплексные проекты - Программы поддержки, которые в ближайшее время будут утверждены постановлением Правительства РФ. В настоящее время эти нормативные акты уже в высокой степени готовности, и находятся на согласовании в Министерстве финансов РФ.

В проекте Закона о малом бизнесе определены три ключевых элемента:

- критерии отнесения к малому бизнесу;

-разграничение компетенции между федерацией и регионами по его поддержке;

-конкретные механизмы поддержки малого бизнеса.

Конкретные программы помощи малому бизнесу будут существенно корректироваться по сравнению с теми проектами, которые вел Федеральный фонд поддержки малого предпринимательства. Если в 1995 году, в момент принятия Закона № 88-ФЗ, предприниматели были еще достаточно инфантильны, ждали государственного финансирования, не понимали, что целевые деньги необходимо осваивать, а если это кредит - обязательно отдавать, то сегодняшний предприниматель уже более реально смотрит на вещи. А значит, должен понимать, что сотрудничество с государством должно быть взаимовыгодным. Поэтому и разрабатываются уже другие проекты, чтобы государство могло не просто дать деньги, но и после спросить с предпринимателя либо поучаствовать в прибыли.

Первый проект это создание бизнес-инкубаторов.

Обычно у малого бизнеса на старте присутствуют две глобальные проблемы - помещение и финансы. Эти трудности поможет преодолеть проект по созданию бизнес-инкубаторов, подготовленный Минэкономразвития РФ.

Бизнес-инкубатор - это помещения площадью 1,5-2 тыс. кв. м. и больше, где размещаются малые предприятия. Начинающему предпринимателю выделяется, в зависимости от потребностей, 2-3 рабочих места либо небольшая комната (20-30 кв. м). В результате один бизнес-инкубатор может вместить до 100 компаний. В первый год для них действует льготная арендная ставка, во второй год она повышается, а на третий предприниматель выходит из инкубатора, а на его место приходит другой.

Субъекты малого бизнеса, в свою очередь, получают доступ к инкубатору на конкурсной основе. Для региона создание инкубаторов - это налоги, новые рабочие места, а на выборах - голоса избирателей. Об этом не стоит забывать, ведь предприниматель - человек рискующий, имеющий свою точку зрения, который сталкивается с властью не только на бытовом уровне, но и на деле. На сегодняшний день примерно треть регионов страны уже нашли деньги на создание у себя бизнес-инкубаторов и готовы участвовать в этом проекте уже в 2005 году.

Второй проект - поддержка экспортно-ориентированного малого бизнеса.

Есть достаточно большое количество маленьких фирм и предпринимателей, которые пытаются пробиться на внешние рынки, но этот выход требует слишком больших расходов. Поэтому здесь предполагается три варианта поддержки:

- субсидирование процентной ставки. Удешевляются кредитные ресурсы при помощи компенсирования 50% ставки, под которую бизнес получил в банке кредит под экспортный контракт, а также расходы, требующиеся на получения сертификатов, лицензий, подтверждения соответствия, которые стоят немалых денег.

- компенсация затрат на аренду выставочных площадей за рубежом в размере 75%. Чтобы заключить экспортный контракт, необходимо, чтобы потенциальные покупатели смогли узнать о продукции. Именно для этих целей проводится огромное количество выставочно-ярмарочных мероприятий.

Третье направление - поддержка микрофинансовых организаций (кредитных кооперативов).

Поддержка кредитных кооперативов - это помощь наиболее нуждающейся части малого бизнеса.

Сегодня в России рынок микрокредитов (маленьких кредитов, на короткий срок, под большие проценты) составляет порядка 350 млн долларов. По оценкам это всего 5-7% емкости кредитного рынка. То есть этот рынок недоразвит, хотя такие кредиты (средний размер - 1000 долларов) очень нужны и востребованы.

Похожие работы

... разрешено исправлять существенные ошибки предшествующего отчетного года без ретроспективного пересчета. Это новшество существенно упростит составление отчетности. 1.2 Автоматизация бухгалтерского учета на предприятиях малого бизнеса Руководителю российского предприятия сегодня приходится принимать решения в условиях неопределенности и риска, что вынуждает его постоянно держать под ...

... 3 показателя: 1. Численность работников обычно до 50 человек. 2. Объем продажи продукции. 3. Балансовая стоимость имущества. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИЯХ МАЛОГО БИЗНЕСА Задачи Бухгалтерского учета в малом предпринимательстве: 1. Совершенствование законодательной и нормативной базы. 2. Унификация и упрощение. 3. Учет регистров. ...

... средств, товарно- материальные ценностей, кредитные и расчетные обязательства, договоры о материальной ответственности. Предприятие самостоятельно: - устанавливает организационную форму бухгалтерской работы; - формирует учетную политику; - проводит функциональные разделения учета на управленческий и финансовый; - разрабатывает порядок контроля за хозяйственными операциями, а также другие ...

... 5. Отчет кассира (отрывной лист кассовой книги) 6. Ж/О №1 ведомость №1 7. Главная книга 8. Бухгалтерский баланс На предприятиях малого бизнеса учет ведется в книге кассира операциониста и ведомости учета д/с и фондов (форма В4) На счете 50/1 учитываются средства в кассе организации. На 50/2 наличие и движение д/с в кассах товарных контор, билетные и багажные кассы портов и вокзалов, ...

0 комментариев