Нормативна та законодавча база з організації обліку матеріальних активів

Зарубіжний досвід обліку матеріальних активів

Економіко-організаційна характеристика ВАТ «SKF-Україна»

Первинний облік

Порядок ведення аналітичного обліку

Порядок проведення інвентаризації (контролю) матеріальних активів

Удосконалення управлінням основними засобами підприємства

Навигация

Порядок ведення аналітичного обліку

Облік активної частини балансу підприємства

110580

знаков

7

таблиц

5

изображений

2.3. Порядок ведення аналітичного обліку

Основні засоби

За допомогою синтетичного обліку неможливо контролювати наявність та рух кожного виду об'єктів основних засобів. Для отримання детальної інформації, необхідної для ефективного використання основних засобів за їх окремими видами та процесами, організовується аналітичний облік.

Аналітичний облік основних засобів ведеться за об'єктами основних засобів. Об'єкт основних засобів – це закінчений пристрій з усіма пристосуваннями та приладдям до нього; конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій; відокремлений комплекс конструктивно з'єднаних предметів однакового або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, внаслідок чого кожен предмет може виконувати свої функції, а комплекс – певну роботу тільки в складі комплексу, а не самостійно; інший актив, що відповідає визначенню основних засобів, або частина такого активу, що контролюється підприємством.

Якщо об'єкт основних засобів складається з частин, які мають різний строк корисного використання (експлуатації), то в бухгалтерському обліку кожна з цих частин може визнаватися як окремий об'єкт основних засобів.

Кожному інвентарному об'єкту присвоюється інвентарний номер, який наноситься на об'єкт і вказується у відповідних первинних документах та реєстрах з обліку об'єктів основних засобів.

Облік ведеться також за видами основних засобів, місцями їх експлуатації, матеріально відповідальними особами.

Порушення встановлених вимог ведення інвентарного обліку ускладнює процес обробки документів в бухгалтерії і перешкоджає отриманню оперативної, повної, достовірної, неупередженої та точної інформації про наявність та рух основних засобів.

Управління основними засобами – це процес спостереження, фіксації, відтворення та впливу на основні засоби з метою найбільш ефективного їх використання в діяльності підприємства. Основною метою управління основними засобами є забезпечення умов вчасного оновлення, модернізації і підвищення ефективності їх використання. Управління основними засобами передбачає наступне: забезпечення вчасного оновлення та модернізації основних засобів в процесі їх використання; визначення розміру потреб у прирості основних засобів; забезпечення підвищення ефективності використання основних засобів; визначення форм задоволення потреб у прирості основних засобів; формування оптимальної структури джерел фінансування основних засобів.

Основну інформаційну базу для управління надає облік. Дані аналітичних рахунків, які відкриваються до відповідних рахунків класу 1 "Необоротні активи", є джерелами інформації для управління основними засобами. Аналітичний облік дозволяє здійснювати ефективний контроль за наявністю та рухом об'єктів необоротних матеріальних активів.

Бухгалтерський облік основних засобів повинен забезпечувати отримання наступних основних даних, які необхідні для успішного управління підприємством: загальна балансова вартість всіх основних засобів; балансова вартість окремих видів основних засобів (будинки, споруди, виробниче обладнання, земельні ділянки); вартість придбаних, збудованих, ліквідованих, переданих, списаних і переоцінених протягом звітного періоду об'єктів основних засобів; вартість основних засобів, переданих за договором лізингу та оренди; сума зносу основних засобів; сума витрат на створення основних засобів, які необхідні для їх розподілу по підрозділах підприємства, обліково-калькуляційних центрах витрат і видах устаткування; сума витрат від ліквідації майна; вартість повністю зношених об'єктів основних засобів; непередбачені прибутки або збитки в результаті продажу або ліквідації основних засобів; вартість основних засобів [11, 215-218].

Отже, успішне вирішення завдань управління необоротними матеріальними активами та обґрунтування інвестиційної політики в цій частині вимагає достовірного бухгалтерського обліку необоротних матеріальних активів і всебічного використання облікової інформації.

Запаси

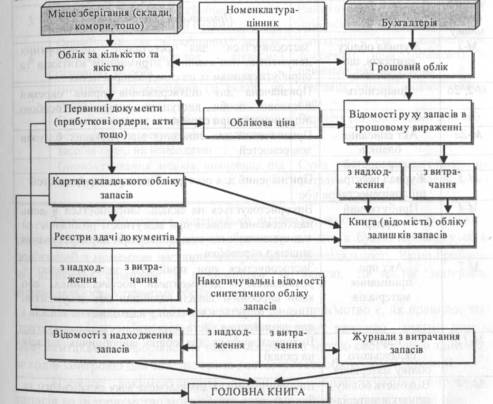

Аналітичний облік запасів ведеться за місцями зберігання та однорідними групами, видами, типами (механічна група, електрична група тощо).

Грошові кошти

Аналітичний облік за рахунком може вестися за видами рахунків, відкритих у банківських установах. Він повинен надавати можливість щоденно визначати залишки грошових коштів на рахунках в банках, їх рух за певний період, виявляти накопичення грошових коштів понад мінімальної потреби для розміщення його у високоліквідних активах.

2.4. Синтетичний облік

Основні засоби

Для обліку основних засобів та інших необоротних матеріальних активів відповідно до Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій та Інструкції про його застосування № 291 призначені балансові рахунки 1-го класу "Необоротні активи" (10 "Основні засоби", 11 "Інші необоротні матеріальні активи", 13 "Знос (амортизація) необоротних активів", 15 "Капітальні інвестиції", 18 "Інші необоротні активи") та позабалансові рахунки 0-го класу "Позабалансові рахунки" з відповідними субрахунками. Характеристика рахунків, призначених для обліку основних засобів та інших необоротних матеріальних активів [10, 156].

Характеристика субрахунків рахунку 10 "Основні засоби"

Рахунок 10 "Основні засоби" призначений для обліку господарських засобів, тобто узагальнення інформації про наявність та рух власних або отриманих на умовах фінансового лізингу об'єктів і орендованих цілісних майнових комплексів, віднесених до складу основних засобів. Субрахунки, передбачені Планом рахунків до рахунку 10 "Основні засоби", та їх характеристика наведені в таблиці 2 (Додаток А).

Характеристика субрахунків рахунку 13 "Знос (амортизація) необоротних активів"

Для відображення в бухгалтерському обліку сум амортизаційних відрахувань використовують рахунок 13 "Знос (амортизація) необоротних активів" та рахунок 09 "Амортизаційні відрахування". Субрахунки, які відкриваються до рахунку 13 "Знос (амортизація) необоротних активів", та їх характеристика наведені в таблиці 3, Додаток А.

На рахунку 09 "Амортизаційні відрахування" ведеться облік нарахування та використання амортизаційних відрахувань. Збільшення залишку за рахунком 09 "Амортизаційні відрахування" відбувається на суму нарахованої амортизації необоротних активів. Зменшення залишку на рахунку 09 "Амортизаційні відрахування" відображається на суму використаної амортизації на капітальні інвестиції, на погашення отриманих на капітальні інвестиції позик. Аналітичний облік по даному рахунку ведеться за напрямами використання амортизації.

Характеристика рахунку 15 "Капітальні інвестиції"

Для обліку витрат на придбання або створення матеріальних і нематеріальних необоротних активів призначений рахунок 15 "Капітальні інвестиції", характеристика субрахунків до якого наведена в таблиці 4, Додаток А [10, 156-162].

Запаси

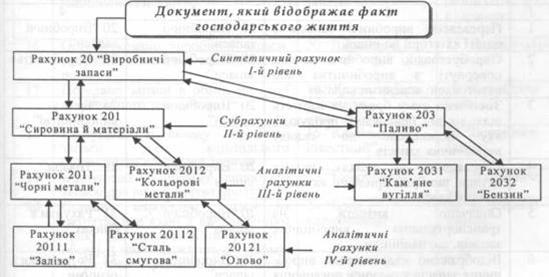

Рахунок 20 "Виробничі запаси" призначено для узагальнення інформації про наявність і рух належних підприємству запасів сировини і матеріалів (у тому числі сировина й матеріали, які є в дорозі та в переробці), будівельних матеріалів, запасних частин, матеріалів сільськогосподарського призначення, палива, тари й тарних матеріалів, відходів основного виробництва.

За дебетом рахунку 20 "Виробничі запаси" відображаються надходження запасів на підприємство, їх дооцінка, за кредитом - витрачання на виробництво (експлуатацію, будівництво), переробку, відпуск (передачу) на сторону, уцінка тощо.

Рахунок 20 має такі субрахунки:

201 "Сировина й матеріали";

202 "Купівельні напівфабрикати та комплектуючі вироби";

203 "Паливо";

204 "Тара й тарні матеріали";

205 "Будівельні матеріали";

206 "Матеріали, передані в переробку";

207 "Запасні частини";

208 "Матеріали сільськогосподарського призначення";

209 "Інші матеріали".

На субрахунку 201 "Сировина й матеріали" відображаються наявність та рух сировини та основних матеріалів, які входять до складу продукції, що виготовляється, або є необхідними компонентами при її виготовленні (забудовники облік будівельних матеріалів і конструкцій ведуть на субрахунку 205 "Будівельні матеріали"). На цьому субрахунку ведеться облік основних матеріалів, що використовуються підрядними будівельними організаціями при здійсненні будівельно-монтажних, ремонтних робіт. Допоміжні матеріали, які використовуються при виготовленні продукції або для господарських потреб, технічних цілей та сприяння у виробничому процесі, також відображаються на субрахунку 201. Підприємства, що заготовляють сільськогосподарську продукцію для переробки, також відображають її вартість на цьому субрахунку.

На субрахунку 202 "Купівельні напівфабрикати та комплектуючі вироби" відображаються наявність та рух покупних напівфабрикатів, готових комплектуючих виробів (включаючи у підрядних будівельних організаціях будівельні конструкції та вироби - дерев'яні, залізобетонні, металеві, інші), що придбані для комплектування продукції, що випускається, які потребують додаткових витрат праці з їх обробки або збирання. Вироби, придбані для комплектації готової продукції, вартість яких не включається до собівартості продукції цього підприємства, відображаються на рахунку 28 "Товари".

Науково-дослідні та конструкторські організації придбані необхідні їм як комплектуючі вироби для проведення наукових (експериментальних) робіт за визначеною науково-дослідною або конструкторською темою спеціальне обладнання і інструменти, пристрої та інші прилади обліковують на субрахунку 202. Обладнання і прилади загального призначення на цьому субрахунку не обліковуються, а відображаються на рахунку 10 "Основні засоби", 11 "Інші необоротні матеріальні активи" або на рахунку 22 "Малоцінні та швидкозношувані предмети" за видами предметів.

На субрахунку 203 "Паливо" (нафтопродукти, тверде паливо, мастильні матеріали) обліковуються наявність та рух палива, що придбається чи заготовляється для технологічних потреб виробництва, експлуатації транспортних засобів, а також для вироблення енергії та опалення будівель. Тут також обліковуються оплачені талони на нафтопродукти і газ.

Якщо деякі види палива використовують одночасно і як матеріали, і як паливо, то їх можна обліковувати на субрахунку 201 "Матеріали" і на субрахунку 203 "Паливо" - за ознакою переважності використання на цьому підприємстві.

Якщо на підприємстві для технологічних та експлуатаційних потреб, для вироблення енергії та опалення будівель створюються запаси газу (у газосховищах), то їх облік ведеться на субрахунку 203.

На субрахунку 204 "Тара й тарні матеріали" відображаються наявність і рух усіх видів тари, крім тари, яка використовується як господарський інвентар, а також матеріали й деталі, які використовують для виготовлення тари і її ремонту (деталі для збирання ящиків, бочкова клепка тощо).

Матеріали, які використовуються для додаткового обладнання вагонів, барж, суден з метою забезпечення збереження відвантаженої продукції, не відносяться до тари і обліковуються на субрахунку 201 "Сировина й матеріали".

На субрахунку 205 "Будівельні матеріали" підприємства-забудовники відображають рух будівельних матеріалів, конструкцій і деталей, обладнання і комплектуючих виробів, які належать до монтажу, та інших матеріальних цінностей, необхідних для виконання будівельно-монтажних робіт, виготовлення будівельних деталей і конструкцій.

На субрахунку 205 "Будівельні матеріали" не враховується обладнання, яке не потребує монтажу: транспортні засоби, вільно розміщені верстати, будівельні механізми, сільськогосподарські машини, виробничий інструмент, вимірювальні та інші прилади, виробничий інвентар та інше. Витрати на придбання такого обладнання, що не потребує монтажу, відображаються безпосередньо на рахунку 15 "Капітальні інвестиції" у міру надходження їх на склад чи інше місце зберігання, експлуатації.

Устаткування й будівельні матеріали, що передані підряднику для монтажу й виконання будівельних робіт, списується з субрахунку 205 на рахунок 15 "Капітальні інвестиції" після підтвердження їх монтажу й використання.

На субрахунку 206 "Матеріали, передані в переробку" обліковуються матеріали, передані в переробку на сторону та які надалі включаються до складу собівартості отриманих з них виробів. Затрати на переробку матеріалів, які оплачуються стороннім організаціям, відображаються безпосередньо за дебетом рахунків, на яких ведеться облік виробів, що отримані з переробки Передача матеріалів у переробку відображається тільки на субрахунках рахунку 20.

На субрахунку 207 "Запасні частини" ведеться облік придбаних чи виготовлених запасних частин, готових деталей, вузлів, агрегатів, які використовуються для проведення ремонтів, заміни зношених частин машин, обладнання, транспортних засобів, інструменту, а також автомобільних тин у запасі та обороті. На цьому ж субрахунку ведеться облік обмінного фонду повнокомплектних машин, устаткування, двигунів, вузлів, агрегатів, що створюються в ремонтних підрозділах підприємств, на ремонтних підприємствах.

За дебетом субрахунку відображаються залишок і надходження, за кредитом - витрачання, реалізація та інше вибуття запасних частин.

Автомобільні шини, що є на колесах та в запасі при автомобілі, які враховані в ціні автомобіля та включені в його інвентарну вартість, обліковуються у складі основних засобів.

На субрахунку 208 "Матеріали сільськогосподарського призначення" обліковуються мінеральні добрива, отрутохімікати для боротьби зі шкідниками й хворобами сільськогосподарських культур, біопрепарати, медикаменти, хімікати, що використовуються для боротьби з хворобами сільськогосподарських тварин. Тут також відображаються саджанці, насіння й корми (покупні й власного вирощування), що використовуються для висаджування, посіву та відгодівлі тварин безпосередньо в господарстві.

На субрахунку 209 "Інші матеріали" обліковуються відходи виробництва (обрубки, обрізка, стружка тощо), невиправний брак, матеріальні цінності, одержані від ліквідації основних засобів, які не можуть бути використані як матеріали, паливо або запасні частини на цьому підприємстві (металобрухт, утиль), зношені шини тощо.

Грошові кошти

Рахунок 31 "Рахунки в банках" призначений для обліку наявності та руху грошових коштів, які знаходяться на рахунках у банку, і які можуть бути використані для поточних операцій. Він активний, балансовий, призначений для обліку господарських засобів – грошових коштів і має такі субрахунки:

311 "Поточні рахунки в національній валюті";

312 "Поточні рахунки в іноземній валюті";

313 "Інші рахунки в банку в національній валюті";

314 "Інші рахунки в банку в іноземній валюті".

Субрахунок 311 "Поточні рахунки в національній валюті" призначений для обліку коштів у національній валюті, які знаходяться на поточному рахунку в банку.

Субрахунки 312 "Поточні рахунки в іноземній валюті" та 314 "Інші рахунки в банку в іноземній валюті" призначені для узагальнення інформації про наявність і рух грошових коштів в іноземній валюті.

Облік руху грошових коштів на рахунках у банках ведеться на рахунку 31 "Рахунки в банках". За дебетом рахунку 31 "Рахунки в банку" відображається надходження грошових коштів, за кредитом – їх використання.

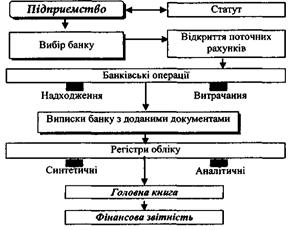

Етапи та порядок загального ведення обліку коштів на поточному рахунку наведено на рис. 2.1

Рис. 2.1. Загальний порядок обліку коштів на поточному рахунку в банку

Похожие работы

... визначення шляхів її вдосконалення. На підприємстві На ЗАО «ХПЗ» раціональне і ефективне використання виробничих запасів неможливо забезпечити без правильної організації бухгалтерського обліку і контролю за її рухом і збереженістю. На мій погляд, контроль, здійснюваний на підприємстві, повинен охоплювати такі основні стадії руху виробничих запасів: надходження, формування матеріальних запасів і ...

... лише не втрачає своїх позицій серед конкурентів, але й покращує свою діяльність, що сприяє отриманню значного доходу та розширення кола постачальників і покупців. Баланс підприємства (додаток А) дає нам змогу побачити, що активи підприємства збільшились на 764,8 тис. грн. за 2006-2007 роки, що відбулося внаслідок збільшення вартості основних засобів, виробничих запасів, тварин на вирощуванні та ...

... ів до ДПІ регламентовано Декретом Кабінету Міністрів «Про акцизний збір» від 26.12.1992 № 18-92 із змінами та доповненнями. 4. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ, НАРАХУВАННЯ ТА СПЛАТИ НЕПРЯМИХ ПОДАТКІВ. Підприємство ТОВ „МАКСМАРА” (МАXMARA) для обліку даних розрахунків з бюджетом використовує рахунок 641 «Розрахунки за податками». А для розмежування різних податків використовуються субрахунки другого ...

... недостатності або неспроможності залучення кредиту та фінансової кризи. Висновки та пропозиції Отже, підсумовуючи вище сказане, можна зробити висновок, що економічна оцінка пасиву балансу є одним з найважливіших розділів аналізу фінансового стану підприємства. Причиною цього є надзвичайно велике практичне значення. Без чіткої, прозорої інформації про стан, структуру та динаміку змін у майні ...

0 комментариев