Нормативна та законодавча база з організації обліку матеріальних активів

Зарубіжний досвід обліку матеріальних активів

Економіко-організаційна характеристика ВАТ «SKF-Україна»

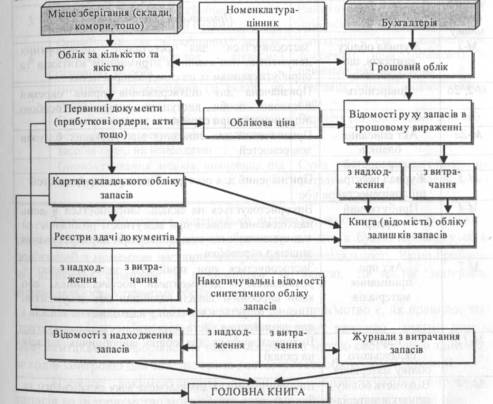

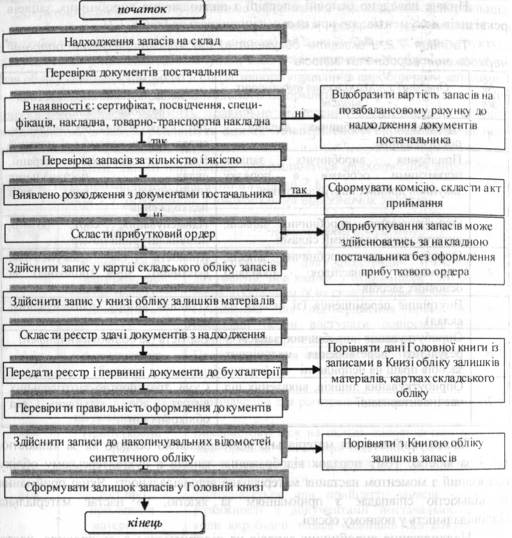

Первинний облік

Порядок ведення аналітичного обліку

Порядок проведення інвентаризації (контролю) матеріальних активів

Удосконалення управлінням основними засобами підприємства

Навигация

Економіко-організаційна характеристика ВАТ «SKF-Україна»

Облік активної частини балансу підприємства

110580

знаков

7

таблиц

5

изображений

2.1. Економіко-організаційна характеристика ВАТ «SKF-Україна»

Відкрите акціонерне товариство «СКФ Україна» (далі – ВАТ «СКФ Україна») є підприємством сфери машинобудування та металообробки. В часи існування СРСР це підприємство було одним із 28 підприємств Союзу, яке в комплексі брало участь у виготовленні запасних частин та агрегатів до всіх видів транспорту.

Реквізити підприємства:

Повна назва: Відкрите акціонерне товариство «SKF-Україна».

Скорочена назва: ВАТ «SKF-Україна».

Адреса: 43017 Волинська обл., м. Луцьк, вул. Боженко, 34.

Тел. 796-000.

Історія заводу сягає в часи існування СРСР.

Перші потужності заводу були введені в 1981 році, - із виробничих ліній зійшли підшипники для заводу КАМАЗ. Власне кажучи, луцький підшипниковий був створений для потреб гігантів російського машинобудування: ГАЗу, МАЗу, МТЗ, інших підприємств автомобільного, тракторного і сільськогосподарського машинобудування. Спеціалізація підприємства - виготовлення конічних роликових і карданних підшипників.

Ще майже сім років після відкриття завод продовжував розбудовуватись - практично кожного року вводились нові виробничі потужності, зростали обсяги виробництва.

1988 рік став для підприємства етапним - його колектив перейшов на оренду. У межах відомства - тодішнього автомобільного, тракторного і сільськогосподарського машинобудування – керівники ВАТ "ЛПЗ" були першими, уклавши договір № 1. Завдяки оренді працівники заводу володіли 54-ма відсотками акцій підприємства, тому отримали право власності.

В березні 1995 року створено відкрите акціонерне товариство "Луцький підшипниковий завод", а вже через рік реалізовано перший інвестиційний проект - швейцарський банк купив акцій на суму 660 тисяч американських доларів.

Проте криза середини 90-х років поставила завод у важке становище. Довелось зайнятись пошуками фінансування. В 1997 році було розпочато переговори з можливим інвестором - всесвітньовідомою корпорацією СКФ (Ґетеборг, Швеція). Компанія СКФ - найбільший у світі виробник підшипників. Вона володіє 25 відсотками світового ринку цих виробів. Представники концерну вирішили придбати одне перспективне підприємство в країнах СНД і зупинили свій вибір на ВАТ "ЛПЗ". Вони досить високо оцінили менеджмент, який був на заводі в цей період.

1998 року СКФ розпочала викуповувати акції у фізичних осіб. Було надано інвестицій понад 5,8 мільйона доларів. Саме на цю суму було куплено акцій у працівників заводу. Тоді ж компанія СКФ викупила 28 відсотків акцій, що залишались в державі. Нині шведський концерн володіє вже 96 відсотками акцій підприємства.

Найголовнішим результатом роботи було те, що завод отримав інвестицій на 16,2 мільйона, американських доларів. Це був найбільший інвестиційний проект в області. На завод прийшли профільний інвестор і найкращі в галузі спеціалісти.

Розпочалась реструктуризація заводу. Гроші було вкладено в розвиток, реконструкцію, технічне переозброєння. Особливо великі кошти вкладались в якість готової продукції: закуповували нові лінії, спеціалістів відправляли на навчання, у тому числі на зарубіжні заводи компанії.

Проект реструктуризації триває і нині. Він, зокрема, передбачає розвиток допоміжних виробництв, виготовлення заготовок для потреб інших заводів компанії СКФ - в Польщі, Німеччині, Бразилії.

Щорічні потужності заводу установлять близько п'яти мільйонів конічних підшипників, майже сім мільйонів карданних і 16,5 мільйона ковальських заготовок. Всього випускається близько 60 найменувань підшипників. Постійно нарощуються обсяги виробництва. Зростають прибутки підприємства, його рентабельність. Нині на заводі працює 1428 чоловік.

Вирішено було і проблеми збуту, продукцію купують в Україні, Росії, Білорусі, далекому зарубіжжі. Останнім часом вирішили дещо змінити вектор - орієнтація саме на більш прогнозований західний ринок. Є сподівання забезпечити стабільність виробництву, гарантування достойної заробітної плати висококваліфікованим фахівцям.

Діяльність підприємства у 2004-2008 роках покажемо у таблиці 2.1.

Як бачимо з табл. 2.1, обсяг товарної продукції підприємства щороку зростав. В 2006 році він становив 162998 тис. грн., в 2007 році відбулося зростання на 22124,0 тис. грн., або на 13,6%, в 2008 році – на 15299 тис. грн., або на 8,3% проти минулорічних показників. Це зростання зумовлене багатьма чинниками, які показані нижче.

Виробнича собівартість також щороку зростає: в 2006 році вона становила 141483 тис. грн., в 2007 році відбулося її зростання на 41404,0 тис. грн., або на 29,3%, в 2008 році – на 19514,5 тис. грн. або на 10,7%. Отже, як бачимо, виробнича собівартість продукції в 2007 році перевищила ріст обсягу товарної продукції на 15,7%, в 2008 році – на 2,4%, що негативно впливає на прибуток підприємства.

Собівартість реалізованої продукції в 2006 році становила 123126 тис. грн.. В 2007 році вона зросла на 30608 тис. грн., або на 24,9%, в 2008 році – ще на 33899 тис. грн., або на 22,1%. Аналогічно, перевищення собівартості реалізованої продукції порівняно з обсягами товарної продукції становить в 2007 році – 11,3%, в 2008 році – на 13,8%, що прямо впливає на величину отриманого прибутку підприємством в відповідні періоди.

Середньорічна вартість основних засобів зростає в 2007 році на 5,2%, в 2008 році – на 2,3% проти минулорічних показників. Порівнюючи зростання показників амортизації на 6,2% і 5,8% відповідно по періодах, відзначимо, що це означає, що на підприємстві відбувається активне оновлення основних фондів, заміна їх на автоматизовані лінії нового покоління – з високоточним контролем якості на всіх стадіях виробничого процесу. Тому амортизаційні відрахування в перші періоди вищі.

Таблиця 2.1

Основні показники виробничо-господарської діяльності ВАТ «SKF-Україна» у 2006-2008 рр.

| Показники | Один. вим. | Фактично за рік | Абсолютні відхилення | Відносні відхилення, % | ||||

| 2006 | 2007 | 2008 | 2007-2006 | 2008-2007 | 2007/ 2006 | 2008/ 2007 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. Обсяг товарної продукції в діючих цінах | Тис. грн.. | 162998 | 185122 | 200621 | +22124 | +15299 | +13,6 | +8,3 |

| 2. Виробнича собівартість | Тис. грн. | 141483 | 182887 | 202401,5 | +41404 | +19514,5 | +29,3 | +10,7 |

| 3. Собівартість реалізованої продукції | Тис. грн. | 123126 | 153734 | 187633 | +30608 | +33899 | +24,9 | +22,1 |

| 4. Середньорічна вартість ОЗ | Тис. грн. | 205054 | 215760 | 220851 | +10706 | +5091 | +5,2 | +2,3 |

| 5. Вартість оборотних коштів | Тис. грн. | 52577,3 | 67458 | 80871 | +14880,7 | +13413 | +28,3 | +19,9 |

| 6. Амортизація (знос) ОЗ | Тис. грн. | 106710 | 113340 | 119946 | +6630 | +6606 | +6,2 | +5,8 |

| 7. Середньооблікова чисельність працюючих | Чол. | 1541 | 1572 | 1476 | +31 | -96 | +2,0 | -6,1 |

| 8. Фонд оплати праці | Тис. грн. | 18231,3 | 25764,1 | 27847,3 | +7532,8 | +2083,2 | +41,3 | +8,1 |

| 9. Середньомісячна з/п одного працівника | Грн. /чол. | 986 | 1366 | 1572 | +380 | +206 | +38,5 | +15,1 |

| 10. Фондовіддача, грн./грн. | Грн./грн. | 0,79 | 0,85 | 0,91 | +0,06 | +0,06 | +7,6 | +7,1 |

| 11. Продуктивність праці | Тис. грн./чол. | 105,8 | 117,8 | 135,8 | +12,0 | +18,0 | +11,3 | +15,3 |

| 12. Дебіторська заборгованість | Тис. грн. | 17860,9 | 22596,9 | 28475,8 | +4736,0 | +5878,9 | +26,5 | +26,0 |

| 13. Кредиторська заборгованість | Тис. грн. | 38631,4 | 46969,3 | 67146,3 | +8337,9 | +20177,0 | +21,6 | +43,0 |

| 14. Чистий прибуток (збиток) | Тис. грн. | 11615,5 | 9705,9 | (22055,6) | -1909,6 | -31761,5 | -16,4 | -327,3 |

| 15. Рентабельність підприємства | % | 7,1 | 5,2 | -- | -1,9 | -- | -26,8 | -- |

| 16. Рентабельність продукції | % | 115,2 | 101,2 | -- | -14,0 | -- | -12,2 | -- |

Оборотні кошти підприємства також щорічно зростають. Так, в 2006 році вони становили 52577,3 тис. грн., в 2007 році вони зросли на 14880,7 тис. грн., або на 28,3%, а в 2008 році – ще на 13413,0 тис. грн., або на 19,9%. На зниження росту вартості оборотних коштів впливає зниження показників продажу.

Середньооблікова чисельність працівників підприємства в 2007 році зросла проти 2006 року на 31 чол., або на 2,0%, а в 2008 році відбувається зниження чисельності працівників на 96 чол., або на 6,1%. Це, на нашу думку, підтверджує наявність на підприємстві нових основних засобів в їх активній частині, що дає змогу підприємству вивільняти некваліфікованих працівників.

Відповідно зростає і оплата праці. Так, в 2006 році працівники ВАТ «SKF-Україна» отримували порівняно високу зарплату – 986 грн. щомісяця (при середній з/п по Волинській області 386 грн.), причому затримок із оплатою не було. В 2007 році працівники вже отримували 1366 грн. на місяць (при середній з/п по Волині 487 грн.), в 2008 році кожен працівник в середньому отримував 1572 грн. на місяць (при середній з/п по Волині 626 грн.). Таким чином, можемо констатувати, що економічне стимулювання і мотивація працівників підприємства висока.

Зміна чисельності працівників прямо співвідноситься з продуктивністю праці на підприємстві. В 2006 році вона становила 105,8 тис.грн./чол. за рік, в 2007 році продуктивність зростає на 11,3% (порівняно з ростом чисельності працівників – на 2,0%), а в 2007 році відбувається зростання продуктивності на 15,3% (порівняно з зниженням чисельності працівників на 6,1%). Отже, вивільнення працівників позитивно і ефективно вплинуло на обсяги вироблення продукції.

Тепер проаналізуємо зростання дебіторської і кредиторської заборгованості. Дебіторська заборгованість на підприємстві в 2007 році зростає на 26,5%, а кредиторська – на 21,6%. В 2008 році дебіторська зростає на 26,0%, а кредиторська – на 43,0%. Причини зміни і структура дебіторської і кредиторської заборгованостей будуть проаналізовані нижче за темою роботи.

В результаті розглянутих показників змінюється і чистий прибуток підприємства. В 2006 році він становив 11615,5 тис. грн., в 2007 році він впав на 31761,5 тис. грн., або на 16,4%, а 2008 році підприємство отримало збитків на суму 22055,6 тис. грн., тобто прибутковість підприємства знизилась за 2008 рік на 327,3%.

Відповідно поводить себе і рентабельність підприємства. В 2006 році вона становила 7,1%, в 2007 році – 5,2%, в 2008 році – відсутня. Темп зниження рентабельності підприємства становить 26,8%.

Рентабельність продукції в 2006 році становила 115,2%, в 2007 році вона знизилась на 14,2%. Темпи спаду становлять 12,2%.

Таким чином, ми побачили, що в 2008 році підприємство з прибуткового перетворюється на збиткове. При цьому причинами збитковості є: збільшення вартості матеріалів та послуг, енергоресурсів, збільшення тарифної частини зарплати порівняно з минулим роком, зменшення виробництва в натуральному виразі на 19,1% по компонентах, 13,6% по конічних підшипниках і на 5,5% по карданних підшипниках та відносно стабільністю відпускних цін на вироблену продукцію порівняно з нестабільністю ринкових цін на сировину і комплектуючі.

Похожие работы

... визначення шляхів її вдосконалення. На підприємстві На ЗАО «ХПЗ» раціональне і ефективне використання виробничих запасів неможливо забезпечити без правильної організації бухгалтерського обліку і контролю за її рухом і збереженістю. На мій погляд, контроль, здійснюваний на підприємстві, повинен охоплювати такі основні стадії руху виробничих запасів: надходження, формування матеріальних запасів і ...

... лише не втрачає своїх позицій серед конкурентів, але й покращує свою діяльність, що сприяє отриманню значного доходу та розширення кола постачальників і покупців. Баланс підприємства (додаток А) дає нам змогу побачити, що активи підприємства збільшились на 764,8 тис. грн. за 2006-2007 роки, що відбулося внаслідок збільшення вартості основних засобів, виробничих запасів, тварин на вирощуванні та ...

... ів до ДПІ регламентовано Декретом Кабінету Міністрів «Про акцизний збір» від 26.12.1992 № 18-92 із змінами та доповненнями. 4. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ, НАРАХУВАННЯ ТА СПЛАТИ НЕПРЯМИХ ПОДАТКІВ. Підприємство ТОВ „МАКСМАРА” (МАXMARA) для обліку даних розрахунків з бюджетом використовує рахунок 641 «Розрахунки за податками». А для розмежування різних податків використовуються субрахунки другого ...

... недостатності або неспроможності залучення кредиту та фінансової кризи. Висновки та пропозиції Отже, підсумовуючи вище сказане, можна зробити висновок, що економічна оцінка пасиву балансу є одним з найважливіших розділів аналізу фінансового стану підприємства. Причиною цього є надзвичайно велике практичне значення. Без чіткої, прозорої інформації про стан, структуру та динаміку змін у майні ...

0 комментариев