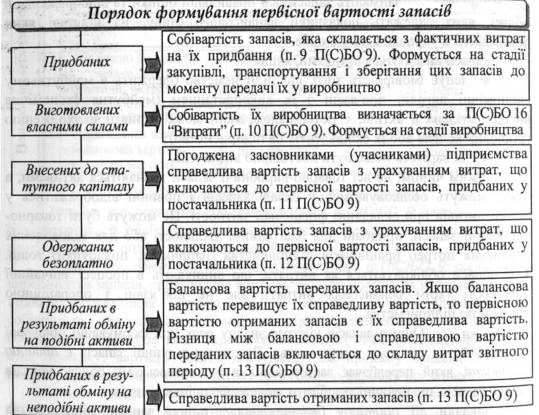

Нормативна та законодавча база з організації обліку матеріальних активів

Зарубіжний досвід обліку матеріальних активів

Економіко-організаційна характеристика ВАТ «SKF-Україна»

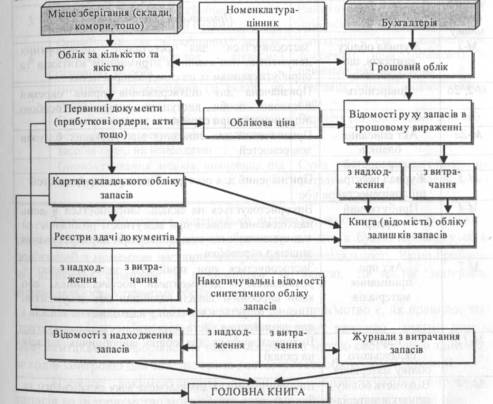

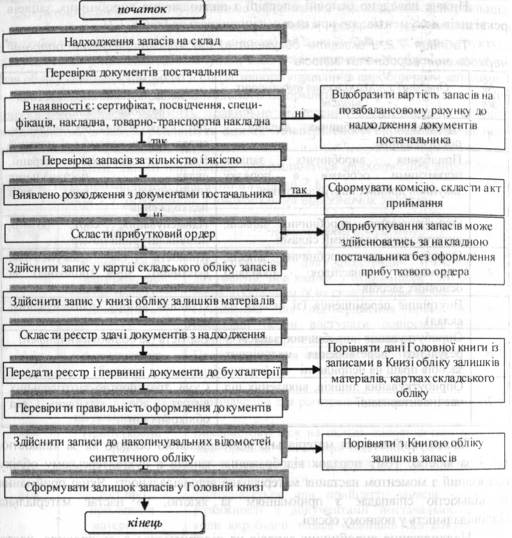

Первинний облік

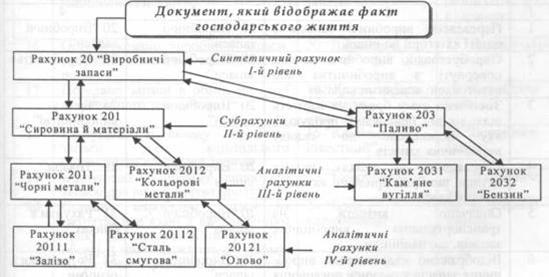

Порядок ведення аналітичного обліку

Порядок проведення інвентаризації (контролю) матеріальних активів

Удосконалення управлінням основними засобами підприємства

Навигация

Порядок проведення інвентаризації (контролю) матеріальних активів

Облік активної частини балансу підприємства

110580

знаков

7

таблиц

5

изображений

2.5. Порядок проведення інвентаризації (контролю) матеріальних активів

До початку проведення інвентаризації необхідно перевірити: наявність і стан інвентарних карток, описів та інших регістрів аналітичного обліку, а також технічних паспортів, іншої технічної документації; наявність документів на основні засоби, що були здані або отримані підприємством на правах оренди (лізингу), на зберігання або у тимчасове користування. При відсутності документів необхідно забезпечити їх отримання та оформлення.

Таким чином, комісією перевіряються дані про наявність основних засобів, вивчаються записи про рух і технічний стан окремих об'єктів в інвентаризаційних картках або інших документах, а також перевіряється наявність документів, що характеризують окремі об'єкти основних засобів (технічні паспорти, плани по кожному поверху будівель тощо), наявність документів на земельні ділянки, водоймища та інші об'єкта природних ресурсів, що підтверджують право власності підприємства на дах.

При інвентаризації будинків, споруд та іншої нерухомості комісія перевіряє наявність документів, які підтверджують знаходження таких об'єктів у власності підприємства.

Перевірка наявності основних засобів проводиться в наступних розрізах: власні основні засоби, основні засоби на відповідальному зберіганні, основні засоби в ремонті, основні засоби, передані або прийняті в оренду (лізинг).

Орендовані основні засоби підлягають інвентаризації орендодавцем із складанням окремого опису, в якому дається посилання на документи, що підтверджують прийняття цих об'єктів на відповідальне зберігання або в оренду, та відомості про строк оренди. Орендовані основні засоби відображаються в інвентарних описах окремо за кожним орендодавцем. Один примірник опису до складання річного звіту надсилається орендодавцю.

Основні засоби, які в момент інвентаризації знаходяться за межами підприємства (морські та річні судна в далеких рейсах; залізничний рухомий склад; автомашини; відправлені на капітальний ремонт машини та обладнання тощо) інвентаризуються до моменту їх тимчасового вибуття.

Основні засоби, що перебувають в лізингу, ремонті тощо, вносяться до інвентаризаційного опису на підставі актів, накладних, квитанцій та інших документів, які засвідчують приймання вказаного майна переробними, ремонтними, обслуговуючими та іншими підприємствами.

При проведенні інвентаризації основних засобів та інших необоротних нематеріальних активів слід пам'ятати, що:

– обов'язковій перевірці підлягає наявність не тільки самих об'єктів основних засобів, але й технічної документації на них (наприклад, технічного паспорту, технічних умов експлуатації тощо);

– необхідно перевіряти власні основні засоби та ті, що прийняті або здані в оренду, на зберігання або у тимчасове користування;

– відповідно до законодавства інвентаризація будівель, споруд та інших нерухомих об'єктів основних фондів може проводитись один раз на три роки, а бібліотечних фондів - один раз на п'ять років.

Після детального вивчення облікової інформації члени комісії проводять огляд об'єктів в натурі з метою перевірки їх фактичної наявності у визначених розпорядчими документами керівника місцях експлуатації та встановлення ступеню їх придатності для подальшого використання за прямим призначенням. До опису заносять їх повну назву, призначення, інвентарний і заводський номери, рік випуску (побудови), дату введення в експлуатацію, балансову вартість.

Однотипні предмети господарського інвентарю, інструменти, верстати з однаковою вартістю, що надійшли одночасно в один із структурних підрозділів підприємства та обліковуються в типовій інвентарній картці групового обліку, наводяться в інвентаризаційних описах за найменуваннями із зазначенням кількості цих об'єктів.

Непридатні до експлуатації і відновлення основні засоби до опису фактичних залишків не включаються. На ці об'єкти інвентаризаційна комісія складає окремі описи із зазначенням дати введення в експлуатацію і причин, з яких вони стали непридатними для подальшого використання. Списання таких об'єктів здійснюється відповідно до діючого порядку ліквідації основних засобів. При оприбуткуванні корисних матеріалів (запчастин, металобрухту) після ліквідації основних засобів складають окремий акт, де зазначається, ким і яку кількість матеріалів було отримано, для яких потреб були використані такі матеріали.

Об'єкти, які за своїми економічними характеристиками не належать до основних засобів, необхідно перевести до складу інших активів (малоцінних необоротних активів, виробничих запасів, малоцінних і швидкозношуваних предметів). Якщо ж такі обпекти не відповідають визначенню активу взагалі, то їх необхідно списати на витрати діяльності.

При виявленні об'єктів, не прийнятих на облік, а також об'єктів, по яких в регістрах бухгалтерського обліку відсутні або наведені неправильні дані, що їх характеризують, комісія повинна включити до опису достовірні дані і технічні показники за цими об'єктами. При виявленні підчас інвентаризації споруджених об'єктів, не відображених в обліку, встановлюється на який рахунок було віднесено витрати на їх спорудження, коли і ким видано відповідне розпорядження. Ці відомості відображаються у протоколі засідання інвентаризаційної комісії. У разі неможливості встановлення первісної вартості за фактичними витратами, об'єкти, не відображені в обліку, оцінюються за справедливою вартістю на дату їх виявлення. Знос визначають експертним шляхом залежно від технічного стану відповідного об'єкта.

В інвентаризаційному описі містяться відомості про всі наявні об'єкти основних засобів: найменування та інвентарний номер об'єкту, його призначення, основні технічні та експлуатаційні характеристики.

Дані інвентаризаційних описів порівнюються з інвентарними картками обліку об'єктів основних засобів (форма № ОЗ-6), а також технічною і первинною документацією, даними облікових регістрів на предмет тотожності даних аналітичного та синтетичного обліку.

ІІІ. Шляхи вдосконалення обліку АКТИВІВ на підприємстві

Похожие работы

... визначення шляхів її вдосконалення. На підприємстві На ЗАО «ХПЗ» раціональне і ефективне використання виробничих запасів неможливо забезпечити без правильної організації бухгалтерського обліку і контролю за її рухом і збереженістю. На мій погляд, контроль, здійснюваний на підприємстві, повинен охоплювати такі основні стадії руху виробничих запасів: надходження, формування матеріальних запасів і ...

... лише не втрачає своїх позицій серед конкурентів, але й покращує свою діяльність, що сприяє отриманню значного доходу та розширення кола постачальників і покупців. Баланс підприємства (додаток А) дає нам змогу побачити, що активи підприємства збільшились на 764,8 тис. грн. за 2006-2007 роки, що відбулося внаслідок збільшення вартості основних засобів, виробничих запасів, тварин на вирощуванні та ...

... ів до ДПІ регламентовано Декретом Кабінету Міністрів «Про акцизний збір» від 26.12.1992 № 18-92 із змінами та доповненнями. 4. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ, НАРАХУВАННЯ ТА СПЛАТИ НЕПРЯМИХ ПОДАТКІВ. Підприємство ТОВ „МАКСМАРА” (МАXMARA) для обліку даних розрахунків з бюджетом використовує рахунок 641 «Розрахунки за податками». А для розмежування різних податків використовуються субрахунки другого ...

... недостатності або неспроможності залучення кредиту та фінансової кризи. Висновки та пропозиції Отже, підсумовуючи вище сказане, можна зробити висновок, що економічна оцінка пасиву балансу є одним з найважливіших розділів аналізу фінансового стану підприємства. Причиною цього є надзвичайно велике практичне значення. Без чіткої, прозорої інформації про стан, структуру та динаміку змін у майні ...

0 комментариев