Нормативна та законодавча база з організації обліку матеріальних активів

Зарубіжний досвід обліку матеріальних активів

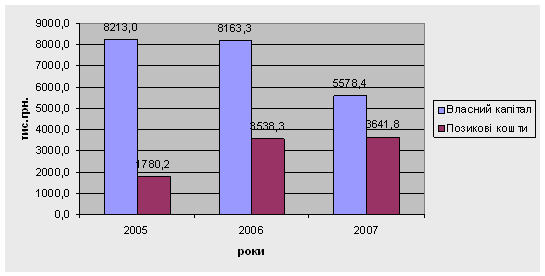

Економіко-організаційна характеристика ВАТ «SKF-Україна»

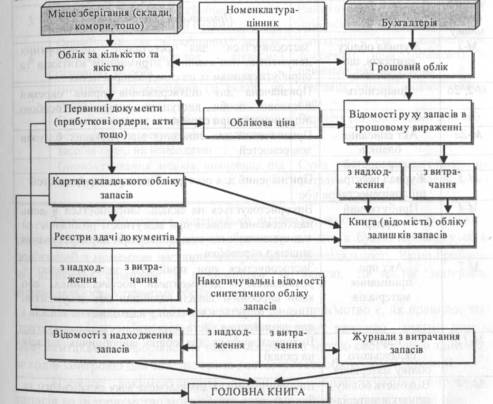

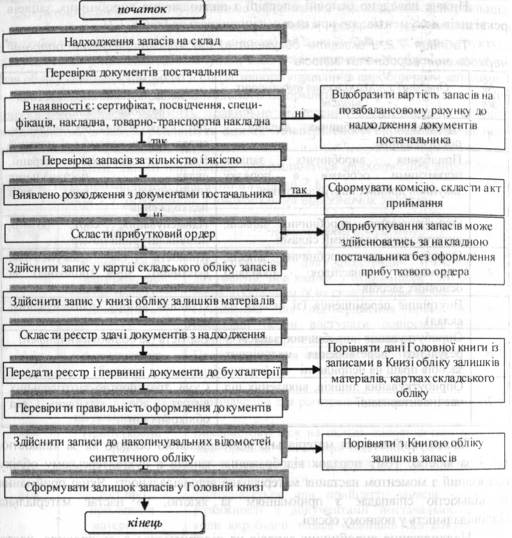

Первинний облік

Порядок ведення аналітичного обліку

Порядок проведення інвентаризації (контролю) матеріальних активів

Удосконалення управлінням основними засобами підприємства

Навигация

Нормативна та законодавча база з організації обліку матеріальних активів

Облік активної частини балансу підприємства

110580

знаков

7

таблиц

5

изображений

1.2. Нормативна та законодавча база з організації обліку матеріальних активів

Оцінка необоротних матеріальних активів, враховуючи дію принципу безперервності підприємства, здійснюється, виходячи з припущення, що його діяльність триватиме й далі. П(С)БО 7 передбачені наступні види оцінки основних засобів.

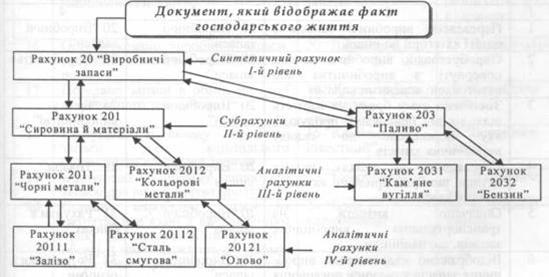

Для обліку основних засобів та інших необоротних матеріальних активів відповідно до Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій та Інструкції про його застосування № 291 призначені балансові рахунки 1-го класу "Необоротні активи" (10 "Основні засоби", 11 "Інші необоротні матеріальні активи", 13 "Знос (амортизація) необоротних активів", 15 "Капітальні інвестиції"", 18 "Інші необоротні активи") та позабалансові рахунки 0-го класу "Позабалансові рахунки" з відповідними субрахунками.

Суб'єкти малого підприємництва (СМП) облік основних засобів та інших необоротних матеріальних активів можуть вести на рахунках спрощеного Плану рахунків.

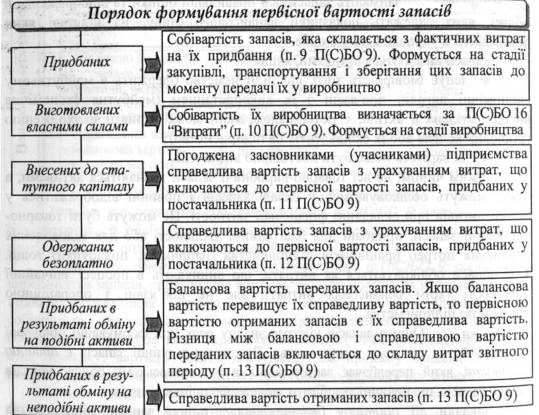

Склад запасів, їх оцінка та порядок відображення у фінансовій звітності визначено Положенням (стандартом) бухгалтерського обліку 9 "Запаси" (далі - Положення (стандарт) 9), яке було затверджене наказом Міністерства фінансів України №246 від 20.10.1999 року.

Норми цього Положення (стандарту) застосовуються підприємствами, організаціями та іншими юридичними особами (далі - підприємства) незалежно від форм власності (крім бюджетних установ).

Норми Положення (стандарту) 9 не розповсюджуються на:

- незавершені роботи за будівельними контрактами, включаючи контракти з надання послуг, що безпосередньо пов'язані з ними;

- фінансові активи;

- молодняк тварин і тварини на відгодівлі, продукцію сільського і лісового господарства, корисні копалини, якщо вони оцінюються за чистою вартістю реалізації відповідно до інших положень (стандартів) бухгалтерського обліку.

Грошові кошти. Юридичні та фізичні особи - суб'єкти підприємницької діяльності - мають право відкривати необмежену кількість рахунків за своїм вибором і згодою банків для зберігання грошових коштів і здійснення усіх видів банківських операцій.

Клієнти банку можуть відкривати лише один рахунок для формування статутного капіталу господарського товариства (в іноземній та/або національній валюті) і один рахунок (в іноземній та/або національній валюті) за кожною угодою сумісної (спільної) діяльності без створення юридичної особи.

Кількість поточних рахунків, які можуть відкриватися юридичними або фізичними особами в банківських установах, чинним законодавством не обмежена. Для відкриття поточних рахунків підприємства подають установам банків такі документи:

1) заяву на відкриття рахунку встановленого зразку. Заяву підписують керівник і головний бухгалтер підприємства. Якщо в штаті відсутня посада головного бухгалтера або іншої службової особи, на яку покладено функцію ведення бухгалтерського обліку та звітності, то заяву підписує тільки керівник;

2) нотаріально завірену копію свідоцтва про державну реєстрацію в органі державної виконавчої влади, іншому органі, уповноваженому здійснювати державну реєстрацію, засвідчену нотаріально або органом, який видав свідоцтво про державну реєстрацію;

3) копію належним чином зареєстрованого Статуту (положення), засвідченого нотаріально або органом, який реєструє;

4) копію документа, який підтверджує взяття підприємства на податковий облік, засвідчену податковим органом, нотаріально або уповноваженим працівником банку;

5) картку зі зразками підписів осіб, яким відповідно до чинного законодавства чи установчих документів підприємства надано право розпорядження рахунком і підписання розрахункових документів, завірену нотаріально або вищою організацією в установленому порядку. До картки включається також зразок відбитка печатки підприємства;

6) довідку про реєстрацію в органах Пенсійного фонду України.

При відкритті поточного рахунку новостворене підприємство подає установі банку заявку-розрахунок для встановлення загального ліміту каси, порядку та строків здавання готівкової виручки; діючі підприємства, які мають поточні рахунки в різних установах банків, – копії заявки-розрахунку з встановленим лімітом каси. Заявка-розрахунок також подається у випадку перегляду з ініціативи підприємства або банку раніше встановленого ліміту каси.

Поточний рахунок в іноземній валюті відкривається підприємству для проведення розрахунків у межах чинного законодавства України в безготівковій та готівковій іноземній валюті при здійсненні поточних операцій, визначених чинним законодавством України, та для погашення заборгованості за кредитами в іноземній валюті.

Для відкриття акредитиву підприємство подає до банку заяву на акредитив.

Для відкриття акредитиву, депонованого у виконуючому банку, платник подає заяву в чотирьох примірниках, а депонованого в банку-емітенті – у трьох примірниках.

Для отримання чекової книжки підприємство подає до банка-емітента заяву в одному примірнику з підписами осіб, яким надано право підпису документів для здійснення грошово-розрахункових операцій. На зворотному боці заяви чекодавець самостійно вказує суму, в межах якої можуть бути сплачені виписані чеки.

Похожие работы

... визначення шляхів її вдосконалення. На підприємстві На ЗАО «ХПЗ» раціональне і ефективне використання виробничих запасів неможливо забезпечити без правильної організації бухгалтерського обліку і контролю за її рухом і збереженістю. На мій погляд, контроль, здійснюваний на підприємстві, повинен охоплювати такі основні стадії руху виробничих запасів: надходження, формування матеріальних запасів і ...

... лише не втрачає своїх позицій серед конкурентів, але й покращує свою діяльність, що сприяє отриманню значного доходу та розширення кола постачальників і покупців. Баланс підприємства (додаток А) дає нам змогу побачити, що активи підприємства збільшились на 764,8 тис. грн. за 2006-2007 роки, що відбулося внаслідок збільшення вартості основних засобів, виробничих запасів, тварин на вирощуванні та ...

... ів до ДПІ регламентовано Декретом Кабінету Міністрів «Про акцизний збір» від 26.12.1992 № 18-92 із змінами та доповненнями. 4. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ, НАРАХУВАННЯ ТА СПЛАТИ НЕПРЯМИХ ПОДАТКІВ. Підприємство ТОВ „МАКСМАРА” (МАXMARA) для обліку даних розрахунків з бюджетом використовує рахунок 641 «Розрахунки за податками». А для розмежування різних податків використовуються субрахунки другого ...

... недостатності або неспроможності залучення кредиту та фінансової кризи. Висновки та пропозиції Отже, підсумовуючи вище сказане, можна зробити висновок, що економічна оцінка пасиву балансу є одним з найважливіших розділів аналізу фінансового стану підприємства. Причиною цього є надзвичайно велике практичне значення. Без чіткої, прозорої інформації про стан, структуру та динаміку змін у майні ...

0 комментариев