Нормативна та законодавча база з організації обліку матеріальних активів

Зарубіжний досвід обліку матеріальних активів

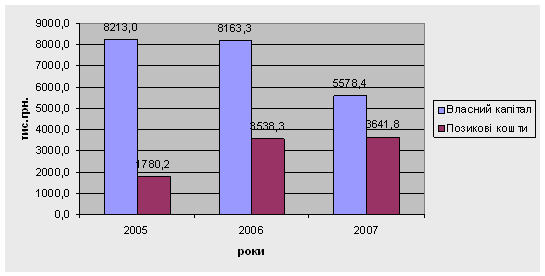

Економіко-організаційна характеристика ВАТ «SKF-Україна»

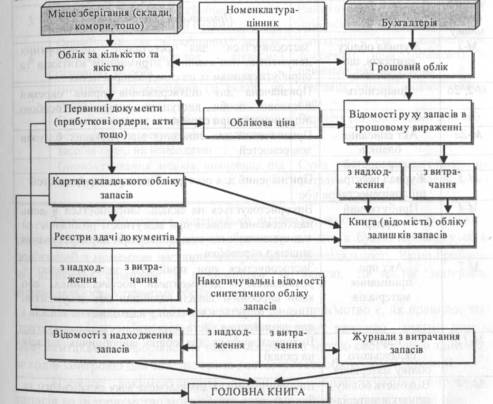

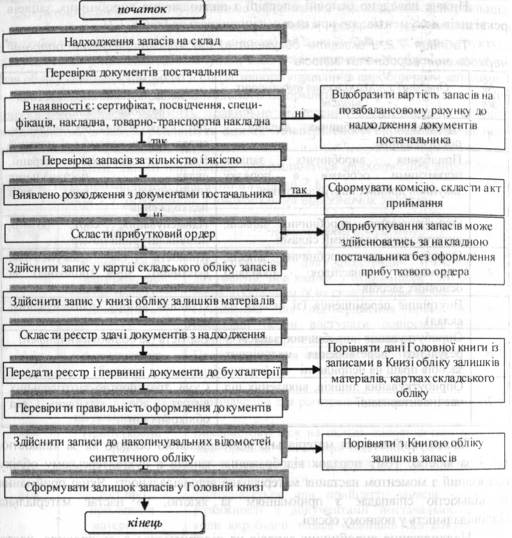

Первинний облік

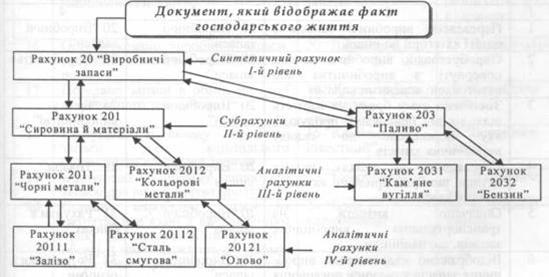

Порядок ведення аналітичного обліку

Порядок проведення інвентаризації (контролю) матеріальних активів

Удосконалення управлінням основними засобами підприємства

Навигация

Зарубіжний досвід обліку матеріальних активів

Облік активної частини балансу підприємства

110580

знаков

7

таблиц

5

изображений

1.3. Зарубіжний досвід обліку матеріальних активів

Інтеграційні процеси, які відбуваються у світі, призводять до необхідності розробки загальних принципів обліку та звітності, які знаходять своє відображення у Міжнародних стандартах фінансової звітності (МСФЗ). З огляду на те, що національні стандарти обліку розроблені з урахуванням вимог міжнародних стандартів, П(С)БО 7 "Основні засоби" має ряд спільних положень з МСФЗ 16 "Основні засоби".

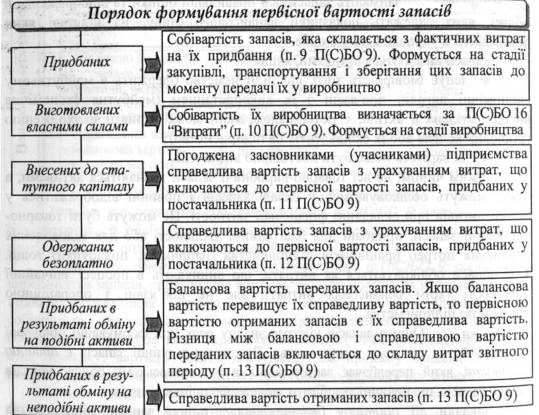

Суттєві відмінності відсутні щодо висвітлення наступних питань: сфера застосування стандарту; визначення понять: амортизація; вартість, яка амортизується (в МСФЗ - сума, яка амортизується); група основних засобів (в МСФЗ - клас основних засобів); ліквідаційна вартість; основні засоби; порядок та умови їх визнання; строк корисного використання (експлуатації), формування первісної вартості об'єкта та перелік витрат, які не включаються до первісної вартості; формування первісної вартості при обміні об'єкта основних засобів на подібні та неподібні активи; проведення переоцінки об'єкта основних засобів і відображення її результатів в обліку.

Однак, можна виділити й положення, які містять розбіжності (табл. 1.1).

Таблиця 1.1.

Порівняння міжнародного та національного стандартів з обліку основних засобів

| Ознака | П(С)БО 7 "Основні засоби" | МСФЗ 16 "Основні засоби" |

| 1 | 2 | 3 |

| Переоцінка | ||

| Об'єкти, що не підлягають переоцінці | Малоцінні необоротні матеріальні активи та бібліотечні фонди, якщо амортизація їх вартості нараховується у першому місяці використання об'єкта в розмірі 50 % його вартості, яка амортизуємся, та решта 50 % вартості, яка амортизується у місяці їх вилучення з активів (списання з балансу) внаслідок невідповідності критеріям визнання активом або в першому місяці використання об'єкта 100 % вартості | Не розглядається |

| Визначення суми амортизації на дату переоцінки | Переоцінена сума зносу об'єкта основних засобів визначається множенням суми зносу об'єкта основних засобів на індекс переоцінки | Будь-яка сума амортизації на дату переоцінки: а) перераховується пропорційно до зміни валової балансової вартості активу так, що балансова вартість активу після переоцінки дорівнює сумі переоцінки; або б) виключається з валової балансової вартості активу та чистої суми, перерахованої до переоціненої суми активу |

| Амортизація | ||

| Методи нарахування амортизації | Прямолінійний, виробничий (метод суми одиниць продукції) Зменшення залишкової вартості, Метод зменшення залишку прискореною зменшення залишкової вартості, кумулятивний | |

| Момент початку нарахування амортизації | 3 місяця, наступного за місяцем, у якому об'єкт основних засобів став придатним для корисного використання | Не розглядається |

| Момент припинення нарахування амортизації | Починаючи з місця, наступного за місяцем: вибуття об'єкта основних засобів; переведення його на реконструкцію, модернізацію, добудову, дообладнання, консервацію | Не розглядається |

| Надходження основних засобів на підприємство | ||

| Шляхи | Придбання, створення власними силами | |

| Безоплатне надходження, внесок до статутного капіталу, переведення до об'єктів основних засобів зі складу оборотних активів (товарів, готової продукції) | Виготовлення подібних активів для продажу в процесі звичайної господарської діяльності | |

| Вибуття основних засобів | ||

| Шляхи | Продаж | |

| Безоплатна передача, невідповідність критеріям визнання активу | Виключення активу з використання без очікування економічних вигід від його вибуття | |

| Часткова ліквідація об'єкта основних засобів | Первісна (переоцінена) вартість та знос зменшуються відповідно на суму первісної (переоціненої) вартості та зносу ліквідованої частини об'єкта | Не визначається |

Відмінні риси між П(С)БО та МСФЗ можна пояснити тим, що, по-перше, МСФЗ не враховують національних особливостей ведення обліку; по-друге, вони застосовуються в різних країнах світу та носять загальний рекомендаційний характер.

ІІ. облік МАТЕРІАЛЬНИХ АКТИВІВ

Похожие работы

... визначення шляхів її вдосконалення. На підприємстві На ЗАО «ХПЗ» раціональне і ефективне використання виробничих запасів неможливо забезпечити без правильної організації бухгалтерського обліку і контролю за її рухом і збереженістю. На мій погляд, контроль, здійснюваний на підприємстві, повинен охоплювати такі основні стадії руху виробничих запасів: надходження, формування матеріальних запасів і ...

... лише не втрачає своїх позицій серед конкурентів, але й покращує свою діяльність, що сприяє отриманню значного доходу та розширення кола постачальників і покупців. Баланс підприємства (додаток А) дає нам змогу побачити, що активи підприємства збільшились на 764,8 тис. грн. за 2006-2007 роки, що відбулося внаслідок збільшення вартості основних засобів, виробничих запасів, тварин на вирощуванні та ...

... ів до ДПІ регламентовано Декретом Кабінету Міністрів «Про акцизний збір» від 26.12.1992 № 18-92 із змінами та доповненнями. 4. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ, НАРАХУВАННЯ ТА СПЛАТИ НЕПРЯМИХ ПОДАТКІВ. Підприємство ТОВ „МАКСМАРА” (МАXMARA) для обліку даних розрахунків з бюджетом використовує рахунок 641 «Розрахунки за податками». А для розмежування різних податків використовуються субрахунки другого ...

... недостатності або неспроможності залучення кредиту та фінансової кризи. Висновки та пропозиції Отже, підсумовуючи вище сказане, можна зробити висновок, що економічна оцінка пасиву балансу є одним з найважливіших розділів аналізу фінансового стану підприємства. Причиною цього є надзвичайно велике практичне значення. Без чіткої, прозорої інформації про стан, структуру та динаміку змін у майні ...

0 комментариев